所得税・住民税関連

更新日:2019年2月17日

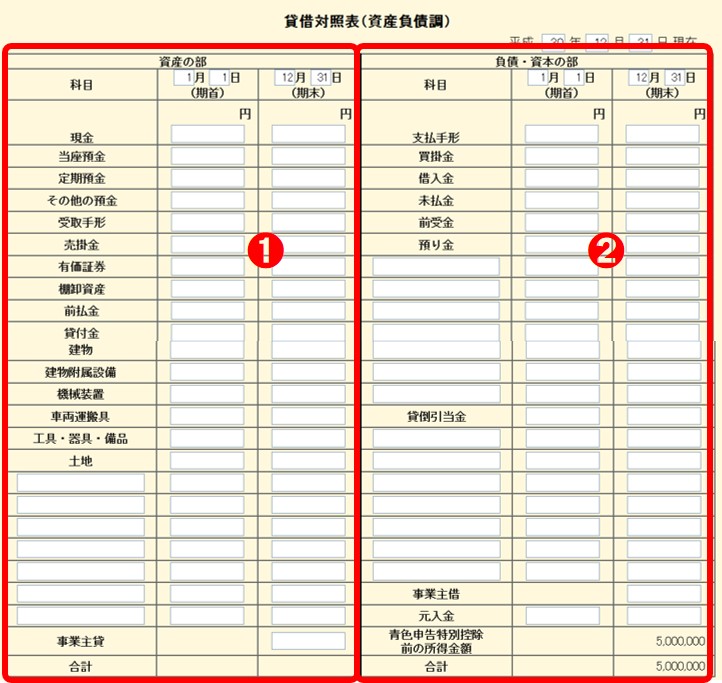

貸借対照表の書き方(青色申告決算書)

貸借対照表の書き方は以下のようになっています(※青色申告をするには承認申請書を提出する必要があります)。

青色申告決算書の申請手順については青色申告決算書の申請のやり方を参照。

青色申告決算書の申請手順については青色申告決算書の申請のやり方を参照。

青色申告については、青色申告とはを参照。

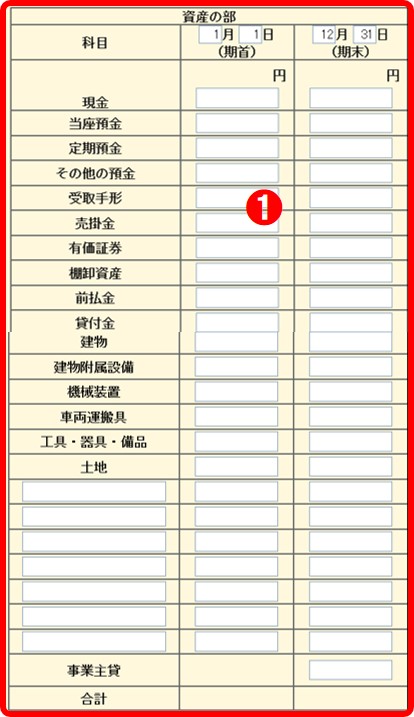

資産の部について

資産の部の項目については以下のとおりです。

日付については期首1月1日 期末12月31日と入力する(新規開業した場合は期首に開業日)。

資産の部

| 現金 | お札や小銭など手持ちのお金を入力する。たとえば期首が100万円、期末が10万円とした場合。期首のときは100万円の現金があったが、売り上げが下がったなどで期末のときには現金が10万円になったということを意味します。以下の項目についても同様に入力していってください。自分の事業とは無関係な項目については空欄にしてください。 |

|---|---|

| 当座預金 | 手形や小切手で支払われる業務用の口座の預金。 |

| 定期預金 | 銀行等が一定の期間を決めて期限までは引き出せない契約をする預金。 |

| その他の預金 | 当座預金・定期預金ではない預金。普通預金など。 |

| 受取手形 | 商品等を売り上げた際に代金を受領するための手形債権。 |

| 売掛金 | 商品等の売上など後日支払われる一時的な未回収金。 |

| 有価証券 | 小切手や株券や債券など。 |

| 棚卸資産 | 商品や製品などの在庫金額。棚卸とは在庫の量とその金額を計算すること。 |

| 前払金 | 仕入先や外注先などに代金の一部または全部を前もって支払った場合のお金。 |

| 貸付金 | 所定の期日に返済してもらう約束で会社や個人に貸したお金。 |

| 建物 | 事務所や店舗や倉庫などの建物。 |

| 建物附属設備 | エアコンなどの建物と一体となって機能する建築設備。 |

| 機械装置 | 工場などに据え置かれ、それ自体が製品をつくり出すもの。 |

| 車両運搬具 | 営業車など事業で使う車など。 |

| 工具・器具・備品 | パソコンやコピー機など10万円以上かつ耐用年数1年以上の工具・器具・備品。 |

| 土地 | 事業のためにもっている土地。 |

| 勘定科目を追加した場合は空欄部分に勘定科目とその金額を入力する。 | |

| 事業主貸 | 個人事業主が生活費など事業に無関係なこと・私的につかったお金。この金額は翌期首に元入金へ集約されるので期首の枠がない。 |

| 合計 | 上記の合計金額。 |

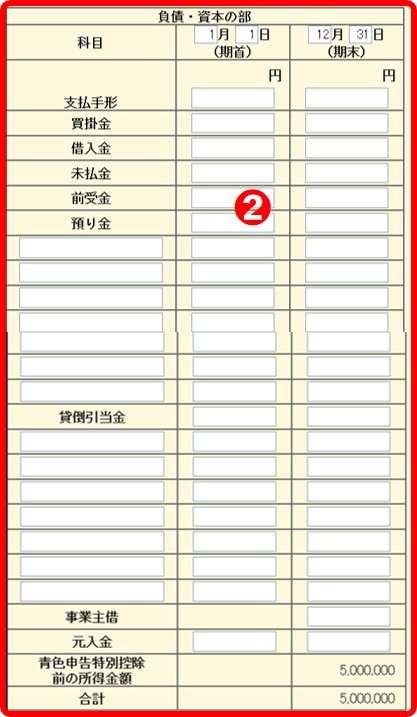

負債・資本の部について

負債・資本の部の項目については以下のとおりです。

日付については期首1月1日 期末12月31日と入力する(新規開業した場合は期首に開業日)。

負債・資本の部

| 支払手形 | 商品等を購入した際に代金を支払うための手形債権。 |

|---|---|

| 買掛金 | 購入した時点では代金を支払っていない未払いのお金。 |

| 借入金 | 銀行などから借りたお金。 |

| 未払金 | 営業外の活動で発生した債務。 |

| 前受金 | 仕入先や外注先などに代金の一部または全部を前もって受け取った場合のお金。 |

| 預り金 | 役員・従業員などが負担すべきお金を一時的に預かった金額。源泉徴収の税金や従業員の社会保険料などが含まれる。 |

| 貸倒引当金 | 相手会社の経営悪化などにより回収不能になりそうなお金(売掛金や未収入金など)。 |

| 事業主借 | 事業主のお金を事業に使ったときの金額。この金額は翌期首に元入金へ集約されるので期首の枠がない。 |

| 元入金 | 個人事業主やフリーランスが開業する時に確保する事業資金。資本金のようなもの。青色申告の会計ソフトを使えば事業主貸・事業主借の金額は自動で元入金に集約されます。簡単なものなら無料でも使えるので青色申告をする際は会計ソフトを使うことをおすすめします。 |

| 青色申告特別控除前の所得金額 | 青色申告特別控除を差し引く前の所得金額。 |

| 合計 | 上記の合計金額。 |

※65万円の青色申告特別控除をうけるには青色申告決算書を作らなければなりません。これを自分で一から作成するとなると、何もわからない方にとってはとても大変です。これから青色申告を始める方は青色申告の会計ソフトを使用することをおすすめします。青色申告の会計ソフトを使えば作成が楽になります。クラウドの会計ソフトなら値段もリーズナブルで簡単に帳簿を作成できるので、青色申告をする際は会計ソフトを使用することをおすすめします。

TOP

SNS

よく読まれているページ

おすすめのページ

おすすめのページ