パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

▶一番損する年収はいくら?

一番損するのはパート収入で年収130万を少し超えるくらいの金額(手取りが減ってしまうため)。

※あんまり働きたくない方にとってお得な年収は120万円以上130万円未満(たくさん勤務できない人やおこづかい程度の収入で十分なひとの場合)。くわしくは下記で説明しています。いくら稼ぐのが得なのかチェックしておきましょう。

▶扶養外れたら月にいくら稼げば損しない?

社会保険の扶養を抜けて働くなら年収140万~150万以上(月収約12.5万以上)稼ぐのがオススメ。あまり稼ぐつもりが無いなら扶養内で働いたほうが良い。

※一番損するパート年収は130万を少し超えるくらいの金額。パート収入が130万くらいだと社会保険料がかかって手取りが減ってしまう。くわしくは下記で説明しています。

▶扶養を抜けて夫の税金が増えたら世帯年収が下がっちゃう?

年収169万円を超えると夫の税金の負担が上がり始めるが、妻の手取りが増える金額のほうが上回るので損することはない。

※2025年までは160万。くわしくは下記で説明しています。

▶年収が106万を少し超えた場合どうなる?

※ただし、勤務先によっては月収88,000円以上で社会保険に加入しても手取りが減らないようにする施策をおこなっている場合もある。くわしくは下記で説明しています。

▶130万の壁は変わったの?

※取り組んだ企業へは、1人あたり最大50万円(1年目20万円,2年目30万など)助成される。くわしくはこちらのお知らせを参照。

年収の壁についてはこちらの記事↓

年収の壁とは?アルバイトの103万~201万の壁を解説

▶178万の壁で扶養はどうなった?

2026年の税制から178万の壁(給与収入178万以下なら所得税が0円)ができた。

※2026年の税制から136万の壁(扶養親族)、178万の壁(所得税が0円)になりました。

税金や保険料がややこしくて「稼ぎすぎると損になる?扶養に入ったほうがお得?よくわからない…」と不安になるパート主婦さんもいると思います。

どれくらい稼いでいいのか不安な方、扶養に入るのと入らないのどっちがいいのか気になる方はザッと把握しておくことをオススメします。

では最初に、年収103万円~150万円でお得な年収について下記で説明していきます。表にまとめているのでザッと把握しておきましょう。

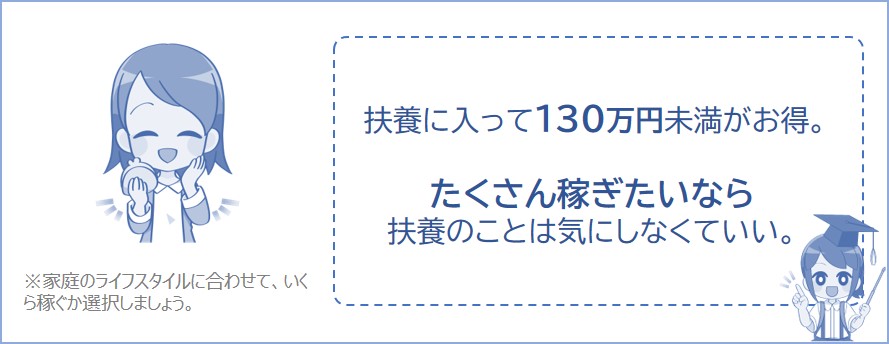

年収103万~130万くらいの社会保険の扶養に入っているパート主婦の場合、「年収120万以上130万未満」がお得といえるでしょう。

※たくさん勤務できない人などは上記の年収で扶養に入ったほうがお得になります。

ただし、勤務先によっては年収130万円未満でも、加入条件を満たせば社会保険に加入することになります。

この場合、扶養は関係なくなるので、年収を気にしないでフルタイムでたくさんお金を稼ぐのが一番お得です。

※社会保険料(厚生年金と健康保険)がいくら引かれるのか簡単に説明すると、年収110万円のとき保険料は約15万円、年収120万円のとき保険料は約17万円になります(40歳未満の場合)。下記のシミュレーション表にも載せているのでチェックしておきましょう。

※保険料は税金・保険料シミュレーションで計算しました。

▼上記の表を解説

たくさん勤務できない人やあまり働きたくないひとは130万円未満にして社会保険の扶養に入っておくのがお得といえるでしょう。

▼さらに解説

年収が169万円を超えると夫の税金が徐々に増えることになりますが、あなた(妻側)の手取り増加分のほうが金額が大きいので世帯の手取りは増えます。なので、年収150万を超えて働くつもりの方はあまり気にしないでどんどんお金を稼いでください。

※ただし、16歳未満の子供を扶養している場合、年収が175万円以下だと住民税が0円になる場合があります。くわしくはページ下記で説明しています。

▼103万を超えても損しない?

※年収136万を超えても配偶者特別控除の対象になるので安心してください。

※配偶者特別控除とは:妻または夫がいる方の税金を安くしてくれる制度。

※配偶者特別控除の控除額はこちらの表で解説。

※136万を超えて大きな影響があるのは扶養親族についてです(136万円を超えると扶養親族じゃなくなる?を参照)。

※2026年の税制では、2026年の給与収入が178万円まで所得税は0円になります。

では次に、パート主婦の税金や手取りについて下記で説明していきます。扶養を外れるならいくら稼げばいいのか、お得な働き方を考えているならチェックしておきましょう。

※130万を少し超えるくらいだと社会保険料を支払うことになるので手取りが減ってしまいます。くわしくは下記で説明していきます。

1年間のパート収入別に税金や保険料がいくらになるか計算してまとめました。

社会保険に加入した場合、年収いくらから損しないでお得になるのかについてもシミュレーションして説明しています。

※「社会保険に入ったらいくら稼げばいいのか不安」という方はチェックしておきましょう。

会社員の夫がいる方などは103万円~150万円まで自分の手取りがどう変わるか、社会保険料がいくら引かれるかチェックしておきましょう。

国保に加入しているフリーターや会社員の税金や手取りはいくら?

40歳未満・夫が社会保険に加入している・パート主婦として計算しています。

※金額はおおよそです。税金・保険料シミュレーションで計算。

※順を追ってわかりやすく説明していきます。↓

①まず、あなたの給与収入が年間130万とすると、あなたの給与所得は56万になります。

②勤務先で社会保険に加入したら健康保険料などを支払うことになるので、社会保険料控除が適用されます。すると、あなたの給与所得(56万)が社会保険料のぶんだけ減額されます。

※支払った社会保険料のぶんだけ課税所得が減額されます。

※たとえば社会保険料が20万円なら、「給与所得56万 – 社会保険料控除20万 = 課税所得36万」になります。

③課税所得が減ってくれれば、あなたにかかる所得税や住民税は安くなります。

以上が税金が安くなる仕組みです。

上記に示したシミュレーション表の「手取り」を見てみると、勤務先の社会保険に自ら加入しないで夫の扶養に入ったままの場合には年収120万円以上130万円未満が一番お得といえるでしょう※。

社会保険に入るならいくら稼ぐのがいい?

年収130万円からは勤務先の社会保険に加入することになるので、自分自身で保険料を支払うことになります。

そのため、社会保険に入るなら年収140万~年収150万円※を超えないと、手取りが上回らないのでお得とはいえません。

※扶養から外れるデメリットのほうが上回ります。

※120万~130万未満と比較した場合。

※年収150万は平均月収約12.5万円。

したがって、夫の扶養から外れて自分で社会保険に加入してたくさん稼ぎたいという方は年間150万円以上稼がないと損になります。

つまり、夫の扶養を外れても手取りを減らさず損しないように働きたければ、年収150万以上稼げばいいということです(月額平均12.5万以上)。

※ただし、夫が会社独自の福利厚生(扶養手当や家族手当)などをもらっている場合、妻の年収によっては手当が支給されなくなることがあるので確認しておきましょう。

では次に、年収130万未満で社会保険に加入してしまったときの手取りを見た目でわかりやすく比較して下記で説明していきます。

パートでお金を稼ぎたいが、夫の扶養を抜けようかどうか迷っている方のために、年収ごとの手取りをグラフにして見た目でわかりやすくまとめました。

年収130万未満から社会保険の扶養を外れた場合もグラフにしています。

パートの手取りを見た目で比較してみましょう。

▼下記のグラフを解説

Aパターン:130万未満は社会保険の扶養になっている場合の手取り

Bパターン:130万未満でも社会保険に加入した場合の手取り

※下記表は税金・保険料シミュレーションで計算。

※40歳未満・夫が社会保険に加入している・パート主婦として計算しています。

※手取りのほか、税金額と保険料は上記表でまとめています。

働く日数などによっては年収130万未満でも社会保険に加入することになります。

※たとえば月収9万(年収にすると108万)でも条件をすべて満たせば加入する場合があります。

妻自身で社会保険に加入すれば、扶養を外れて自分で保険料を支払わなければいけないので(上記のパターンB)、上記グラフのパターンAよりも手取りが減ります。

※勤務先の社会保険ではなく、国民健康保険に加入しながらアルバイト等をしている場合はこちらの記事を参照。

| Aパターン | Bパターン |

|---|---|

| 年収110万だと手取り約109万 | 年収110万だと手取り約94万 ※上記表は税金・保険料シミュレーションで計算。 |

以上のように、社会保険の扶養とそうじゃない場合で手取りが大きく差がでます。社会保険の扶養を抜けようとしている方は覚えておきましょう。

では次に、年収150万を超えたら配偶者の税金がどれくらい増えるのかについて下記で説明していきます。

1年間(1月~12月まで)の収入が169万円を超えると徐々に夫の税金が増えていきます。

※2026年の税制からは給与収入が169万を超えると夫の税金が増えていきます。パート収入が169万以下であれば夫の税金は増えません(とはいえ、下記で説明するように169万を超えても妻の手取りが増える金額のほうが 夫の税金増加額よりも上回るので損することはありません)。

※2025年までは160万円がボーダーラインでした。

なぜかというと、配偶者特別控除額がパート主婦の年収が増えるごとに減っていくからです。

※控除額はこちらの控除額表にまとめています。

ただし、心配する必要はありません。パート主婦で169万以上稼ぐと夫の税金の負担は徐々に増えますが、あなたが稼ぐ金額よりも夫の税金負担の増加のほうが少ないので損することはありません※。150万円以上稼ぐつもりなら気にせずガンガン稼いでください。

※16歳未満の子供を扶養している場合、年収が多くなければ住民税が0円(非課税)になるので、年収が100万円~200万円くらいの方は下記の記事をチェックしておきましょう。

16歳未満の子供を扶養すると住民税が0円になる?共働きの場合

妻が扶養を外れてたくさんお金を稼ぐと、夫の税金は年間約1,000円~約11万円増える場合が多いです。

※年収169万以下なら税金の増加額は0円。

※年収174万以下なら税金の増加額は年間約1,000~4,000円。

※年収179万以下なら税金の増加額は年間約6,000~16,000円。

※年収194万以下なら税金の増加額は年間約21,000~46,000円。

※年収207万超えなら税金の増加額は年間約52,000~109,000円。

年収によってどれくらい夫の負担が増えていくのかは以下の記事でシミュレーションしているので、ぜひ参考にしてみてください。

※具体的にどれくらい金額が増えるのか調べたい方は下記の記事を見ておきましょう。

妻が扶養から外れるといくらかかる?夫の税金はいくら増える?(配偶者の収入が169万を超えると夫の税金はいくら増える?)

では次に、16歳未満の子供を扶養していると住民税が0円になる場合について下記で説明していきます。

※パート主婦さんにかかる数万円の住民税が0円になることがあります。くわしくは下記で説明していきます。

共働きをしている場合、住民税が安くなるメリットを受けられる場合があります。

かんたんに説明すると、年収の少ない側が16歳未満の子供を扶養すると住民税が0円になる場合があります。

たとえば、年収が150万円~200万円付近のパート主婦の場合、住民税は1年間で約3.5万円~約6.5万円かかります。この金額が0円になるのでとてもお得です。

ただし、16歳未満の子供を扶養しても条件を満たさなければ、住民税が0円になるメリットは受けられないので注意しましょう。

※たとえば子供が1人の場合は年収175万円以下(給料のみの場合)でなければいけません(市区町村によって金額が変わります)。

くわしくは下記の記事で説明しているので、気になる方はチェックしておきましょう。

では次に、ここまでのまとめについて下記で説明していきます。パートでお金を稼ぐつもりの方はチェックしておきましょう。

ここまで説明したようにパート主婦のお得な年収は120万円以上130万円未満となります。

※ただし、一時的な事情で年収130万を超えても扶養内でいられる場合もあります。

また、社会保険の扶養を外れても手取りを減らさず、損しないようにしたいなら150万円以上稼ぐことをオススメします。

▶いっぱい稼ぎたいけど扶養に入ったほうが良い?

たくさん稼ぎたいなら扶養のことは気にしなくていい

※くわしくは上記で説明しています。

▶扶養に入るなら年収いくらがお得なの?

シミュレーション結果から、お得な年収は120万円以上130万円未満。

※ただし、働く時間によっては130万円未満でも社会保険料を支払うことになります。くわしくは上記で説明しています。130万を超えても扶養内でいられる場合もあります。

▶扶養を外れて稼ぎたいひとはいくら稼げばいい?

社会保険の扶養を外れるなら150万円以上稼ぐのがオススメ。たくさん稼ぎたいなら扶養を気にせず、180万や200万や300万など稼ぐのが良い。

※くわしくは上記で説明しています。

▶たくさん稼いでも夫の税金は上がらないの?

169万円を超えると徐々に夫の税金負担が増える。ただし、夫の税負担よりあなたが稼ぐ手取りのほうが多いので損はしない。

※ただし、夫が扶養手当や家族手当などをもらっている場合は注意。くわしくは上記で説明しています。

税金などについて何もわからないとややこしくて混乱してしまうと思いますが、上記でまとめたポイントを覚えておけば問題ありません。

1年間に200万円・300万円などのようにたくさんお金を稼ぎたい方は、税金や扶養のことは気にせずにフルタイムでたくさん稼いでください。130万円などの中途半端な年収じゃなければ損することはありません。

子供が103万超えたら?学生は年収いくらがおすすめ?

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説