所得ってなに?収入・給料・手取りの違いをわかりやすく説明

▶収入と所得の違いは?手取りとはどう違うの?

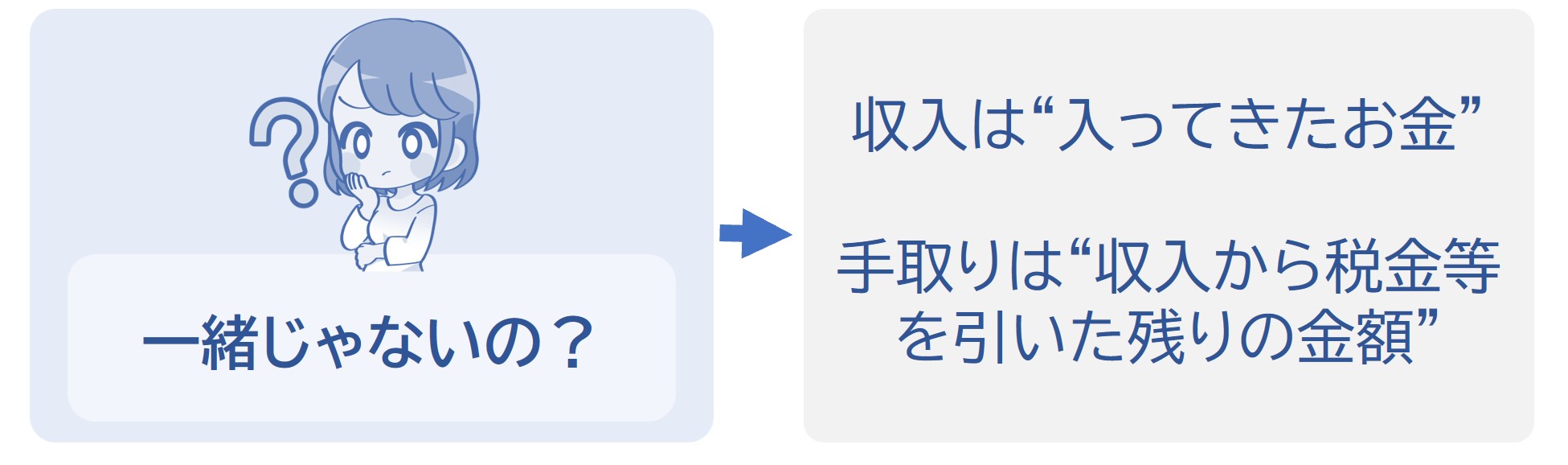

所得とは収入から経費を引いた金額のこと。手取りは収入から税金や社会保険料を引いた金額。収入(賃金など)と所得と手取りの意味は違う。

※くわしくは下記で説明しています。所得と手取りが同じだと思っている方は気をつけましょう。

▶所得って種類があるの?

会社員やアルバイトなどの方に関係する「給与所得」や事業をする方に関係する「事業所得」など、所得にはいろいろな種類がある。

※くわしくは下記で説明しています。

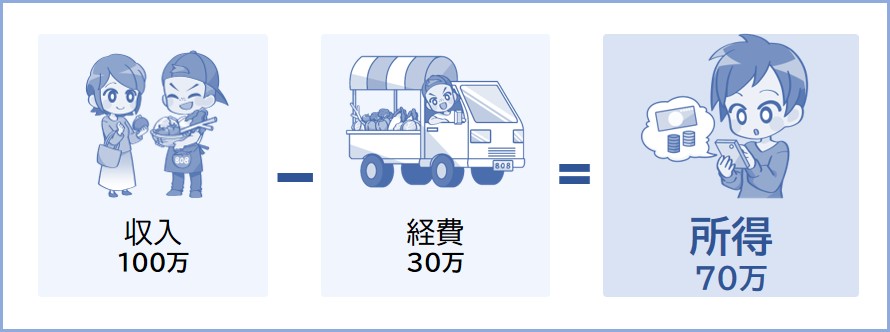

所得とは収入から

※経費とは、仕事を行うために必要なお金のことです。たとえば、お肉屋さんがお肉を仕入れるために使ったお金のこと(仕事でお金を稼ぐために使ったお金のこと)を経費といいます。

所得の計算例①

所得の計算例②

※参照:国税庁所得税のしくみ

▶収入とは「入ってきたお金」のこと。たとえば、毎月もらう給料は収入に該当します(給与収入)。1年間(1月~12月まで)の収入は「年収」となります。

※アルバイトや会社員なら総支給額が年収となります。

▶給料とは、会社などの勤務先から毎月もらうお金(賃金)。給料は収入に該当します(給与収入)。

▶手取りとは、収入から税金や社会保険料を差し引いて残った金額のこと。したがって、収入と比べると手取りは少なくなります。

※ただし、差し引く税金等がなければ収入 = 手取りになります。

※所得とは手取りのことと勘違いしている方は気をつけましょう。

では次に、収入があるのに所得が0円になる場合について下記で説明していきます。

所得がたくさんあればそのぶん所得税がかかります。

ですが、以下の計算例のように収入があっても、経費も同額あったときには所得は0円となります。

所得が0円なら所得税や住民税は0円になります。

収入と所得をごちゃごちゃにしないように覚えておきましょう。

※フードデリバリー(ウーバーイーツなど)の収入は「雑所得なる収入」に分類されます。

※フードデリバリーの活動を事業としている場合は事業所得となります。

では次に、所得の種類について下記で説明していきます。給与所得や事業所得など10種類に分けられています。

所得は、収入の性質によって10種類に分けられています。以下はそのうちの代表的な4種類の所得です。

会社員やアルバイトなどのように雇われて給料をもらっている方は給与所得について知っておきましょう。

また、パチンコや競馬などのギャンブルをする方は一時所得について知っておきましょう。ギャンブル収入だとしても稼いだ金額によっては税金がかかります。

| ① 事業所得 |

事業によって稼いだ所得。事業で使ったお金は経費にすることができる。 |

|---|---|

| ② 給与所得 |

会社員やアルバイトがもらう給料などの所得。 ※給与所得と給与収入(給料、賃金やボーナスなど)は違うので、ごちゃごちゃにしないように気をつけましょう。 |

③ 一時所得 |

競馬や競艇といったギャンブルなどの一時的な所得。 ※ほかにも生命保険の一時金や損害保険の満期返戻金等などがあてはまります。 |

| ④ 雑所得 |

他にあてはまらない所得。老後にもらう年金も雑所得に含まれる。 |

など他6種類。くわしくは所得の種類を参照。

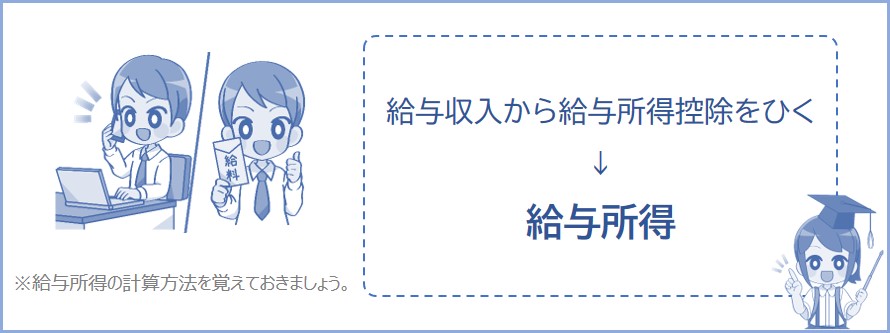

では次に、会社員やアルバイトなどにかかわる給与所得について下記で説明していきます。

※勤務先から給料をもらっているひとは給与所得についてチェックしておきましょう。

会社員やアルバイトがもらう給料は「給与収入」といいます。では、給与所得とは何なのか。会社に雇われて働く方は知っておきましょう。

給与所得は以下のように計算します。

以上のように、もらった給料から給与所得控除を差し引いた金額を給与所得といいます。

したがって、稼いだ額が少なければ給与収入があっても給与所得が0円になることもあります。

※たとえば給料が1年間で74万円以下なら給与所得は0円になります。

※給与収入(給料等)と手取りは意味が違います。また、給与所得と手取りは同じじゃないので勘違いしないようにしましょう。収入、所得と手取りについては上記で説明しています。

たとえば給与収入が300万円の場合、給与所得控除額は、

となります。したがって、給与所得は以下のようになります。

※くわしい給与所得については給与所得控除とは?を参照。給与所得のシミュレーションもできます。

※(給料以外にも収入があるとき)→:合計所得金額とは?

そして、この所得をもとに所得税が計算されることになります。では次に、所得があっても税金が0円になる場合について下記で説明していきます。

※所得税については所得税とは?を参照。

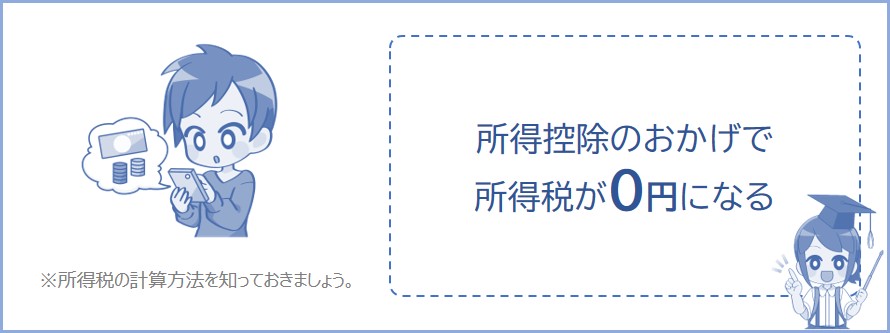

所得が多ければ多いほど所得税が高くなりますし、所得が少なければそのぶん所得税が安くなります。

ですが、所得があっても税金がかからない場合があります(所得税が0円になる)。

理由を説明するために所得税の計算式を以下に示します。

下記の計算式の

※課税所得とは「所得 – 所得控除」の金額です(↓の計算式の「総所得金額 – 所得控除」の青枠部分です)。

※所得と課税所得の違いについては課税所得とは?で説明。

総所得金額とは:各種所得の合計(一部所得は除く)。

所得控除とは:税の負担を軽くするもの。

※参照:国税庁所得税のしくみ

たとえば1年間(1月~12月まで)の所得が104万円のとき、

※総所得金額とは:各種所得の合計(一部所得は除く)。

※所得控除104万円は基礎控除です。

※課税所得とは:所得から所得控除を引いた金額。

※2026年の税制では基礎控除が最大104万円になりました(2025年までは95万円でした)。

と計算されます。課税所得は0円なので、所得税は以下のようになります。

※課税所得が0円なので、税率をかけても0円。

所得控除のおかげで課税所得が減り、そのぶん税金が減額するという仕組みです。

所得控除額がもっと多ければ所得が104万円以上でも所得税はかかりません(言い換えると、所得から所得控除を引いた金額(課税所得)が0円なら所得税はかからないということ)。

住民税については所得が45万円※を超えると課税されます。所得控除によって課税所得が0円になれば住民税も安くなりますが、0円にはなりません(均等割5,000円がかかってしまう)。

※くわしくは下記の記事で解説。

※市区町村によっては42万や38万を超えると住民税がかかります。

税金がかからない理由はそれぞれ下記の記事で解説しています。

住民税がかからない?住民税が0円になるとき。

なぜ所得が95万円(104万円)以下だと所得税は0円になる?

ここまで説明したように、所得とは収入から経費を差し引いた金額です。収入と意味は似ていますが一緒くたにしないようにしましょう。

税金や保険については、暮らしに必要な知識に限ればそれほど難しい内容ではありません。

生活に必要な税金や保険について下記の記事でザッと把握しておけばいいので不安になる必要はありません。