あなたの手取り・税金・社会保険料はいくら?【年収別】早見表一覧

▶年収500万円くらいまでは手取りの割合が80%?

サラリーマンなどの会社員の場合、年収500万円(月収約40万)くらいまでは税金等で20%くらい徴収され、手取りが80%程度残ります。

※年収500万円だと、社会保険料が月額約59,000円(厚生年金が月額38,000円、健康保険が月額21,000円くらい)引かれることになります。

※アルバイトやパートで月収20万(年収240万)なら所得税は約1.0万、住民税は約8.4万、社会保険料は約2.8万(年間約34万)引かれます。

▶年収800万円だと?

年収800万円(月収約65万)になると税金等で25%くらい徴収され、手取りが75%程度になります。

※年収800万円までは社会保険料の割合が収入の約14%を占めています。

▶年収1,500万円だと?

年収1,500万円(月収約120万)になると税金等で1/3くらい徴収され、手取りが67%程度になります。

年収が1億円になると手取りが50%になってしまいます。

※収入は給与収入のみ、40歳未満、所得控除は基礎控除と社会保険料控除のみである場合。

※年収ごとの税金や手取り金額などは下記表にまとめています。

では次に、年収ごとの手取りや社会保険料がいくらになるかについて下記で説明していきます。表にまとめて説明しています。

年収ごとの手取りをみていきましょう。以下に早見表を示します。表を見てわかるように、年収が1億円になると手取りが約半分になります。

手取りのほかにも、所得税や住民税や健康保険料なども年収別に一覧表にしました。

※年収200万円を超えたあたりから税金や保険料が収入の20%を占めるようになります。

※年収200万だと、厚生年金が月額16,000円、健康保険が月額8,000円くらいです。

※給料のみで月収20万だと社会保険料は月額約2.8万円支払うことになります(年間約34万円)。

手取りや税金、年収と社会保険料等の金額の目安について知りたい会社員やアルバイトなどの方はぜひ参考にしてみてください。

※おおまかに把握しておけば「税金とか保険料とか取られすぎじゃない?」などのショックが多少やわらぐと思います。

※年収270万で厚生年金が約2万円、健康保険料が約1.1万円引かれることになります。

※税金保険料シミュレーションで計算。手取りや税金や保険料が気になるという方は計算してみましょう。

※年収500万だと、税金(所得税と住民税の合計)が34.0万円、厚生年金が45万円、健康保険が25.2万円かかります(さらに、雇用保険料が年間約2.5万円引かれる)。

※標準報酬月額に上限があるため、健康保険と厚生年金の保険料には限度があります。つまり、社会保険料は際限なく高くなるわけではありません。

※上記表は税金保険料シミュレーションで計算。

※個人事業主は個人事業主の税金と手取りは?をチェック。

社会保険に加入してはたらく人の場合、年収500万(月収約40万)くらいまでは税金等で20%くらい徴収され、手取りが80%になります。

年収800万(月収約65万)になると税金等で25%くらい徴収され、手取りが75%程度になります。

※年収800万円までは社会保険料の割合が収入の約14%を占めています。

年収1,500万円(月収約120万)になると税金等で1/3くらい徴収され、手取りが67%程度になります。

年収が1億円になると手取りが50%になってしまいます。

※収入は給与収入のみ、40歳未満、所得控除は基礎控除と社会保険料控除のみである場合。

自分の標準報酬月額はどうやって決まる?

標準報酬月額が上がると?メリットとデメリット

年収や所得控除などをもっとくわしく設定してシミュレーションしたい方は下記のページで計算してみましょう。

年収100万や1000万・2000万などのほかに上記の一覧表に載っていない年収の方や「配偶者控除とか扶養控除とか利用した場合も見たい」という方はぜひご利用ください。

※40歳以上で妻がいるときの税金や手取りをだいたいいくらか金額を知りたい方などはチェックしておきましょう。

所得税・住民税・社会保険料・手取りがパッとかんたんに計算できます。

また、副業やバイトの掛け持ちをしている場合についても下記でシミュレーションできるようになっています。

会社員やアルバイトの所得税をシミュレーションしていきます。

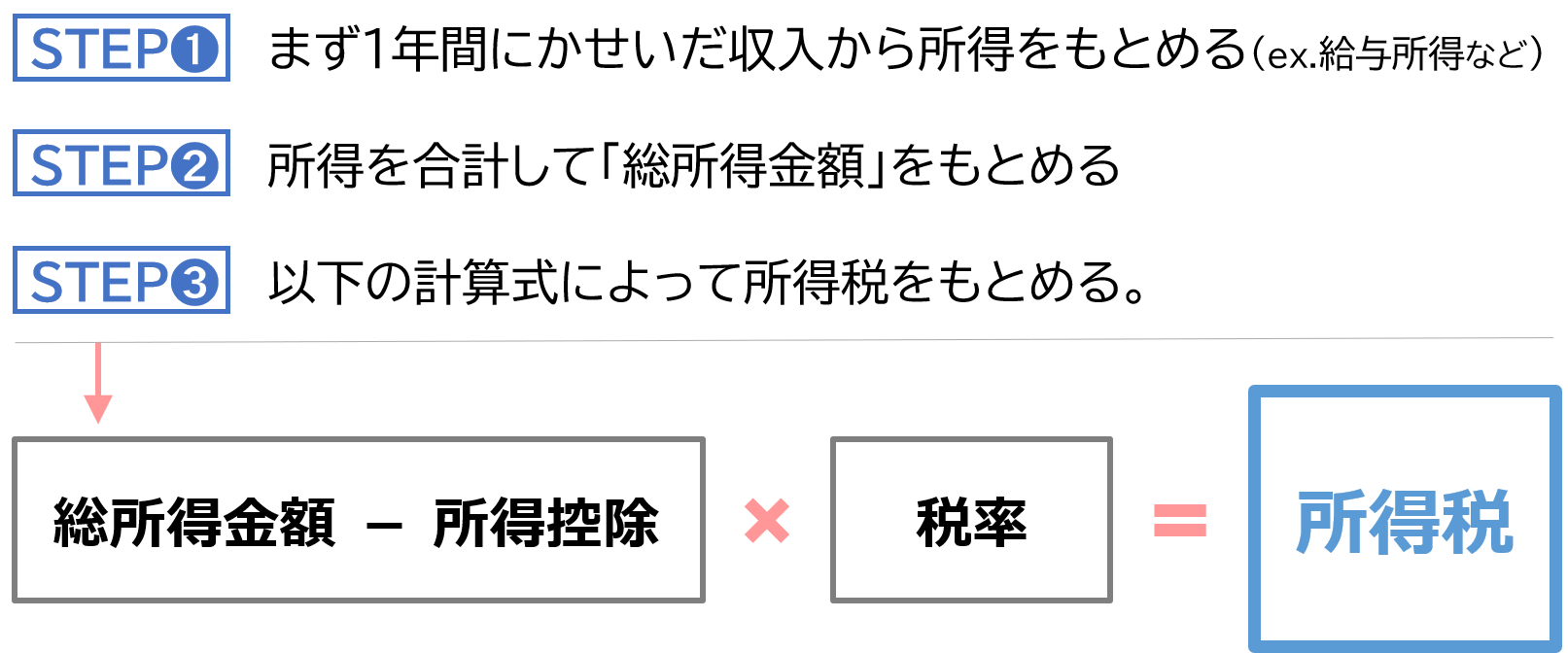

計算式は以下のとおりです。

年収400万円、40歳未満、独身として所得税を下記で計算していきます。

たとえば1年間の収入が400万円で給与収入だけの場合、所得税はいくらになるか。

①まずは給与所得を計算

上記の条件のとき、給与所得は、

給与所得や給与所得控除については給与所得控除とは?を参照。

※給与所得は給与所得シミュレーションで計算できます。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

となります。

給与所得のほかに所得がないので、276万円が総所得金額となります。

②次に課税所得を計算する

総所得金額(276万円)がわかったので、課税所得を計算します。

所得控除が164万円とすると、課税所得は以下のようになります。

③次に所得税を計算する

課税所得(112万円)がわかったので、所得税を計算します。

課税所得が195万円以下のときは税率が5%なので、所得税は、

※さらに、復興特別所得税として「所得税×2.1%」が上乗せされます(上記なら1,176円)。

課税所得については課税所得とは?を参照。

所得税率については所得税率とはを参照。所得税率は課税所得の多さによって5%~45%に変化します。

となります。もう少し詳しく所得税について調べたい方は下記の記事(所得税とは?)をチェックしておきましょう。

所得税とは?わかりやすく解説。いくらから引かれる?アルバイトでも?

会社員やアルバイトの住民税をシミュレーションしていきます。

計算式は以下のとおりです。

年収300万円、40歳未満、独身として住民税を下記で計算していきます。

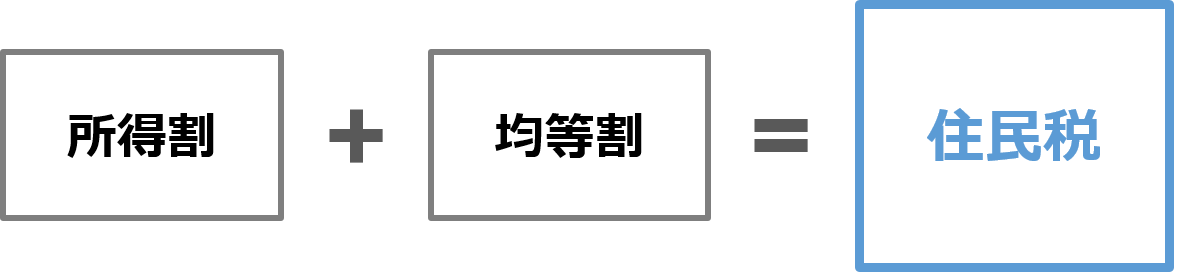

所得割 = 前年の課税所得 × 10%

均等割 = 5,000円※1

※1 厳密には均等割が4000円、「森林環境税」が1000円、合わせて5,000円が課税されることになります。

課税所得については課税所得とは?を参照。

※上記から税額控除(調整控除など)を差し引いた金額が住民税額となります。

たとえば1年間の収入が300万円で給与収入だけの場合、住民税はいくらになるか。

①まずは給与所得を計算

上記の条件のとき、給与所得は、

となります。

給与所得のほかに所得がないので、202万円が総所得金額となります。

②次に課税所得を計算する

総所得金額(202万円)がわかったので、課税所得を計算します。

所得控除が89万円とすると、課税所得は以下のようになります。

③次に住民税を計算する

課税所得(113万円)がわかったので、住民税を計算していきましょう。

住民税は「所得割+均等割」で求められます。

所得割は、

なので、課税所得が113万円なら、所得割は、

となります。

均等割は定額で5000円なので、住民税は、

※住民税の税率は金額にかかわらず10%で固定です。

※住民税は今年6月~翌年5月までの金額が今年度の金額になります。

※厳密には税額控除(調整控除など)を差し引いた金額が住民税額となります。

となります。

もう少し詳しく住民税について調べたい方は下記の記事(住民税とは?)をチェックしておきましょう。

住民税とは?わかりやすく解説。年収400万のときはいくら?

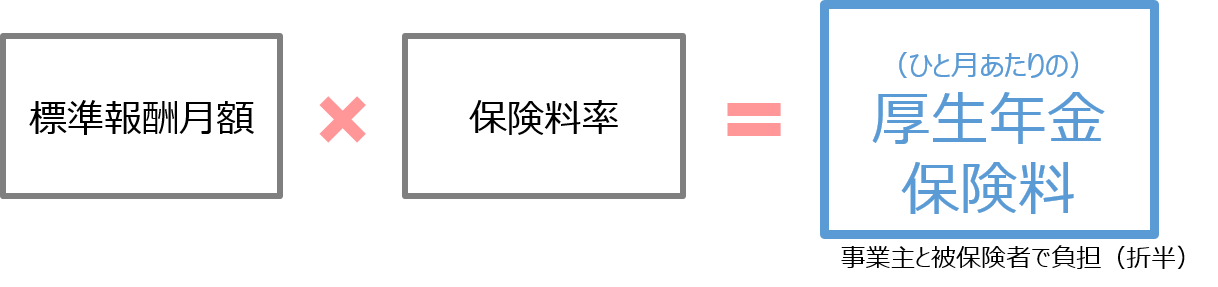

会社員やアルバイトの厚生年金をシミュレーションしていきます。

計算式は以下のとおりです。

年収300万~500万円、独身として厚生年金の保険料を下記で計算していきます。

※保険料の半分は事業主が支払ってくれます。

標準報酬月額とは:毎月の給料を区切りの良い幅で区分したもの。

賞与(ボーナス等)については標準賞与額×保険料率(事業主と折半)

※参照:全国健康保険協会都道府県毎の保険料額表

年収300万円のときは?

たとえば、1年間の給与収入が300万円のアルバイトの厚生年金保険料は月額約24,000円(年間約29万円)となります。

※標準報酬月額を26万円、保険料率18.3%、半額分は事業主が支払うので÷2をして計算。

年収400万円のときは?

たとえば、1年間の給与収入が400万円のサラリーマンの厚生年金保険料は月額約31,000円(年間約34万円)となります。

※標準報酬月額を34万円、保険料率18.3%、半額分は事業主が支払うので÷2をして計算。

年収500万円のときは?

たとえば、1年間の給与収入が500万円のサラリーマンの厚生年金保険料は月額約37,500円(年間約45万円)となります。

※標準報酬月額を41万円、保険料率18.3%、半額分は事業主が支払うので÷2をして計算。

保険料は税金保険料シミュレーションで計算。

▶厚生年金についてもう少し詳しく知りたい方は下記の記事をチェックしておきましょう。老後の厚生年金などについても説明しています。

厚生年金とは?わかりやすく解説。

※厚生年金の上限については上記の表でも金額を確認できます。

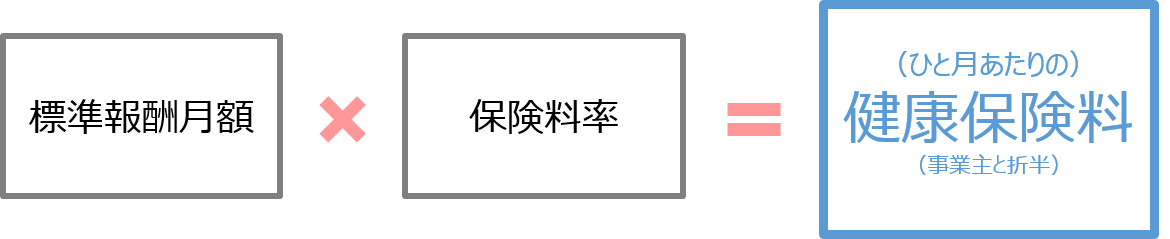

会社員やアルバイトの健康保険をシミュレーションしていきます。

計算式は以下のとおりです。

年収300万~500万円、独身として健康保険の保険料を下記で計算していきます。

※保険料の半分は事業主が支払ってくれます。

標準報酬月額とは:毎月の給料を区切りの良い幅で区分したもの。

賞与(ボーナス等)については標準賞与額×保険料率(事業主と折半)

※参照:全国健康保険協会都道府県毎の保険料額表

年収300万円のときは?

たとえば、1年間の給与収入が300万円のアルバイトの健康保険料は月額約13,000円(年間約16万円)となります。

※40歳未満、標準報酬月額を26万円、保険料率10%、半額分は事業主が支払うので÷2をして計算。

年収400万円のときは?

たとえば、1年間の給与収入が400万円のサラリーマンの健康保険料は月額約17,000円(年間約20万円)となります。

※40歳未満、標準報酬月額を34万円、保険料率10%、半額分は事業主が支払うので÷2をして計算。

年収500万円のときは?

たとえば、1年間の給与収入が500万円のサラリーマンの健康保険料は月額約20,000円(年間約25万円)となります。

※40歳未満、標準報酬月額を41万円、保険料率10%、半額分は事業主が支払うので÷2をして計算。

保険料は税金保険料シミュレーションで計算。

▶健康保険についてもう少し詳しく知りたい方は下記の記事をチェックしておきましょう。健康保険の加入条件などについても説明しています。

健康保険とは?わかりやすく解説。

ここまで説明したように、税金や保険料は安い金額ではありません。年収が増えればその割合は大きくなっていきます。

ただし、保険料には上限があるので、際限なく高くなっていくわけではありません。くわしくは上記の表をチェックしておきましょう(とくに高所得者)。

手取りと税金をパッと計算!かんたんシミュレーション

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説