厚生年金とは?わかりやすく解説。メリットは年金の上乗せ?

▶厚生年金っていくらかかるの?

厚生年金の保険料は給料の多さ(厳密には標準報酬月額)で決まる。年収300万円なら厚生年金は1年間で約28.5万円かかる。

※くわしくは下記で説明しています。

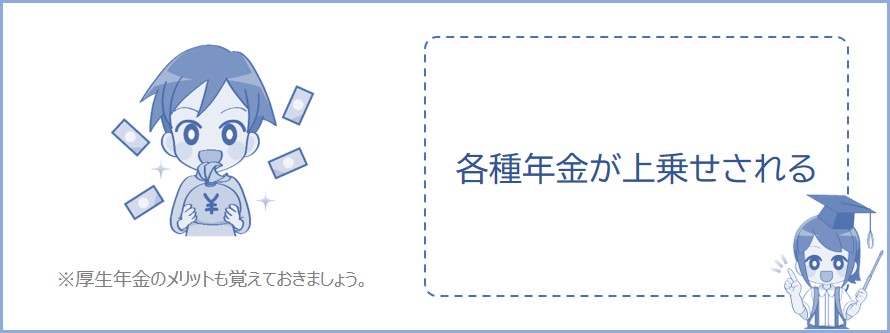

▶厚生年金に加入すると何が良いの?

厚生年金に加入すると各種年金が上乗せされる。もらえる年金額は加入期間や標準報酬月額によって決まる。

※くわしくは下記で説明しています。

▶厚生年金って何をしてくれるの?

年金は老後以外のリスクにも対応してくれる。年金には保険の役割がある。

※くわしくは下記で説明しています。

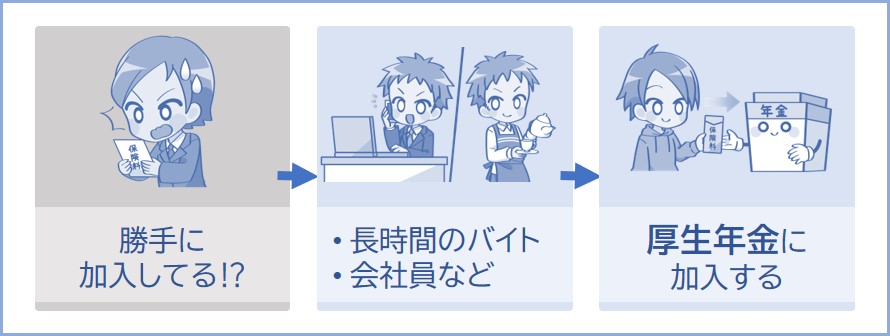

厚生年金とは、公務員や会社員およびアルバイトで長時間働くひとが加入する公的年金です。

※国民年金と厚生年金は「公的年金」とよばれ、公的年金制度は国が運営をしています。

勤務時間などの条件を満たせばパートやアルバイトをしている方も厚生年金に加入することになります。知らないうちに加入していてびっくりする人もいると思います。

※社会保険が適用されない事業所は除く。

※加入条件については下記で説明しています。

年金は必ず関わることになるので、老後の年金以外にも何をしてくれるのか等を知っておくことをオススメします。

では次に、厚生年金に加入したときのメリットについて下記で説明していきます。

※毎月の高額な保険料が注目されますが、メリットも把握しておきましょう。

厚生年金に加入すれば、老後の年金に「老齢厚生年金」が上乗せされます。つまり、老後の年金が増えることになります。

また、障害年金や遺族年金が支給される際にも、厚生年金が上乗せされます。

※上乗せされる金額は加入期間などによって決まります。

※くわしくは下記で説明しています。

※さらに、条件にあてはまる方には加給年金が加算される場合もあります。

毎月の保険料は高いですが、それなりのメリットもあることを覚えておきましょう。

※そもそも年金が何をしてくれるのか知らない方はページ下記で説明しているのでチェックしておきましょう。

社会保険に加入したときのメリット

・老後の年金が増える(厚生年金が上乗せされる)

※老後にもらえる厚生年金の額については下記でまとめています。

・障害年金や遺族年金も増える。

社会保険に加入したときのデメリット

・安くない社会保険料を毎月支払うことになる。少なくとも毎月約1万(年間約10万円以上)はかかる。たとえば年収180万なら毎月約2万(年間約24万円)かかる。

では次に、厚生年金に加入する条件について下記で説明していきます。

厚生年金は、条件にあてはまれば正社員じゃなくても加入することになります(パートやアルバイトの方も加入することになります)。

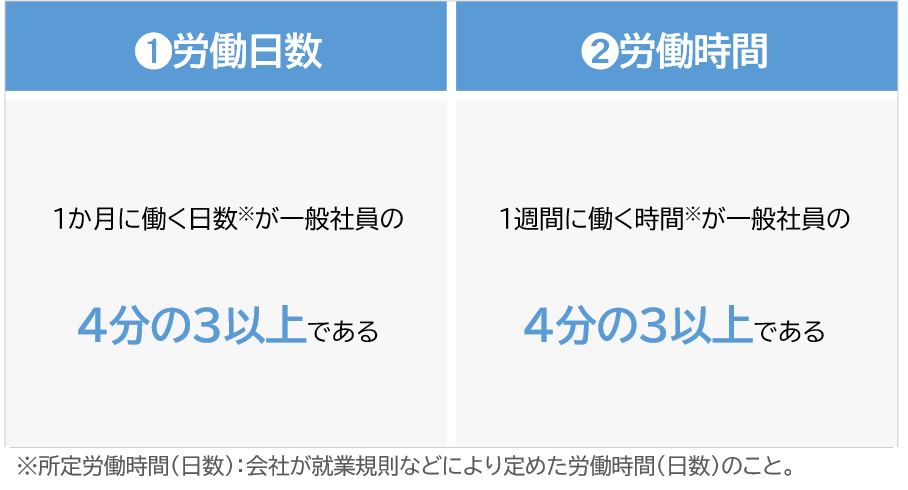

加入する条件は以下のようになっています。働く時間や日数が多いと厚生年金保険に加入することになります。

加入条件を満たせば学生でも加入することになります。アルバイトをしている学生などはチェックしておきましょう。

※ちなみに、厚生年金に加入する場合、健康保険にも一緒に加入することになります。

雇用契約で次の①と②の両方にあてはまったとき、収入にかかわらず社会保険に加入することになります。

※社会保険(厚生年金保険・健康保険)が適用されている職場に限ります。

※正社員なら入社時に加入することになります。

※参照:日本年金機構適用事業所と被保険者

たとえばどれくらい働くと加入するの?

上記の条件のとき、あなたがアルバイトで週30時間以上、月16.5日以上働く雇用契約なら社会保険の加入条件を満たします。条件にあてはまれば社会保険(厚生年金と健康保険)に加入し、社会保険の保険料を支払うことになります。

勤務先によっては上記よりも働く時間が短い場合でも加入することがあるので確認しておきましょう。

くわしくは下記↓の記事を参照。

社会保険の加入条件は?パート主婦やアルバイトも対象になる?

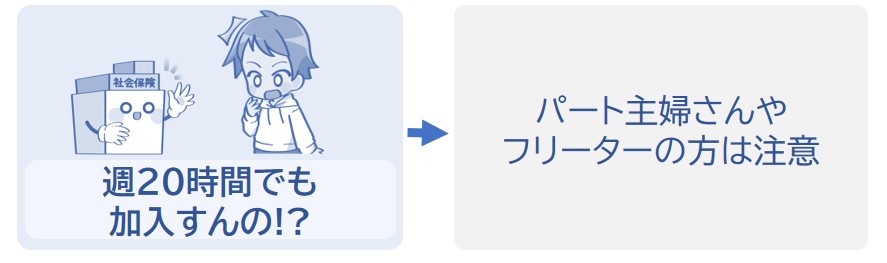

学生以外のアルバイトの方で働く日数や時間が少なくても厚生年金に加入する場合があります。

「たくさんお金を稼ぎたいけど社会保険(厚生年金と健康保険)には加入したくない」という方は加入条件をチェックしておきましょう。

かんたんに説明すると、1週間の労働時間が20時間以上、月額賃金が8.8万円以上※になると社会保険に加入することになります。くわしくは下記の記事で説明しています。

※深夜割増分は含みません。

※2026年10月から、月額8.8万円の条件が撤廃される予定です(3月31日から事実上撤廃)。

では次に、厚生年金に加入したときの保険料はいくらになるかについて下記で説明していきます。

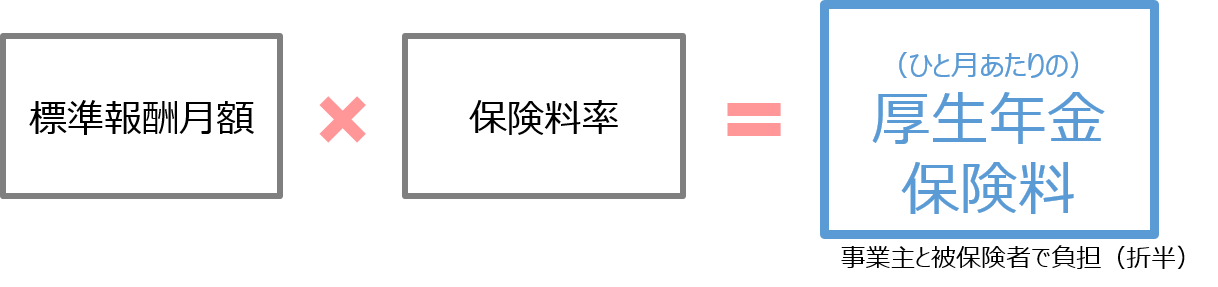

厚生年金の保険料はその方の給料の金額で決まります。

厚生年金の保険料は以下のとおりです。

※保険料は事業主が半額分を負担します。

※標準報酬月額とは報酬(給料など)の月額を区切りのよい幅で分けた金額のこと。

※賞与(ボーナス)については標準賞与額×保険料率(事業主と折半)

※参照:日本年金機構厚生年金保険料の計算方法

たとえば1年間の給与収入が200万円の方の厚生年金保険料は月額約15,500円、年間約19万円となります。

※標準報酬月額を17万円、保険料率18.3%として計算。

※年収200万円なので月収16.6万円とすると、標準報酬月額は17万円となります。

※半額分は事業主が支払うので÷2をして計算しています。

※厚生年金の保険料率は全国18.3%で固定されています。

※保険料は税金保険料シミュレーションで計算。

年収300万なら1年間で約28.5万円

年収400万なら1年間で約37.3万円

年収500万なら1年間で約45万円

年収762万なら1年間で約71.4万円(保険料の上限)

※2027年から上限を段階的に増加予定。

※ボーナス(賞与)にも保険料がかかります。

※保険料はこちらでシミュレーションを行いました。

こんなページもみられています

パート主婦で年収130~205万のとき手取りや税金はいくら?

厚生年金保険料には国民年金のぶんも含まれています。したがって、厚生年金と別で国民年金の保険料を支払う必要はありません。

※つまり、厚生年金に加入しているひとは「国民年金と厚生年金の2つ」に加入していることになります。

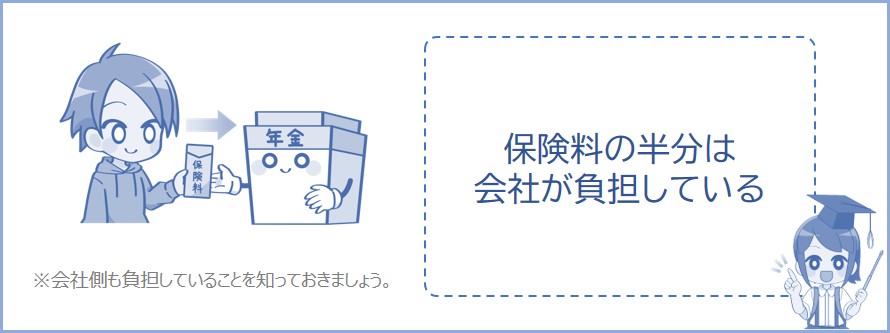

さらに、厚生年金保険料の半分は会社が払ってくれるので個人は半分の保険料で済んでいるんです。

※とはいえ、安い金額ではありません。

※ちなみに、厚生年金保険料は毎月給料から天引きされ、天引きした保険料は会社が支払ってくれます。

1年間の収入が130万円未満の配偶者(たとえば妻)は、第3号被保険者になることができます(夫が厚生年金の加入者である場合)。

※厚生年金の加入者の扶養に入っている配偶者を「国民年金第3号被保険者」といいます。

この場合、妻は国民年金の保険料が0円になります。

※保険料が0円になっても国民年金には加入していることになっているので安心してください。

夫の扶養に入ろうとしている方やパートで働きすぎて扶養から外れるか心配な方は下記の記事をチェックしておきましょう。

老後にもらえる厚生年金※の金額は「厚生年金への加入期間」や「給料の金額」などで決まります。

※老齢厚生年金といいます。

サラリーマンなどの方は老後にもらえる年金額をザッと把握しておくといいかもしれません。

おおよその年金額を以下の表に示します。下記の金額が国民年金(老齢基礎年金)に上乗せされます。

上記の表から、厚生年金への加入期間が20年で、20年間の給料の平均が30万だったときは1年間に45万円となります(老後にもらえる厚生年金の金額)。

ここに老齢基礎年金の年金額(満額約84万)を加えると、合計で1年間に約129万円もらえることになります(老後にもらえる国民年金と厚生年金の合計金額)。

※老齢基礎年金の年金額(満額)は約84万円です。

※老齢基礎年金とは、国民年金から給付される老齢年金のこと。

※現在の金額で計算したおおよその金額です。ボーナスや加給年金などは考慮していません。

※計算方法については老後の年金はどうやって計算する?を参照。

※老後の年金の大まかな上限は年間約394万円です。くわしくはたくさん給料を稼げば年金が増える?上限がある?を参照。

では最後に、年金がわたしたちにしてくれることについて下記で説明していきます。年金が何をしてくれるのかザッと把握しておきましょう。

ここまで説明したように、厚生年金は会社員やアルバイトなどのように会社に雇用されている方が加入する公的年金です。

公的年金の役割は「老後にお金くれる」だけではありません。

年金は3つのリスク(老後のリスク・病気や障害のリスク・死亡のリスク)に対応してくれます。

年金は歳をとったとき、事故等で障害が残ったとき、亡くなったときに給付されます。年金は私たちにとって保険の役割をしてくれていることをしっかり覚えておきましょう。

※くわしくは年金制度ってなに?で説明しています。

老齢年金については老齢年金とは?ページを参照。

障害年金については障害年金とは?ページを参照。

遺族年金については遺族年金とは?ページを参照。

老後の生活や障害・死亡は誰もが抱えるリスクです。日本の年金制度はこれらの3つのリスクに対応してくれるものです。

※また、年金はそのときの時代の価値に合った金額が給付されます。貯蓄しているだけでは目減りしてしまうかもしれないリスクにも対応しています。

年金は老後にお金を支給してくれるだけの保険ではなく、障害のリスクや死亡のリスクにも対応していることをしっかり覚えておきましょう。

厚生年金に加入しているひとは毎月高い保険料を支払うことになるので、自分が加入している年金制度がわたしたちにどんなことをしてくれるのか知っておくことをオススメします。

国民年金と厚生年金の違いってなに?

税金?保険?何もわからない!知っておかなきゃいけないポイント