加給年金とは?妻が働いている場合は?子供がいると24万?

▶配偶者(たとえば妻)が働いているけど加給年金はもらえる?

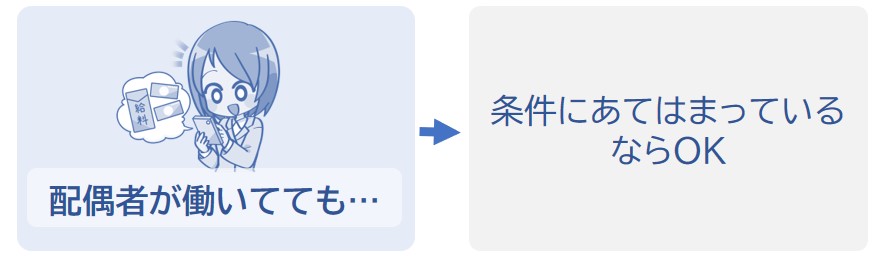

配偶者が働いていても、年収が850万(所得655.5万)未満などの条件を満たしていれば加給年金は支給される。ただし、配偶者の厚生年金の加入期間が20年以上ある場合は加給年金が支給されないことがある。

※くわしくは下記で説明しています。

▶加給年金っていくらもらえる?

上乗せされる年金は一人当たり約24万円(配偶者の場合は約42万円)。対象になる配偶者や子供の人数などによって金額が変わる。

※くわしくは下記で説明しています。

▶加給年金の妻の条件は?

夫が加給年金をもらうには、妻が65歳未満でなければいけない。つまり、妻が夫よりも年上の場合は配偶者の加給年金は支給されない。

※18歳未満の子供がいる場合は子の加給年金が支給されます。くわしい条件は下記で説明しています。

▶妻が年金をもらうと夫の年金が減る?

夫が加給年金をもらっている場合、妻が65歳以上になれば加給年金が支給停止するので夫の年金受給額が減る。

※また、妻が障害年金をもらうと夫の加給年金が停止する(つまり、夫の年金が減る)。ほかにも、65歳以上になっても現役並みに賃金をもらって働く場合は支給停止されるときがあるので注意。支給停止の条件は下記で説明しています。

※現役並みに働く場合は下記で説明しています。

加給年金とは、老齢厚生年金を受け取る人※に「一定の条件を満たす家族」がいる場合に支給される年金です。

※厚生年金の加入期間が20年以上などの条件があります。くわしくは下記で説明しています。

加給年金は老後にもらえる年金に上乗せされて支給されるお得な制度です。

※ただし、加給年金には条件や注意点があるので、加給年金をもらうつもりの方はチェックしておくことをオススメします。

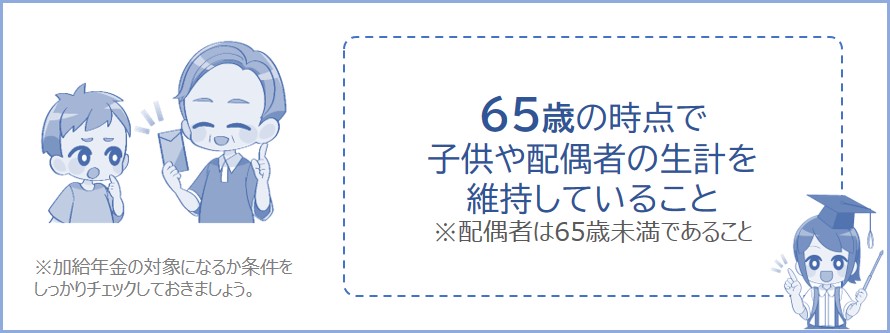

加給年金をもらうには、あなたが65歳以上で、厚生年金に20年以上加入していた方であり、配偶者が65歳未満または子供が18歳以下などの条件を満たす必要があります。

※くわしい条件は以下のとおりです。

以下の条件をすべて満たすと加給年金が支給されます。

加給年金がもらえそうな人はチェックしておきましょう。

- あなたが厚生年金に加入していた期間が20年以上あること。

※または、共済組合等の加入期間を除いた厚生年金の被保険者期間が40歳(女性と坑内員・船員は35歳)以降15~19年あること。 - あなたが65歳以降(または定額部分支給開始年齢に到達以降)で、生計を維持している配偶者または子供がいる。

※配偶者は65歳未満であること

※子は18歳になった年度の3月31日を経過していないこと(20歳未満で障害等級1級または2級の状態にあること)

※離婚、死亡等により生計を維持されなくなったときは加給年金が支給停止されます。 - 配偶者の年収が850万円未満(所得655万5千円未満)であること。

※子供がいる場合は子供の年収も同様。

※参照:日本年金機構加給年金額と振替加算

共働きをしており、配偶者(たとえば妻)が働いている場合でも、上記の条件を満たしていれば加給年金は支給されます。

※配偶者(たとえば妻)の年収が850万円未満(所得655万5千円未満)なら働いてお金を稼いでいても加給年金の対象となります。

ただし、配偶者が年金を受け取る権利がある場合※は加給年金が支給停止される場合があるので注意しましょう。

※1 被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性の場合は35歳)以降15年以上の場合に限ります。

たとえば、配偶者(妻)が65歳未満の会社員で、老齢厚生年金の受給権があり、厚生年金の被保険者期間が20年以上になったときは夫の加給年金は支給停止します(妻が35歳以降に厚生年金の加入期間が15年以上になったときも支給停止します)。

※そのほか注意点はページ下記を参照。

※参照:日本年金機構加給年金額と振替加算

では次に、加給年金として支給される金額がどれくらいなのか下記で説明していきます。具体的に金額をあてはめてシミュレーションしています。

加給年金として支給される年金は以下のとおりです。

家族をもつ会社員などの方はどれくらいの金額になるかチェックしておきましょう。

※2026年度の金額。

※参照:日本年金機構加給年金額と振替加算

※さらに、生年月日に応じて配偶者の加給年金に36,000円~179,900円が特別加算されます。ちなみに、昭和18年4月2日以後生まれの場合には179,900円が加給年金に上乗せされます。

たとえば65歳未満の配偶者と18歳未満の子が1人いる場合、あなたに支給される加給年金額は合計約67万円となります。この金額が毎年もらう年金に上乗せされることになります。

※あなたが厚生年金に加入していた期間が20年未満だと支給されません。

計算過程

配偶者の加給年金:243,800円 + 特別加算179,900円

子どもの加給年金:243,800円

合計の加給年金:667,500円

たとえば65歳未満の配偶者と18歳未満の子が2人いる場合、あなたに支給される加給年金額は合計約91万円となります。この金額が毎年もらう年金に上乗せされることになります。

※あなたが厚生年金に加入していた期間が20年未満だと支給されません。

計算過程

配偶者の加給年金:243,800円 + 特別加算179,900円

子どもの加給年金:243,800円 × 2

合計の加給年金:911,300円

税金も増える?

加給年金が加算されることで毎年の老齢年金額が増えれば、それによって税金や保険料も増えるので覚悟しておきましょう。

※たとえば老齢年金の年間収入150万円だったのが、加給年金を40万もらうことで老齢年金が190万円になれば税金や保険料が増えることになります。

※ただし、1年間の年金額によっては税金や保険料が増えないこともあります。

※こんなページもみられています

年金はいくらから税金がかかる?年金150~250万円など

60歳~65歳以上の年金受給者の国民健康保険料はいくら?

では次に、加給年金をもらうための手続きについて下記で説明していきます。何もしなくても支給されるわけではないのでチェックしておきましょう。

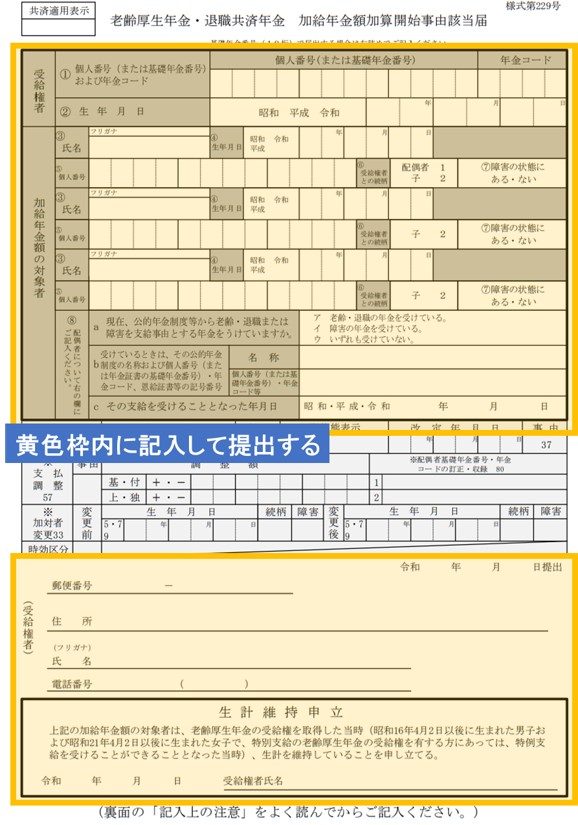

加給年金の支給を受けるには手続きが必要です。加給年金の届出書に必要な書類を添付することになります。

必要書類を用意したら最寄りの年金事務所または年金相談センターに提出または郵送しましょう。

-

【届出書】

- 加給年金額加算開始事由該当届

※届出書はこちらの日本年金機構のページからダウンロードもできます。記載例も掲載されています。 - 加給年金を受ける人の戸籍抄本または戸籍謄本

- 世帯全員の住民票の写し

※続柄・筆頭者が記載されているもの - 加給年金額の対象者(配偶者や子)の所得証明書、非課税証明書のうち、いずれかひとつ

※加算開始日からみて直近のもの

【届出書に添付する書類(コピー不可)】

以上のように、加給年金をもらうには届出書を提出して申請しなければいけません。また、加給年金の支給が停止する際は下記で説明するように、支給停止の届出書を提出しなければいけないので気をつけましょう。

以下のいずれかに当てはまる場合、加給年金が支給停止されるので注意しましょう。

※参照:日本年金機構HP老齢厚生年金の繰下げ受給

※参照:日本年金機構加給年金額と振替加算

※1 組合員期間20年以上

たとえば65歳から給付が開始される年金を70歳に繰り下げすると、もらえる年金は増えることになりますが、65歳から給付されるはずだった加給年金は繰下げ期間中に支給されなくなります。ちなみに、加給年金については繰下げしても年金額は増額しないので注意しましょう。

※2 被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性の場合は35歳)以降15年以上の場合に限ります。

たとえば、配偶者(妻)が65歳未満の会社員で、老齢厚生年金の受給権があり、厚生年金の被保険者期間が20年以上になったときは夫の加給年金は支給停止します(妻が35歳以降に厚生年金の加入期間が15年以上になったときも支給停止します)。

①令和4年3月時点で、本人の老齢厚生年金または障害厚生年金に加給年金が支給されているとき

②令和4年3月時点で、加給年金額の対象者である配偶者が、厚生年金保険の被保険者期間が240月以上ある老齢厚生年金等の受給権を有しており、全額が支給停止されているとき

※経過措置は下記の1~3にあてはまると終了します。

(1)本人の老齢厚生年金または障害厚生年金の全額が支給停止されることとなったとき

(2)配偶者が失業給付の受給終了により老齢厚生年金の全額支給停止が解除されたとき(失業給付の受給により、配偶者の令和4年3月分の老齢厚生年金が全額支給停止されていた場合に限る。)

(3)配偶者が、年金選択により他の年金の支給を受けることとなったとき

※2または3に該当する場合は、経過措置終了の届出が必要となります。

※2022年4月から加給年金の支給停止規定が変わりました。くわしくはこちらのお知らせを参照。

こんなページも見られています

夫が65歳の会社員で妻が50代の場合に気をつけること

配偶者が年金を受け取る権利を得たときや、障害年金を受けられる間(上記の注意点)、配偶者加給年金は支給停止されます。

また、子供が対象から外れたときには子供の加給年金は支給停止されます。

※子が18歳になった年度の3月31日を経過したとき(障害等級1級または2級の状態の子の場合は20歳以上になったとき)。

その際、支給停止するための手続きが必要になります。

※下記のように届出が不要な場合もあります。

たとえば、妻が障害基礎年金を受け取るとき、夫の加給年金が支給停止されるので届出の提出が必要になります。

※配偶者が障害厚生年金を受ける場合は届出は不要。

※配偶者が老齢厚生年金を受け取る権利が発生した場合は届出は不要(配偶者の厚生年金の被保険者期間が20年以上または共済組合等の加入期間を除いた期間が40歳(女性の場合は35歳)以降15年以上の場合に限る)。

※参照:日本年金機構HP老齢厚生年金を受けている方の配偶者が公的年金等を受けることになったとき

最寄りの年金事務所または年金相談センターに「老齢・障害給付 加給年金額支給停止事由該当届」を提出

※参照:日本年金機構HP老齢厚生年金を受けている方の配偶者が公的年金等を受けることになったとき

※届出書はこちらのページ(日本年金機構)からダウンロードもできます。記載例も掲載されています。

支給停止の手続きをしないと加給年金を必要以上に受け取ることになり、そのぶんの金額をあとから返金することになるので気をつけましょう。

加給年金をもらっている人は配偶者が65歳になると加給年金は支給停止されます。

その際、65歳になった配偶者に支給される年金には一定の金額が加算される場合があります。これを振替加算といいます。

これから65歳になる方などにとってはたいして多い金額ではありませんが、気になる方は振替加算をチェックしておきましょう。

年金をもらいながら働いて給料をもらうのは違反ではありません。

年金がもらえる年齢になってからもサラリーマンなどとして会社で働きながら厚生年金保険に加入してもOKです。

※厚生年金に加入している期間が長ければ老後の年金も増えるので、60歳以降も働く方は年金が多くもらえます。

ただし、稼いだ金額などによっては老後にもらえる厚生年金が「一部停止または全額支給停止」になるときがあります。

これを在職老齢年金といいます。いくらまでなら減額されないのか簡単に説明すると、60歳以上で「賃金と支給される厚生年金の月額の合計」が65万円を超えなければ年金が減ることはありません。

※2025年度は51万円。2024年度は50万円。2023年度は48万円でした。

60歳以降もたくさん給料をもらうことによって老後の年金が全額支給停止される場合には加給年金も一緒に停止するので注意しましょう。

ここまで説明したように、一定の条件を満たせば加給年金が支給されます。ただし、加給年金をもらうには手続きが必要なことを覚えておきましょう。

また、配偶者が働いている場合は加入年金が支給停止することもあるので覚えておきましょう。