年収の壁とは?103万(136万)の壁や130万~207万の壁を解説

▶配偶者の112万~119万の壁とは?

112万~119万の壁とは、「2027年度の住民税」がかかりはじめるボーダーラインのこと。

※2026年度は「2025年の年収103万~110万」が住民税がかかるボーダーラインでした。くわしくは下記で説明しています。

▶配偶者の103万の壁とは?

2024年の税制では、年収103万円が所得税がかかり始めるボーダーラインだったが、2026年の税制では「178万の壁」になった。

※くわしくは178万の壁とは(下記)で説明しています。

▶配偶者の106万の壁とは?

※106万の壁は2026年10月に撤廃予定。くわしくは下記で説明しています。

▶配偶者の130万の壁とは?

130万の壁とは、社会保険の扶養を外れるボーダーラインのこと。年収130万円以上になると社会保険の扶養から外れる。扶養を抜ければ自分で保険料を支払うことになる。

※くわしくは下記で説明しています。

▶配偶者の169万(150万)の壁とは?

169万の壁とは、夫の税金が増えるボーダーラインのこと。2026年に年収169万円を超えると配偶者の税金が徐々に増えていく。ただし、損をすることは無い。

※2024年の税制では150万がボーダーラインでした(2025年は160万)。くわしくは下記で説明しています。

▶配偶者の207万の壁とは?

207万の壁とは、配偶者特別控除の対象外になるボーダーラインのこと。年収207万円を超えたら「配偶者特別控除」の対象外になるため、配偶者の税金が安くならない。

※以前は201万の壁でした。くわしくは下記で説明しています。

※学生アルバイトやフリーターの年収の壁については下記でまとめています。

アルバイトやフリーターの方は1年間の給与収入額(給料の金額)によって税金がかけられたり、扶養から外れたりします。それぞれのボーダーラインは年収の壁と一般的によばれています。

※パート主婦の年収の壁についてはページ下記で説明していきます。

これからアルバイトをしようとしている方などは年収の壁(年収のボーダーライン)をチェックしておきましょう。

特に親に扶養されている学生などは年収の壁について覚えておくことをオススメします。

▶112万~119万の壁とは?

112万~119万の壁とは2027年度の住民税がかかりはじめるボーダーラインのこと。ただし、未成年なら約204万まで住民税は0円。

※2026年度の住民税は「2025年の年収103万~110万」がボーダーラインでした。くわしくは下記で説明しています。

▶106万の壁とは?

年収106万円(厳密には月収8.8万以上)になると社会保険の加入条件の1つを満たす。すべての条件を満たせば、勤務先の社会保険に加入しなければいけない。

※くわしくは下記で説明しています。

▶130万の壁とは?

年収130万円以上になると社会保険の扶養から外れる。

※くわしくは下記で説明しています。

▶136万の壁(103万の壁)とは?

136万の壁とは、扶養親族の対象でいられるボーダーラインのこと。

※2024年の税制では103万円がボーダーラインでした(いわゆる103万の壁)。2025年は123万の壁でした。

2026年に136万の壁を超えて扶養から外れると親族の税金が増える。

※くわしくは下記で説明しています。

※2024年の税制では、年収103万円が所得税がかかり始めるボーダーラインでもありました。

▶159万(150万)の壁とは?

159万の壁とは、19歳~22歳の子供の2026年の年収が159万円以下なら親の税金が増えないボーダーラインのこと。

※2025年の税制では150万円がボーダーラインでした。くわしくは下記で説明しています。

▶178万(160万)の壁とは?

178万の壁とは、所得税がかかるボーダーラインのこと。2026年の年収が178万以下なら所得税が0円になる。

※2025年の税制では160万以下なら所得税が0円でした。くわしくは下記で説明しています。

※2024年の税制では103万がボーダーラインでした。

年収112万~119万の壁とは、2027年度の住民税がかかるボーダーラインのことをいいます。

たとえば、東京23区にお住まいの方はアルバイトの収入が1年間(1月~12月まで)に119万円以下なら住民税が0円になります。

※収入が給料のみである場合。お住まいの地域によっては112万円や116万円を超えると住民税がかかり始める場合があります。

※くわしくは給与所得者で2026年の住民税がかからない年収。2027年は変わる?を参照。

未成年の場合は合計所得135万円(つまり、アルバイト収入のみで209万円)以下なら住民税が0円になります。

したがって、高校生のアルバイトの方などは住民税が0円になることが多いでしょう。

※くわしくは下記の記事で説明しています。

住民税がかからない?いくらからかかる?住民税が0円になるとき。

では次に、年収106万円の壁について下記で説明していきます。社会保険の扶養に入っている方はチェックしておきましょう。

フリーターやアルバイトの年収106万の壁とは、社会保険の加入条件の1つを満たすボーダーラインの目安のことです(厳密には月収8.8万円)。

以下の5つの条件をすべて満たすと社会保険に加入することになります。

勤務先の社会保険に加入すれば自分で社会保険料を支払わなければいけなくなるので注意しましょう。

※年収106万(月収88,000円)で勤務先の社会保険に加入したとすると、あなたが支払う保険料は年間約15万円になります。

ちなみに、学生の場合は106万円の壁は関係ありません。社会保険に加入したくないアルバイトの方などは覚えておきましょう。

- 週の所定労働時間が20時間以上であること

- 雇用期間が2か月以上見込まれること

※令和4年10月から改正しました。 - 月額賃金が8.8万円以上であること(年収約106万円)※

※年収106万はあくまで目安です。「月収88,000円以上か未満か」が判定基準になります。

※深夜割増分は含みません。

※年収106万の壁(月収8.8万以上)を少し超えて社会保険に加入しても、手取りが減らないようにする施策が始まりました。

※106万の壁の撤廃は2026年10月頃に実施予定(全国の最低賃金の状況をみて判断)。 - 学生ではないこと

- 特定適用事業所(常時100人を超える被保険者を使用する企業)に勤めていること

※2024年10月に「50人超(51人以上)」に改正されました。

①.労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することについて合意すること)に基づき申出をする法人・個人の事業所

②.地方公共団体に属する事業所

※くわしい社会保険の加入条件ついては下記の記事を参照。

フリーターやアルバイトの年収130万の壁とは社会保険の扶養から外れるボーダーラインのことです。

たとえば1年間(1月~12月まで)の収入が130万以上になる見込み※がある場合、親族(たとえばあなたの親)の社会保険の扶養に入っている方は強制的に扶養から外され、自分で保険料を支払うことになります。

※たとえば月収約11万円が数か月続くと年収130万円以上になると判定され、扶養から外される場合があります。

※くわしくは130万円になる見込みなら扶養から外れる?を参照。

※19歳~22歳については150万未満なら扶養の対象になります。

年収130万円以上になる見込みがある場合、社会保険の扶養になることができなくなります※。

※あなたを扶養する親族が勤務先の社会保険に加入している場合に限ります。

※19歳~22歳については150万未満なら扶養の対象になります。

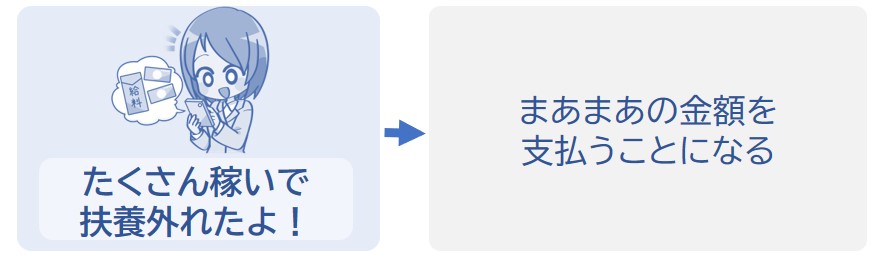

社会保険の扶養に入っているときはあなた自身が支払う健康保険料は0円になります。ですが、年収130万円以上になると社会保険の扶養から外れて、自分で勤務先の社会保険に加入して保険料を支払わなければなりません。

たとえばあなたの年収が130万円だとすると、1年間に支払う社会保険料は約19万円になります。

※くわしくは社会保険の扶養とは?収入などの条件は?を参照。

※103万円を超える場合は下記の記事をチェック

子供が103万超えたら親はいくら払う?年収いくらがおすすめ?

では次に、アルバイトやフリーターの年収136の壁について下記で説明していきます。親などに扶養されている方はチェックしておきましょう。

フリーターや学生アルバイトの年収136万の壁とは、親族の税金が増えてしまうボーダーラインのことです。

※136万の壁はいつから適用されるかというと、2026年の税制から適用されます。

※2025年の税制では123万がボーダーラインでした(くわしくは2025年の税制を参照)。

※2024年の税制では103万がボーダーラインでした。

※給与収入のほかに雑所得がある場合は下記を参照。

かんたんに説明すると、1年間(1月~12月まで)のアルバイト収入が136万円を超えると扶養親族の対象から外れるため、あなたの親が支払う税金が高くなってしまいます。

※親族(たとえばあなたの親)に扶養されている場合。

※19歳~22歳については扶養親族を外れても159万以下なら親の税金は増えません。

▶親族の税金の負担が増すボーダーライン

あなたの1年間(1月~12月まで)の給与収入が136万円を超えると、扶養親族の対象から外れてしまいます。

すると、あなたのことを扶養している親族が扶養控除を利用できなくなります。

扶養控除とは「養う親族がいると税金が安くなる」という制度であり、この制度を利用できなくなることによって親族の税金の負担が増えてしまいます。

※あなたが親族に扶養されていない場合は関係ありません。

※19歳~22歳については扶養親族を外れても159万以下なら親の税金は増えません。

ちなみに、あなたの親の年収が250万円~850万円だとすると、支払う税金が年間約5~17万円高くなります。

※くわしくは下記の記事で説明しています。

フリーターや学生が扶養から外れるといくらかかる?親の税金は?

フリーターで130万円超えると損?それともお得?

アルバイトやフリーターの年収159万の壁とは、19歳~22歳の子供が年収136万を超えてしまっても、年収159万までは親の税金が増えないボーダーラインのことです。

19歳~22歳の親族については年収136万を超えても「特定親族」として特定親族特別控除が適用されます(控除額は下記表のとおり)。

今までは扶養親族の対象から外れてしまえば控除は利用できませんでしたが、19歳以上~23歳未満の子供については扶養親族の対象から外れてしまっても最大63万円(最小3万円)の控除が適用されます。

※この制度を特定親族特別控除といいます。

くわしい金額は以下の表のようになっています。

子供のバイト収入が136万(合計所得62万)を超えてしまうと扶養親族の対象外になってしまいますが、年収136万超~197万以下であれば「特定親族の対象」となり、特定親族特別控除として上記表の控除額を利用することができます。

※さらに、150万未満なら社会保険の扶養対象になります。

※つまり、19歳~22歳の子供がアルバイトで稼ぎ過ぎてしまっても、子供を扶養している親の税金が急に増えたりすることがなくなりました。

※たとえば2024年までは、子供の収入が103万を少し超えてしまい扶養親族の対象から外れてしまえば、親の税金が約7万円~17万円増えてしまっていました(2026年は給与収入159万以下(合計所得85万以下)までであれば親の税金は増えません。159万を超えると上記表のように控除額が少しずつ減っていくので、そのぶん親の税金が少しずつ増えます。くわしい増加額は下記の記事を参照)。

※記事:大学生は150万まで稼いでも扶養を外れない?150万の壁はいつから?

※上記は19歳~22歳の親族限定の制度です。

フリーターや学生アルバイトの年収178万の壁とは、所得税が課税されるボーダーラインのことです。

※2025年の税制では160万がボーダーラインでした。

※2024年の税制では103万がボーダーラインでした(くわしくは2025年の税制を参照)。

※なぜ178万円なのかについてはこちらの計算過程を参照。

かんたんに説明すると、1年間(1月~12月まで)のアルバイト収入が178万円を超えると所得税がかかり始めることになります。

※178万円を超えても基礎控除104万円のほかにも所得控除があれば所得税は0円になります。

※給与収入とは、給料などのこと。

▶所得税がかかるボーダーライン

あなたの1年間(1月~12月まで)の給与収入が178万円を超えると所得税がかかることになります。つまり、178万円以下なら所得税は0円になります。所得税を支払いたくない方は178万円を超えないようにしましょう。

※収入が給料だけの場合。

※なぜ178万円なのかについてはこちらの計算過程を参照。ちなみに、119万円を超えると住民税がかかることになります(市区町村によっては116万円や112万円を超えると住民税がかかり始める場合があります)。くわしくは住民税がかからないときを参照。

では次に、パート主婦の年収の壁について下記で説明していきます。

配偶者(パート主婦・主夫)は1年間に稼ぐ金額によって税金がかけられたり、扶養から外れたりします。それぞれのボーダーラインを年収の壁と一般的によばれています。

これからパートやアルバイトをしようとしている妻や夫は年収の壁(年収のボーダーライン)をチェックしておきましょう。

とくに、適度に働いて適度にお金を稼ごうと考えている方は年収の壁について覚えておくことをオススメします。

▶配偶者の112万~119万の壁とは?

112万~119万の壁とは2027年度の住民税がかかりはじめるボーダーラインのこと。

2026年度は「2025年の年収103万~110万」が住民税がかかるボーダーラインでした。くわしくは下記で説明しています。

▶配偶者の103万の壁とは?

2024年の税制では年収103万円が所得税がかかり始めるボーダーラインだったが、2026年の税制では「178万の壁」になった。

※くわしくは年収178万の壁とは?で説明しています。

▶配偶者の106万の壁とは?

106万の壁とは、社会保険へ加入するボーダーラインのこと。

※106万の壁は2026年10月に撤廃予定。くわしくは下記で説明しています。

▶配偶者の130万の壁とは?

130万の壁とは、社会保険の扶養を外れるボーダーラインのこと。

※くわしくは下記で説明しています。

▶配偶者の169万(150万)の壁とは?

169万の壁とは、夫の税金が増えるボーダーラインのこと。年収169万円を超えると配偶者の税金が徐々に増えていく。ただし、損をすることは無い。

※2024年の税制では150万がボーダーラインでした。くわしくは下記で説明しています。

▶配偶者の207万の壁とは?

207万の壁とは、配偶者特別控除の対象外になるボーダーラインのこと。年収207万円を超えたら「配偶者特別控除」の対象外になるため、配偶者の税金が安くならない。

※くわしくは下記で説明しています。

パート主婦の年収112万~119万の壁とは、2027年度の住民税がかかるボーダーラインのことをいいます。

たとえば、東京23区にお住まいの方はパート収入が1年間(1月~12月まで)に119万円以下なら住民税が0円になります。

※収入が給料のみである場合。お住まいの地域によっては112万円や116万円を超えると住民税がかかり始める場合があります。

※2026年度は「2025年の年収103万~110万」が住民税がかかるボーダーラインでした。

※くわしくは給与所得者で2026年の住民税がかからない年収。2027年は変わる?を参照。

共働きの場合、年収の少ない側が16歳未満の子供を扶養親族にすると、住民税が0円になる場合があります。

たとえば、子供を1人扶養している方は年収175万円以下なら住民税が0円になります(市区町村によっては金額が異なる場合があります)。くわしくは下記の記事で説明しています。

106万円の壁とは、社会保険の加入条件の1つを満たすボーダーラインの目安のことです(厳密には月収8.8万以上)。以下の5つの条件をすべて満たすと社会保険に加入することになります。

勤務先の社会保険に加入すれば自分で社会保険料を支払わなければなりません。したがって、夫の社会保険の扶養に入っている人は気をつけましょう。

また、もし自分で勤務先の社会保険に加入した場合に支払う保険料については下記でシミュレーションしているので参考にしてみてください。

- 週の所定労働時間が20時間以上であること

- 雇用期間が2か月以上見込まれること

※令和4年10月から改正しました。 - 月額賃金が88,000円以上であること(年収約106万円)※

※年収106万はあくまで目安です。「月収88,000円以上か未満か」が判定基準になります。

※深夜割増分は含みません。

※年収106万の壁(月収8.8万以上)を少し超えて社会保険に加入しても、手取りが減らないようにする施策が始まりました。

※106万の壁の撤廃は2026年10月頃に実施予定(全国の最低賃金の状況をみて判断)。 - 学生ではないこと

- 特定適用事業所(常時50人を超える被保険者を使用する企業)に勤めていること

※2024年10月に「50人超(51人以上)」に改正されました。

①.労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することについて合意すること)に基づき申出をする法人・個人の事業所

②.地方公共団体に属する事業所

※くわしい社会保険の加入条件ついては社会保険の加入条件は8.8万?パート主婦やアルバイトも対象?を参照。

1年間の収入が106万円のとき

勤務先の社会保険に加入した場合の保険料は年間約15万円になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が115万円のとき

勤務先の社会保険に加入した場合の保険料は年間約17万円になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が130万円のとき

勤務先の社会保険に加入した場合の保険料は年間約19万円になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が150万円のとき

勤務先の社会保険に加入した場合の保険料は年間約21万円になります。

※保険料はこちらのページでシミュレーションを行いました。

130万の壁とは、社会保険の扶養から外れるボーダーラインのことです。

たとえば1年間の稼ぎが130万以上になる見込みがある場合、夫の社会保険の扶養に入っている人は強制的に扶養から外され、自分で保険料を支払うことになります。

※あなたの夫が勤務先の社会保険に加入しているとした場合です。

※たとえば月収約11万円が数か月続くと年収130万円以上になると判定され、扶養から外される場合があります。

※くわしくは130万円になる見込みなら扶養から外れる?を参照。

保険料はそれなりの金額になるので、扶養から外れるときは覚悟しておきましょう。

年収130万円以上になる見込みがある場合、強制的に夫の社会保険の扶養から外れることになります。

※くわしくは130万円になる見込みなら扶養から外れる?を参照。

社会保険の扶養に入っているとき、妻が支払う健康保険料は0円・国民年金保険料は0円になります。

ですが、妻の年収が130万円以上になると社会保険の扶養から外れて、妻本人が勤務先の社会保険に加入することになるので、自分で社会保険料を支払わなければなりません。

※年収130万円の場合、社会保険料は年間約19万円となります。

※パート主婦が年収130万円以上になったときに支払う税金や保険料は年収130~205万のとき手取りや税金はいくら?ぜひ参考にしてみてください。

▶130万の壁が改正された?

169万の壁とは、夫の税金の負担が増えるボーダーラインのことです。

※2026年の税制からは169万の壁になりました。2024年は150万の壁でした(2025年は160万でした)。

1年間の給与収入が169万円を超えると徐々に夫の負担が増していきます。なぜかというと、配偶者特別控除の控除額がパート主婦の年収によって減額していくためです(169万円を超えて以降減額していく)。

※給与収入とは、給料などのこと。くわしくは給与所得を参照。

※給与収入のほかに雑所得がある場合は下記を参照。

パートなどで年間169万円を超えて稼ぐ場合は「夫の税金の負担」は徐々に増えますが、あなたが稼ぐ金額よりも夫の税金負担の増加のほうが少ないので損することはありません。169万円以上稼ぐつもりなら気にせずガンガン稼いでください。

夫の年収にもよりますが、年間約1,000円~約11万円負担が増える場合が多いです。収入が160万円を超えそうなパート主婦の方はチェックしておきましょう。年収によってどれくらい夫の負担が増えていくのかについては下記の記事でシミュレーションしています。

パートをする主婦の178万の壁とは、簡単に説明すると、1年間の給与収入が178万円を超えると所得税がかかり始めることになります。

※2024年の税制では103万がボーダーラインでした(2025年の税制では160万でした)。

※給与収入とは、給料などのこと。

※ちなみに、2026年のパート収入が136万を超えると同一生計配偶者ではなくなります。

※こんなページもみられています

パート主婦は年収いくらがお得なの?103~150万円

1年間(1月~12月まで)の給与収入が178万円を超えると所得税がかかることになります。

※なぜ178万円なのかについてはこちらの計算過程を参照。ちなみに、119万円を超えると住民税がかかることになります(市区町村によっては112万を超えると住民税がかかります)。

では次に、年収207万円の壁について下記で説明していきます。扶養を外れてガンガン稼ぐつもりの方はチェックしておきましょう。

※207万を超えると配偶者特別控除の対象外になります。ただし、たくさん稼ぎたければあまり気にする必要はありません。くわしくは下記で説明していきます。

207万の壁とは、配偶者特別控除が無くなるボーダーラインのことです。

上記の169万円の壁でも説明しましたが、1年間の給与収入が169万円を超えると徐々に配偶者特別控除が減額していき、夫の税金の負担が増していきます。

※給与収入とは、給料などのこと。くわしくは給与所得を参照。

※給与収入のほかに雑所得がある場合は下記を参照。

さらに、1年間の給与収入が207万円を超えると配偶者特別控除の対象外となるので、夫は控除のメリットを受けられなくなります。つまり、夫が支払う税金は安くならないということです。

ただし、パート主婦の年収が207万円を超えたとしても損するわけではないので、ガンガンお金を稼ぎたい方はあまり気にする必要はありません。

※夫の税金の増加よりも、妻の手取り金額のほうが上回るので損することはありません。

※会社によりますが、月額1万円くらいの支給が停止する場合があります。

雑所得がある場合、上記で説明した「年収の壁」ではなくなり、話が変わってきます。

アルバイト先の給料と雑所得がある場合、年収ではなくて2つの合計所得金額でボーダーラインを考えなければいけません。

※年収106万円の壁については雑所得は関係なく、勤務先の給料だけで考えてください。

※年収130万円の壁については給料と雑多な収入の合計で考えてください。

給料と雑所得の合計所得金額などについては下記のリンク先記事で説明しているので気になる方はチェックしておきましょう。

所得58万円を超えると扶養してくれている親族の税金が上がる?

雑所得がある場合の扶養などについて

雑所得がある場合はいくらから扶養外れるの?学生や無職の方など

主婦で雑所得があるとき、いくらから扶養を外れる?

では最後に、おすすめな年収について下記で説明していきます。フリーターおよびパート主婦の場合で説明しています。

ここまで説明したように、年収には税金や扶養が関係してくるボーダーラインがあるので、とくにアルバイトをする学生(未成年など)やパートをする主婦などの方は気をつけなければいけません。

「自分は扶養とか関係ない!」という方は年収のボーダーラインなんか気にせずにガンガン稼いでください。

▶扶養されている親族の場合

あなたが親族に扶養されているアルバイトやフリーターなら年収130万円未満にするのがオススメ。

※130万未満なら社会保険の扶養から外れません。

※未成年は給与収入130万円以下なら税金(所得税・住民税)も0円になります。

くわしくは下記の記事で説明しています。

子供が103万超えたら学生バイトは年収いくらがおすすめ?

フリーターで130万円超えると損?それともお得?

▶配偶者(パート主婦)の場合

それほどガツガツ働くつもりが無いのなら年収130万円未満にしておくのがオススメ。扶養から外れるなら150万円を超えるのがオススメ。

パート主婦は年収いくらがお得なの?103~150万円

中途半端に稼ぐと親族の税金が増えたり、手取りが減ったりして、逆に損してしまう可能性があるので自分の収入をどれくらいにするかしっかり把握しておくことをオススメします。