社会保険の扶養とは?保険料が0円になる?収入などの条件は?

▶社会保険の扶養に入ると安くなるの?扶養がいると安い?

社会保険(健康保険)の扶養に入ると家族が支払う保険料は安くなる(0円になる)。配偶者なら国民年金の支払いも0円になる。ただし、家族を扶養しても本人の社会保険料は安くならない。

※扶養に入ると国民年金はどうなるのか等くわしくは下記で説明しています。

▶扶養人数で社会保険料って変わるの?

妻や子供を扶養して扶養人数が増えても被保険者(本人)の社会保険料は変わりません。

※本人の保険料が安くなるわけではありません。くわしくは下記で説明しています。

▶社会保険の扶養を外れてもまた戻れる?

収入が多くなり、社会保険の扶養を外れたとしても、今後ふたたび扶養に入れる条件を満たせば扶養に戻れる。

※くわしくは下記で説明しています。

▶社会保険の扶養になるには条件がある?

扶養に入るには収入130万円未満などの条件がある。また、130万以上になる見込みがあれば扶養から外れる(3ヶ月連続で108,333円を超えた場合など)。

※収入の条件を1ヶ月だけオーバーしたからといってすぐに扶養を外れるわけではありません。条件についてくわしくは下記で説明しています。

※130万の見込みについては下記で説明しています。バイトで108,333円超えたらどうなるか等を説明しています。

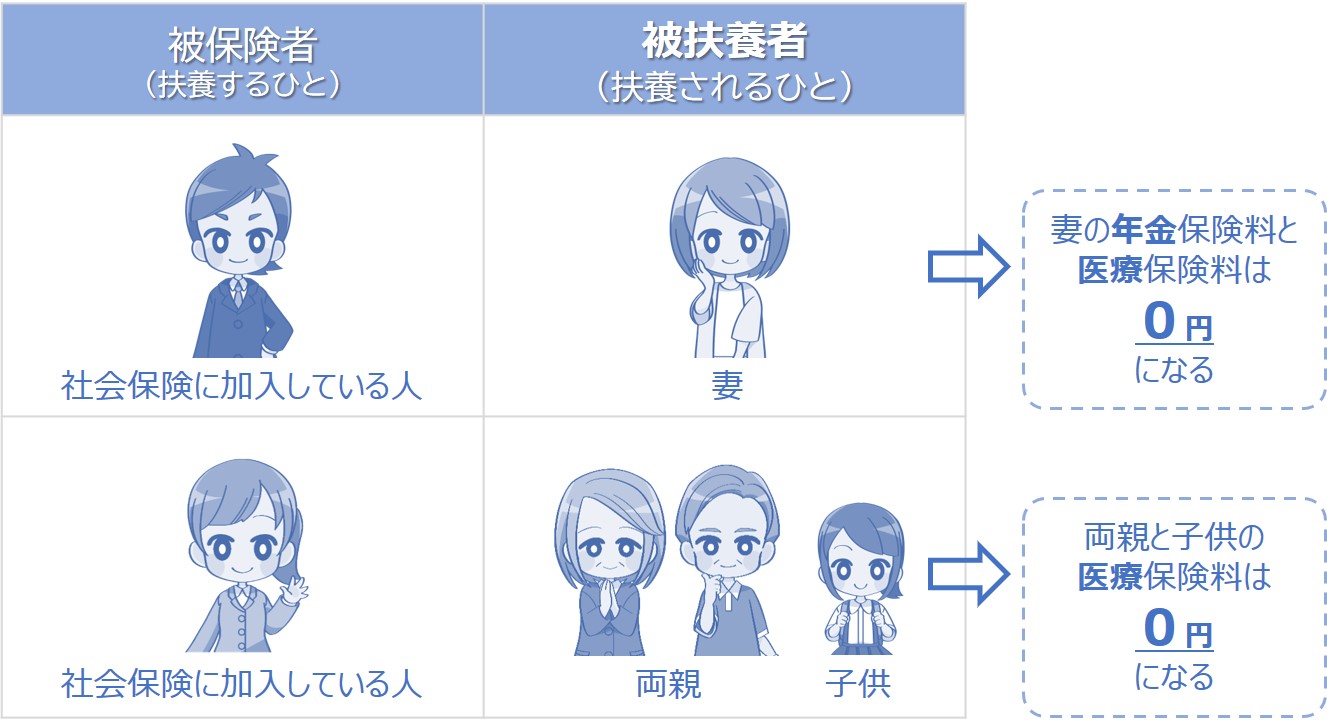

社会保険の扶養とは、勤務先の社会保険(健康保険)に加入しているひとが「自分の親族」を扶養にいれると「親族の健康保険料が0円になる」制度です。

※被保険者の社会保険料が安くなるわけではありません。また、子供を扶養して扶養人数が増えても被保険者(本人)の保険料が変わるわけではありません。

社会保険の扶養に入った家族は健康保険料が0円になるメリットを受けられるのが特徴です。

※妻または夫であれば国民年金の支払いも0円になります。

※社会保険の扶養に入った影響は下記で説明。

※扶養に入るための条件も下記で解説しているのでチェックしておきましょう。

本人の家族は対象になる

下記にあてはまる被保険者(本人)の親族は社会保険の扶養対象になります。

※たとえばサラリーマンの夫が社会保険に加入しており、その夫の「妻」や「子供」「父母」などは扶養の対象になります。

- 配偶者

- 子供

- 兄弟姉妹

- 父母

- 祖父母

- 孫

- 曽祖父母

上記の親族以外にも、3親等までの親族は扶養の対象になります。しかし、上記以外の親族を扶養する場合は同一世帯にいなければいけないので注意しましょう。たとえば、配偶者の父母兄弟姉妹、被保険者(本人)の子供の配偶者なども扶養にいれることができますが、同一世帯にいる必要があります。

※参照:日本年金機構従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

社会保険に加入している人(被保険者)が親族におり、その親族の社会保険の扶養に入ると親族の保険料が安くなります。

具体的には「扶養に入ったひと」が支払う保険料は0円になります。

※社会保険に加入しているひと(被保険者)の保険料は安くなりません。扶養がいると安くなるわけではありません。

たとえば親が加入している社会保険に扶養として息子が入ると、息子が支払う保険料は0円になるということです。

※保険料が0円になっても保険証等が配布されるので安心してください(病院代が3割負担になる等の給付を受けることができます)。

扶養に入った配偶者が支払う健康保険料および国民年金保険料は0円になります。ただし、扶養を外れれば自分で保険料を支払うことになります。

※健康保険については健康保険とは?を参照。

※国民年金については国民年金とは?を参照。

扶養に入った親族が支払う健康保険料は0円になります。ただし、扶養を外れれば自分で保険料を支払うことになります。

※20歳~59歳なら国民年金の保険料を支払う必要があります。

※健康保険については健康保険とは?を参照。

※親を扶養する場合は親を社会保険の扶養に入れられる?を参照。

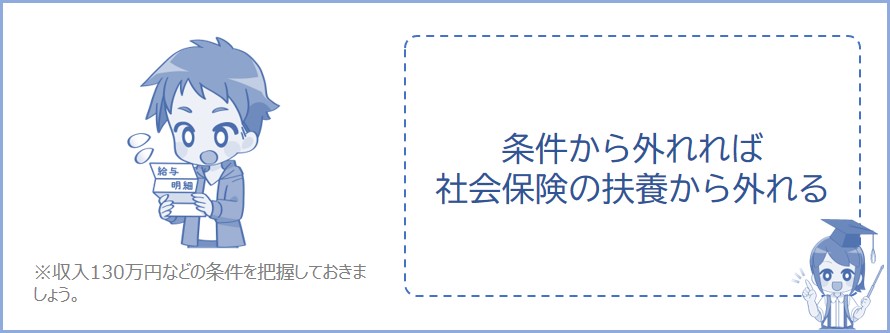

社会保険の扶養に入るための条件は以下のとおりです。

一番のポイントは、1年間の収入が130万円未満でなければいけないことです。

※年間収入が130万円以上になる見込みがあれば扶養の対象から外れます。くわしくは下記で説明しています。

扶養に入ろうとしている人または扶養から外れるか不安な人はチェックしておきましょう。

- 社会保険に加入している人の親族であること

- 75歳未満であること

※75歳以上になると自動的に後期高齢者医療制度に移行するため。 - アルバイトなどで勤務先の社会保険に加入していないこと

※加入する条件については社会保険に加入する条件は?を参照。 - 1年間の収入が130万円未満になる見込みであること(つまり、給与収入なら月収108,333円以下であること)。見込みについてくわしくは下記で説明。

60歳以上または障害厚生年金がもらえる程度の障害をもつ場合は年間収入180万円未満。

※19歳~22歳の場合は150万未満であること(配偶者を除く)。

※収入には勤務先までの定期券代などの交通費等も含みます。

※1年間の収入とは見込み収入額のことをいいます(くわしくは下記で説明)。

※2026年4月以降から残業代(時間外手当)などの契約にない臨時収入は含まれません。契約上の年収見込みで「130万になるかどうか」判断されます(くわしくはこちらのお知らせで説明)。

※失業手当の受給者は日額3,611円以下(60歳以上の場合は日額4,999円以下)であること。

※一時的な理由で130万以上になっても扶養でいられる場合があります。くわしくはこちらのお知らせを参照。

※参照:日本年金機構従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

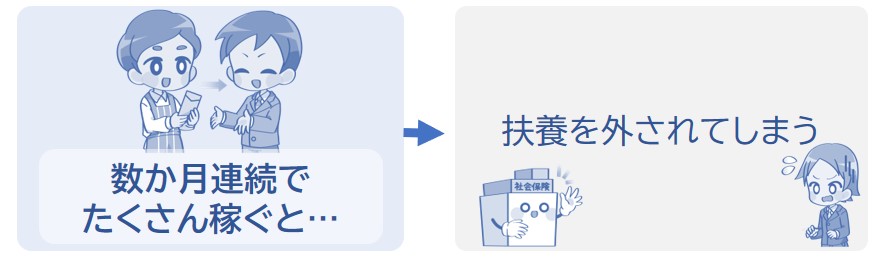

社会保険の扶養の条件は「1年間の収入が130万未満」となっていますが、130万以上になると予想されるときには、その時点で扶養から外れます。

※60歳以上または障害厚生年金がもらえる程度の障害をもつ場合は180万円。

※判定は加入している保険組合が行うことになります。

※ほかにも、自分が勤務先の社会保険に加入した場合は扶養から外れます。くわしくは上記の条件を参照。

たとえばアルバイトなどをしており、直近3ヶ月の平均月収が108,333円を超えるなら、年間収入が130万円以上になる見込みがあると判断され、社会保険の扶養から外れることになります。

※つまり、たまたま1ヶ月だけ108,333円をオーバーしたからといってすぐに扶養を外されたりするわけではありません。

※参照:厚生労働省被扶養者の収入の確認における留意点について

※たとえば60歳以上で直近3ヶ月の年金や給料などの収入が月額15万以上になると、年間収入が180万円以上になる見込みがあると判断されます(年金だけなら月額15万以上支給されている場合)。

ただし、保険組合によっては直近3ヶ月の平均月収が108,333円を超えても社会保険の扶養から外れない場合もあります。くわしくは加入している保険組合HPで確認することをオススメします。

※扶養の判定は加入している保険組合が行います。

※たとえば「時期的に収入が多かっただけ」等の一時的な理由であれば、社会保険の扶養から外れないこともあります。

こんなページもみられています

バイト先の社会保険に入りたくない。デメリットは?

社会保険の扶養に入る条件のひとつに「1年間の見込み収入が130万円未満」とあります。

※60歳以上または障害厚生年金がもらえる程度の障害をもつ場合は180万未満。

この「見込み収入」には、アルバイトなどの給与収入以外にも下記のような収入が含まれます。

注意しなければいけないのは、障害年金などの「非課税所得」も含まれることです。扶養に入る親族の収入をしっかり把握しておきましょう。

社会保険の被扶養者(扶養されるひと)の収入には以下のようなものが含まれます。

など。

※加入している保険組合によっては上記と異なる場合があります(一時所得や雑所得は含まれない・労災保険も含まれる など…)。くわしくは加入している保険組合HPで確認しておきましょう。

※社会保険の扶養に入る条件については上記で解説しています。

では次に、社会保険の扶養から外れるときについて下記で説明していきます。

社会保険の扶養を外されるときは以下のようなときです。

※扶養から外れることがわかったときは加入している保険組合に届出を提出しなければいけません。

※条件を満たしていないことが判明したタイミングなどで扶養から外れることのお知らせが届く場合があります。

以下のどれかにあてはまるひとは、社会保険の扶養の条件を満たしていないので扶養から外れることになります。

- 被扶養者(扶養されるひと)が自身で勤務先の社会保険に加入したとき

※たとえばアルバイトやパート先で社会保険に加入した場合など。 - 被扶養者が75歳になって後期高齢者医療制度に加入したとき

- 被扶養者の年間収入が130万円以上になる見込みがあるとき

※給与収入なら月収108,333円を超えたとき(くわしくは上記で説明しています)。

※19歳~22歳の場合は150万以上になる見込みになったとき。

※60歳以上の場合は年間180万円以上になる見込みがあるとき(月の収入が15万以上になったとき。くわしくは上記で説明)

※こんなページも見られています:親を社会保険の扶養に入れる5つの条件は? - 別居している親族を扶養しているのに仕送りしていないとき

※保険組合によっては毎月仕送りをしていないことが判明したときに扶養から外れる場合があります。 - 被扶養者(扶養されるひと)の収入が仕送り額を超えたとき(別居の場合)

など。

※加入している保険組合によっては他にも条件がある場合があります。自分が加入している保険組合HPで確認しておきましょう。

収入が増え、扶養から外れたとしても「扶養でいられる条件」を満たせば、また扶養に戻ることはできます。

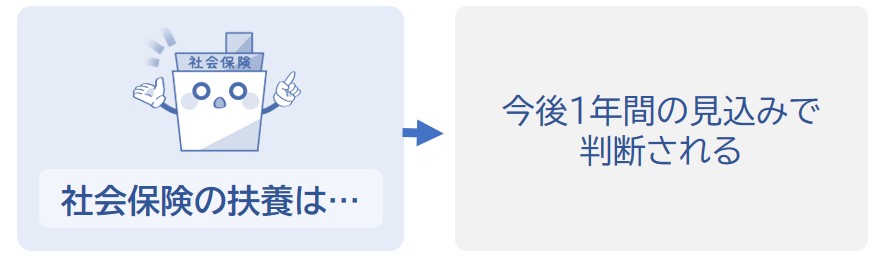

社会保険の扶養については「扶養に入ろうとする時点以降の年間の見込み収入額」で判定されます。したがって、今後1年間で年収130万円未満であると見込める場合は条件を満たすことになります。

※上記の条件を満たしていれば社会保険の扶養の対象となります。

※扶養の判定は加入している保険組合が行うことになります。

では次に、社会保険の扶養から外れるのに手続きをしていない場合について下記で説明していきます。

社会保険の扶養を外れていることがわかったときは、扶養を外れる届出を提出しなければいけません。

※届出書は保険組合に請求するまたはダウンロードして手に入れることも出来ます。

しかし、扶養から外れることに気づかなくてそのままにしている方も多くいると思います。

※発覚したときまたはお知らせが保険組合から送られてきたら届出を提出しましょう。

社会保険の扶養から外れていることがあとになって発覚した場合、その事実が発生した日までさかのぼって、その期間の医療費(保険を使って診療したときのお金など)を返還することになります。

※保険を使って通院等をしていなければ返還の必要はありません。

配偶者(夫または妻)の場合、社会保険の扶養から外れている期間の国民年金の保険料が未納になってしまいます。

扶養から外れたら、国民年金の加入手続きをして保険料を納付しましょう。

※パート先で社会保険に加入する場合は「国民年金の加入手続き」は必要ありません。

2年以上未納のままにしておくと、あとから保険料を納めることが出来なくなってしまうので注意しましょう。

※年金を未納にしておくとデメリットがあります。

※参照:日本年金機構第3号被保険者(専業主婦・主夫)からの手続きが遅れた方へ

社会保険の扶養になった場合と扶養に入らなかった場合で保険料がどれくらいになるかシミュレーションしてみましょう。

パート主婦の場合で1年間の保険料を比較してみました。

社会保険の扶養に入ろうとしている方はチェックしておきましょう。

パート主婦の収入が1年間で129万円の場合、1年間の税金、保険料、手取りは以下のようになります。扶養に入っているので健康保険料と国民年金保険料が0円になります。

※130万円未満でも条件を満たせば勤務先の社会保険に加入することになります。条件については社会保険に加入する条件は?を参照。

シミュレーション結果

- 所得税:0円

- 住民税:約23,000円

- 健康保険料:0円

- 年金保険料:0円

- 雇用保険料:約7,000円

※学生の場合は0円。 - 手取り:約1,260,000円

※計算はこちらのシミュレーションで行っています。

※40歳未満、配偶者有り、扶養親族0人として計算。

※勤務先の社会保険に加入した場合は社会保険料を支払うことになります。

シミュレーション結果

- 所得税:0円

- 住民税:約5,000円

- 国民健康保険料:約90,000円

※世田谷区、加入者1人として計算。 - 年金保険料:約210,000円

※未成年の場合は0円。 - 雇用保険料:約7,000円

- 手取り:約978,000円

※計算はこちらのシミュレーションで行っています。

※40歳未満、配偶者有り、扶養親族0人として計算。

こんなページもみられています

パート主婦は年収いくらがお得なの?103~150万円

共働きで、夫婦ともに勤務先の社会保険に加入している場合、原則年収の多い側※が扶養することになります。

※今後1年間の収入を見込んだ額。

※年収の多い側が主な生計維持者として判定されるため。

ただし、夫婦それぞれの年収の差が1割以内の場合、どちらが扶養するか選択することが出来ます(要届出)。

※参照:厚生労働省夫婦共同扶養の場合における被扶養者の認定について

夫婦のどちらかが国民健康保険に加入している場合、年収の多い側※が主な生計維持者として判定されます。

※国民健康保険に加入している方の年収は、直近の年間所得で見込んだ額となります。

したがって、国民健康保険に加入している側の年収が多い場合、子供を社会保険の扶養に入れることはできません。

※参照:日本年金機構従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

夫婦ともに勤務先の社会保険に加入している場合、どちらが扶養したとしても被扶養者(扶養されるひと)の保険料が0円になるので、「どっちが扶養したほうがお得になる」等のことはないので安心してください。

社会保険の扶養に入る場合は被保険者(社会保険に加入している方)が勤務先に届け出る必要があります。

勤務先に伝えれば事業主が「被扶養者(異動)届」を提出することになっています。

その際に収入を確認するための書類等を添付する必要があるので、勤務先から指定された必要な書類を準備しておきましょう。

下記は添付書類の一例です。

- 続柄を証明できる書類

※戸籍謄(抄)本または世帯全員が確認できる住民票の写し - 収入が証明できる書類

※(非)課税証明書、給与証明書、確定申告書の写し、離職票の写しなど。 - 仕送りしている場合は、預金通帳の写しなど。

※別居している場合。

※くわしくは加入している健康保険・共済組合にてご確認ください。

※参照:日本年金機構従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

では次に、税金の扶養との違いについて下記で説明していきます。一緒くたにしないように気をつけましょう。

社会保険の扶養のほかにも税金を安くしてくれる扶養があります。それは「扶養控除」という制度です。

かんたんに説明すると、16歳以上の親族を扶養している方は税金が約5万~17万安くなります。

※あなたの年収を250万~850万円とした場合。

ただし、扶養親族の対象になるには親族の1年間の合計所得金額が62万円以下(つまり、給与収入なら136万円)である必要があります。

※2025年までは合計所得58万円以下(給与収入なら123万)でした。

※2024年までは合計所得48万円以下(給与収入なら103万)でした。

※2026年の税制からは62万円以下までが扶養親族の対象になります。

以上のように扶養にも違いがあるので、それぞれの違いを把握しておくことをオススメします。

とくに、パートをしている方やアルバイトをしている学生などは上記の記事で「社会保険の扶養」と「税金を安くしてくれる扶養」について知っておきましょう。