国民健康保険とは?保険料や減免などわかりやすく解説

▶国民健康保険って子供はいくらかかる?扶養は無いの?

子供でも1人あたり年間約4万円~8万円かかる場合が多い(未就学児は均等割が半額)。親族を扶養に入れるシステムがないため、子供でも保険料がかかる。

※子供だけ加入したとしても同様です(保険料はまとめて世帯主に請求されます)。くわしくは下記で説明しています。

▶国保の保険料って安くなるの?

1年間の所得が少なければ保険料が減額される。ただし、世帯の所得の合計が多ければ安くならない。

※くわしくは下記で説明しています。

▶健康保険と国民保険の違いは?

病院代が3割負担になるなどの給付の違いは無い。ただし、保険料の計算方法や加入条件、扶養の有無が大きく違う。

※くわしくは下記で説明しています。

▶国民健康保険を払わないとどうなる?

※くわしくは退職して国民健康保険に未加入だとどうなる?で説明しています。

国民健康保険ってなに?加入条件は?

国民健康保険とは、公的保険(医療保険)のうちのひとつです。自営業の方など※が加入することになります。

※フリーランス・アーティスト・タレント・無業者(無職)・個人事業主など。

※公的保険は、保険料や国等の負担金を財源に運営されています。

医療保険は大きく分けると下記の4種類あり、国民はどれかに加入することになっています。

加入条件は、会社員等・公務員または75歳以上に当てはまらなければ国民健康保険に加入することになっています。

※加入したくないからといって保険料を支払わないでいると延滞金などのデメリットがあるので気をつけましょう。

※大人も子供も関係なく、すべてのひとはかならず以下の医療保険のどれかに加入することになります(生活保護を受けている方は除きます)。

| ① 健康保険 |

会社員や長時間働くアルバイトの方などが加入する ※退職後も2年間まで任意継続できる。 ※家族を扶養する場合、被扶養者とすることもできる。 ※厚生労働大臣の認可を得て運営している健康保険組合も含みます。 |

|---|---|

| ② 共済組合 |

公務員が加入する |

| ③ 後期高齢者医療制度 |

75歳以上の方が加入する |

| ④ 国民健康保険 |

フリーランス・スポーツ選手・アーティスト・タレント・無業者(無職)・個人事業主など上記①②③以外の方が加入する ※※都道府県知事の認可を得て運営している国民健康保険組合も含みます。 |

国民健康保険に加入するための手続きは?

国民健康保険はお住まいの市区町村が運営しています。

会社を退職したひとなど、これから国保に加入する方はお住まいの地域の役所で申請の手続きを行いましょう。

手続きを忘れて未加入のままにしているとデメリットがあるので、退職したひとなどは早めに手続きをするようにしましょう。

※2024年12月2日以降は保険証の新規発行は無くなりました(マイナンバーカードが保険証の役割を担います)。

国保に加入するときに必要なものなどくわしい手続きについては国民健康保険に加入する手続きは?で説明しています。社会保険(健康保険)から国保に変更する場合など説明しています。

会社を退職して社会保険から切り替えるのを忘れたままにしておくと、いろいろなリスク(病院代が安くならない、過去の分まで保険料が請求される、延滞金が加算されるなど)に見舞われることになります。くわしくは退職して国民健康保険に未加入だとどうなる?で説明しています。

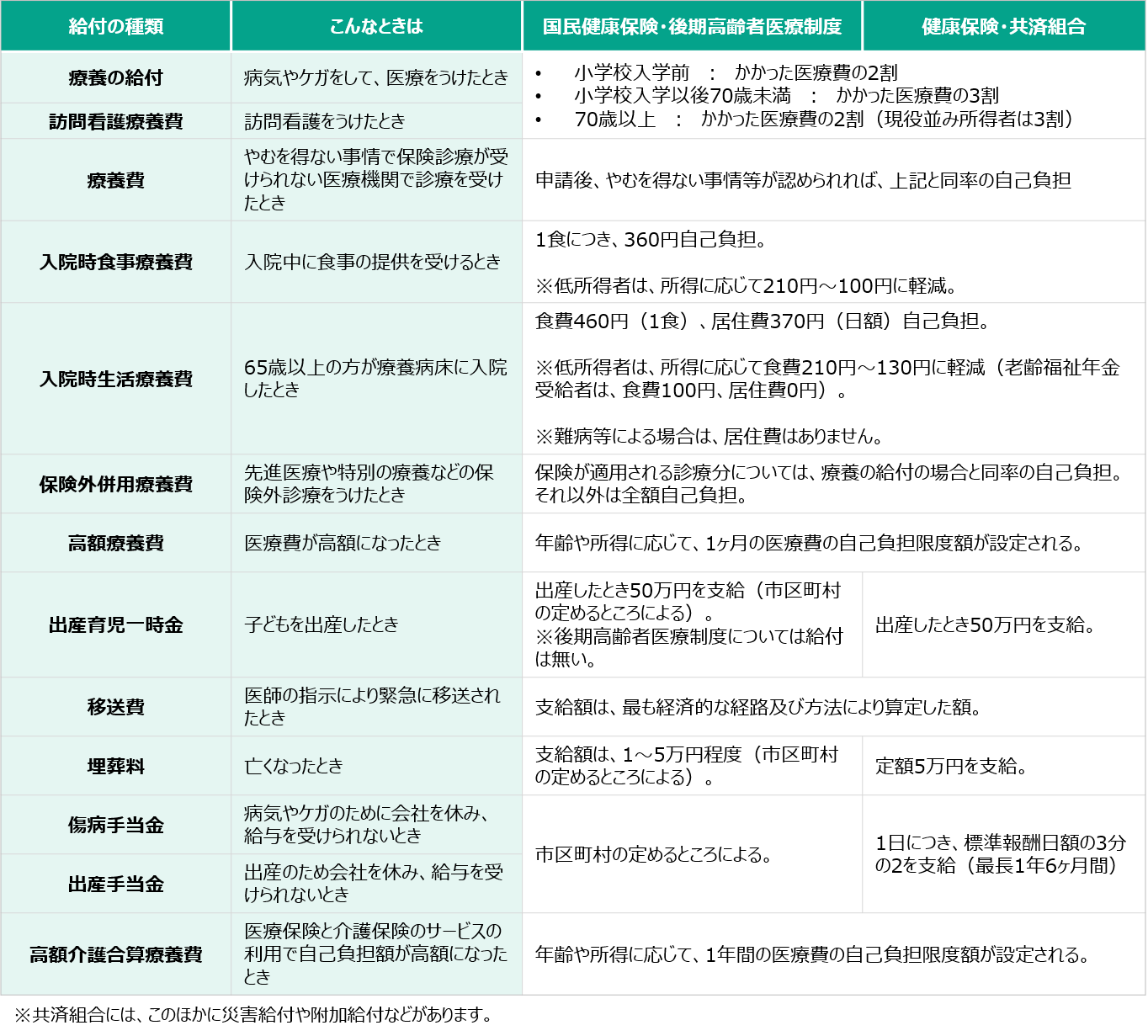

では次に、国民健康保険がわたしたちに何をしてくれるのかについて下記で説明していきます。病院代が安くなるだけではありません。

国民健康保険はどんなことをしてくれる?

医療保険(国民健康保険)はケガや病気の治療費を安くしてくれたりさまざまな給付をしてくれます。

また、4種類の医療保険(健康保険や共済組合など)の給付の内容はほとんど変わらないので安心してください。

※つまり、国民健康保険でも健保でも共済組合でもほとんど同じということ。加入している保険組合によっては付加給付(会社独自の給付)がある場合があります。

病院代を安くしてくれる以外にも、医療保険がわたしたちにどんなことをしてくれるのか大まかに知っておきましょう。

※医療保険があるおかげで安い値段でだれでも良質な医療を受けられる仕組みになっているんです。

医療保険は病院代を安くしてくれる以外にも下記のようなことをしてくれます。

病気やケガの治療費を安くしてくれる

ケガや病気の治療は3割負担!…を参照。

赤ちゃんを産むための費用(約50万円)を負担してくれる

これついては赤ちゃんができる前に知っておくことは?出産っていくらかかる?を参照。

100万円などの高額な治療費を負担してくれる

これについては医療費が高額になっても大丈夫を参照。

など。くわしくは下記の表を参照。

上記表のように、国民健康保険は病院代を安くしてくれるほかにも、出産の費用約50万円を支給してくれたり、高額な治療費の負担をしてくれるなどの対応をしてくれます。

※国民健康保険などの「医療保険」には必ず関わることになるので、保険の内容を大まかにでも知っておきましょう。

保険料はいくら?シミュレーション

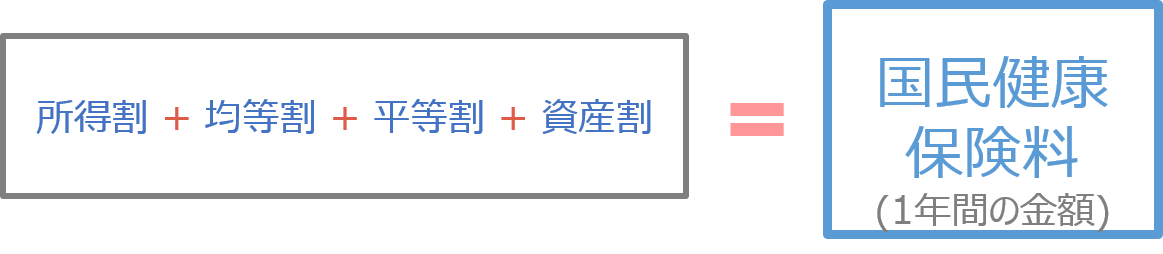

国民健康保険の保険料は以下のようになっています。

※市区町村によっては国民健康保険税とよばれています(計算式は同じです)。

「所得割」「均等割」「平等割」「資産割」の合計で1年間の保険料が決定されます。

※保険料は同世帯の加入者の合計額となります。くわしい計算過程はページ下記で説明しています。

1年間の国民健康保険料はどうやって決まるのか、計算方法をザッと把握しておきましょう。

たとえば加入者が2人おり、1年間の国民健康保険料が35万円だとして、2人それぞれが35万円を支払うわけではありません。35万円は加入者2人分の保険料であり、保険料35万円はまとめて世帯主から徴収するしくみになっています。

※国民健康保険料は世帯単位で計算されて、世帯主にまとめて請求されます。支払いを2人に分けて納付書をもらうことはできません。 別々の口座から引き落とすこともできません。

国民健康保険料は去年の所得で決まるのが特徴です。

※つまり、現在収入が0円でも去年1年間(1月~12月まで)に所得がたくさんあれば保険料が高くなります。

※所得割・均等割などについてはこちらを参照。

※1年間の保険料は今年4月から翌年3月までの金額です。したがって、今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

たとえば下記の条件のとき、1年間の保険料は約36万円となります。

※所得300万は給与収入だけなら430万円(こちらで計算)。

※所得300万は年金収入だけなら約430万円(こちらで計算)。

▶加入者数1人

▶年齢20~39歳

※所得割率11.49%、均等割額65,600円、平等割と資産割は0円として計算。

以下で計算のやり方をわかりやすく説明していきます。

計算過程STEP①

まず、あなたの去年1年間(1月~12月まで)の事業収入が350万(経費50万)とすると、あなたの事業所得は300万になります。

上記のほかに収入がなければ、あなたの去年の所得は300万となります。

では、あなたの所得(300万円)をあてはめて保険料を計算していきましょう。

国保の計算式をみてわかるように、所得割と均等割と平等割と資産割の合計が保険料になります。

計算過程STEP② 所得割の計算

去年の所得を300万円、所得割率を11.49%とすると所得割は以下のようになります。

※43万円は所得割を計算する上で必ず差し引かれる金額。

※所得300万は給与収入だけなら430万円(こちらで計算)。

※所得300万は年金収入だけなら約430万円(こちらで計算)。

※所得とは前年(1月~12月まで)の所得のこと。くわしくは所得割を参照。

計算過程STEP③ 均等割の計算

次に均等割を計算します。加入者数は世帯で一人なので均等割は以下のようになります。

計算過程STEP④ 最後に保険料の計算

次に所得割と均等割を合計して保険料を計算します。保険料は以下のようになります。

※平等割と資産割は0円として計算。

※国民健康保険料のシミュレーションはこちらで行えます。

※参照:年収100万~600万の国民健康保険料はいくら?

※退職後は→退職後の国民健康保険料はいくら?

※労災保険の給付・失業手当(基本手当)・障害年金などの非課税所得は所得割の所得に合計されません。

こんなページもみられています

フリーターや会社員で国民健康保険のとき税金や手取りはいくら?

では次に、4人家族の場合の保険料を下記でシミュレーションしていきます。計算方法を把握しておきましょう。

たとえば下記の条件のとき、1年間の保険料は約46万円となります。

▶あなたの前年1年間(1月~12月まで)の給与収入が430万円(40歳未満)。

▶配偶者のパート収入150万円(40歳未満)。

▶高校生の子供1人のアルバイト収入103万円。

▶小学生の子供1人(所得0円)。

※所得割率11.49%、均等割額65,600円、平等割と資産割は0円として計算。

以下で計算のやり方をわかりやすく説明していきます。

計算過程STEP① 4人の所得を計算する

まず、あなたの去年1年間(1月~12月まで)の給与収入は430万なので、あなたの給与所得は300万になります。

※給与所得控除については給与所得控除とはを参照。

※給与所得は給与所得シミュレーションで計算できます。

※所得300万は年金収入だけなら約430万円(こちらで計算)。

つづいて、あなたの配偶者(妻)のパート収入は去年2025年1年間(1月~12月まで)で150万なので、給与所得は85万になります。

※給与所得控除については給与所得控除とはを参照。

※給与所得は給与所得シミュレーションで計算できます。

※2026年の収入については給与所得控除の最低額が74万円に引き上げされました(したがって、上記の場合は給与所得が76万円になります)。

つづいて、あなたの子供(高校生)のアルバイト収入は103万なので、給与所得は38万になります。

※給与所得控除については給与所得控除とはを参照。

※給与所得は給与所得シミュレーションで計算できます。

※2026年の収入については給与所得控除の最低額が74万円に引き上げされました(したがって、上記の場合は給与所得が29万円になります)。

つづいて、あなたの子供(小学生)の収入は0円なので、所得は0円になります。

計算過程STEP② 所得割の計算

家族4人の所得が計算できたので、所得割を計算します。

下記のように、家族4人それぞれの所得基準額を合計して、所得割率をかけます。

※43万円は所得割を計算する上で必ず差し引かれる金額。

(

(

(

加入者4人の基準額を合計して所得割率をかける

↓

(257万 + 42万 + 0円 + 0円) ×

※所得割の計算式については所得割を参照。

計算過程STEP③ 均等割の計算

次に均等割を計算します。加入者数は世帯で4人なので均等割は以下のようになります。

計算過程STEP④ 最後に保険料の計算

次に所得割と均等割を合計して保険料を計算します。保険料は以下のようになります。

※国保の計算式をみてわかるように、所得割と均等割と平等割と資産割の合計が保険料になります。

※ここでは平等割と資産割は0円として計算。

※労災保険の給付・失業手当(基本手当)・障害年金などの非課税所得は所得割の所得に合計されません。

※こんなページもみられています

年収100万~600万の国民健康保険料はいくら?

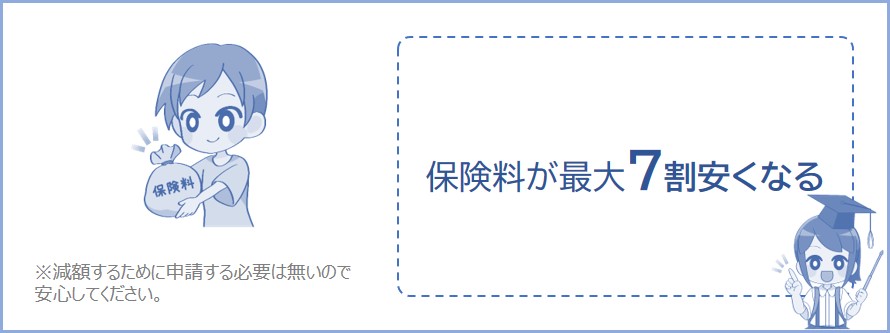

では次に、保険料の減額について下記で説明していきます。世帯の所得が少なければ保険料が最大7割減額される場合があります。

所得が少ないと保険料が減額される?

1年間の所得が少ない世帯は保険料(均等割)が減額されます。前年1月~12月末までの所得に応じて7割~2割減額されます。

※平等割もある地域の場合は平等割も安くなります。

減額の対象になっている場合は何もしなくても保険料が減額されるので安心してください。減額の申請をする必要はありません。

たとえば無職の1人暮らしで、今年1月~12月末までの収入が0円の場合、翌年の年間保険料は7割減額されて約20,000円※になります。

※40歳未満、独身、世田谷区在住として計算。

ただし、同じ世帯の加入者や世帯主がお金をたくさん稼いでいる場合は保険料が減額されないので注意してください。

前年の所得に応じて7割~2割減額されると、1年間の保険料(均等割)が48,000円なら14,400円~38,400円になるということです。

ちなみに、保険料はお住まいの市区町村によって異なることを覚えておきましょう。

※減額についてくわしくは国保の保険料の減額条件を参照。

無職の場合の国民健康保険料はどれくらい?所得が少ないと安くなる?

国保には扶養のシステムがない?

国民健康保険は社会保険(健康保険など)のような扶養のシステムがなく、保険に加入していれば子供だとしても保険料がかかります。

国民健康保険は加入者ごとに保険料がかかるので、お金を稼いでいない子供でも国保に加入すれば保険料が加算されるシステムになっています。

ただし、お金を稼いでいない加入者についての保険料は均等割のみになります。均等割は市区町村によって異なりますが、1人あたり約4万円~8万円の場合が多いです。

※世帯の所得が少ない場合は安くなることがあります。くわしくは上記で説明しています。

加入者には保険料がかかります。つまり、子供が3人いれば保険料が約12万円~24万円加算されることになります(保険料は世帯主にまとめて請求されます)。

※子供が未就学児の場合は、一人あたり約2万円~4万円になります。

※世帯の所得が少ない場合は最大7割安くなることがあります。

ただし、保険料が上限額を超えることはありません。くわしくは国民健康保険料シミュレーションで計算できます。

▶子供だけ加入したら?

子供がお金を稼いでおり、子供だけ国保に加入したとしても同様の計算方法で保険料を計算し、決定した保険料を支払うことになります。

※たとえば子供がバイトで年収110万円になれば、国民健康保険料は年間約70,000円になります(市区町村によって金額が異なります)。計算方法は上記で説明しています。

※「子供だから国保の保険料は0円でしょ?」と勘違いしないように気をつけましょう。

※退職後は任意継続のほうが保険料がお得な場合があります。

※2022年4月から未就学児の均等割が5割軽減されるようになりました。くわしくはこちらのお知らせを参照。

保険料や加入条件などは国民健康保険と健康保険(社会保険)で違いがいくつかあるので、しっかり覚えておきましょう。それぞれの違いは下記表にまとめています。

| 国民健康保険 | 健康保険 | |

|---|---|---|

| 加入条件は? | ほかの医療保険の加入条件に該当しない方※はすべて国民健康保険に加入。

※アーティスト・フリーランス・スポーツ選手・タレント・無業者・個人事業主など |

会社に雇われている方で定められた時間以上の勤務をする方は加入。 くわしい加入条件についてはこちらを参照。 退職後も2年間まで任意継続できる。 |

| 扶養は? | 国保には扶養というシステムはない。

世帯の加入者数などで保険料が決まる。 |

年収が130万円未満かつ健康保険に加入していない親族は扶養として加入できる。

扶養の方は保険料はかからない。 |

| 保険料は? | 所得や世帯の加入者数などで保険料が増減する。支払いは家庭の世帯主に請求される。 | 年収によって保険料が増減する。

健康保険の扶養に入っている家族などは保険料はかからない。くわしくは健康保険とは?を参照。 |

| どこが運営? | お住まいの市区町村 | 協会けんぽまたは勤務先の保険組合 |

※2024年12月2日以降は保険証の新規発行は無くなりました(マイナンバーカードが保険証になります)。

※出産費用がもらえる・病院代が安くなるなど。

社会保険と国民健康保険どっちが安い?年収別に比較

退職して国民健康保険に未加入だとどうなる?リスクなど説明