無職の場合の国民健康保険料はいくら?所得が少ないと安くなる?

▶無職だと国民健康保険料はいくら払う?

あなたが無職で去年1年間の収入が0円とすると、国民健康保険料は約4万円~8万円になる(市区町村で異なります)。また、世帯の所得が少なければ2割~7割減額される。

※所得なしだとしても保険料は0円にならないので注意。くわしくは下記で説明しています。

▶国民健康保険料はどうやって決まる?

去年1年間の所得や加入者数によって保険料が決定される。

無職・アルバイト・年金収入の場合でシミュレーション。

※保険料の計算方法は下記で説明しています。収入がない人の国民健康保険料の計算方法をチェックしておきましょう。

▶無職になっても保険料が安くならない?

条件にあてはまれば、収入なしの場合は保険料が安くなります。ただし、自分が無収入でも世帯主等が稼いでいると保険料が減額されない。

※くわしくは下記で説明しています。自分の収入が少なくて、世帯主が無職の場合(収入が少ない)、保険料が安くなることが多いでしょう。

▶無職で実家暮らしだと保険料はいくら?

では最初に、無職でも保険料がかかるのかについて下記で説明していきます。

※無職で収入が0円だからといって保険に加入しないでいるのはルール違反になります。

日本ではすべての方が健康保険などの「医療保険」に加入する決まりになっています。現在無職で収入が0円だとしても加入しなければなりません。

※「自分はニートだから保険に加入しない」や「払わないほうが得」は通用しません。

国民健康保険に加入すれば保険料がかかります。現在無職だとしても保険料がかかるので滞納しないように気をつけましょう。

※ただし、親族が社会保険に加入しており、その社会保険の扶養に入った場合には保険料は0円になります。

※ちなみに、国民健康保険には親族を扶養にいれるシステムがありません。くわしくは国民健康保険とは?を参照。

保険料は世帯の加入者数や去年1年間(1月~12月末まで)の所得によって決まります。

したがって、所得が0円だとしても加入者が1人でもいれば保険料がかかるしくみになっているんです。

※同じ世帯であなたの子供も加入していれば保険料が加算されます。

※現在無職の方は保険料がいくらになるのかザッと把握しておきましょう。下記で保険料をシミュレーションしています。

では次に、収入0円・加入者1人の保険料について下記で説明していきます。収入がないときの国民健康保険料がどれくらいの金額なのかチェックしておきましょう。

現在無職だと国民健康保険料はいくらかかるのか。

たとえば現在無職で収入無し(0円)、東京都世田谷区に住んでいる場合、国民健康保険料は1年間で約67,000円かかります(月額平均約5,600円)。

※加入者が40歳~64歳の場合は約85,000円(ひと月あたり約7,000円)。

※市区町村によっては約4万~8万になります。

※計算式は下記で説明しているのでチェックしておきましょう。

お住まいの市区町村から保険料の納付書が送られてくるので、滞納しないように気をつけましょう。

また、世帯の所得が少ない場合には保険料は最大で約7割減額されます(55,000円なら16,500円に減額されます)。

※ただし、世帯主などがお金をたくさん稼いでいる場合は保険料が減額されないので注意しましょう。くわしくは下記の項目で説明しています。

ずっと収入が無いひとは保険料が安くなるとはいえ、それでも何らかの理由で保険料を支払えない方もいると思います。そのような場合、なるべく早めにお住まいの役所で相談しましょう。支払いを待ってもらえる場合があります。

※相談しないで滞納してしまうと督促状や資産が差し押さえられる場合があります。

また、倒産や解雇などでやむをえず失業したひとは保険料の軽減措置が適用されます。

※65歳未満のひとに限ります。

※雇用保険受給資格者証が必要になります。くわしくは下記の記事で説明しています。

やむをえない失業等で保険料を軽減してくれる期間は、離職日の翌日の属する月から翌年度3月末までなのでお早めに申請しましょう。

では次に、本人が世帯主で無職の場合に保険料がどれくらいになるのか下記で説明していきます。具体的に金額をあてはめてシミュレーションしているのでチェックしておきましょう。

パッと計算!国民健康保険料シミュレーション

無職の場合の保険料をシミュレーションしてみましょう。

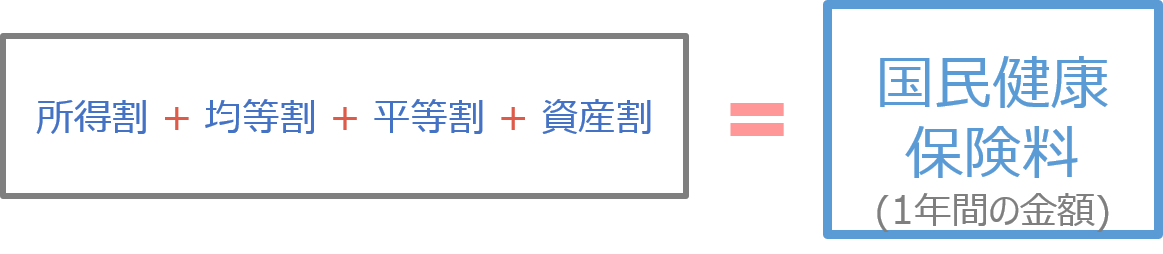

まず、国民健康保険料は以下のように計算されます。

ここから保険料のシミュレーション

あなたが無職で前年1年間(1月~12月まで)の収入が無し(0円)だとすると、あなたの1年間の所得は0円になります。なので、所得割は0円となります。

したがって、あなたが支払う保険料は均等割だけ※になります。

※東京都23区の場合、平等割・資産割は0円。住んでいる地域によって異なる場合があります。

あなたの1年間の所得は0円なので、減額される条件と照らし合わせると、あなたの国民健康保険料(均等割)は7割減額※されます。

※世帯の所得の合計が「43万円 + a」以下の場合

均等割を70,000円とすると7割減額で21,000円になるので、あなたが支払う保険料は、

※均等割とは:均等割額×加入者数

※あなたが世帯主の一人暮らしとした場合。

※金額は市区町村によって変わります。

※世帯主が本人以外で、世帯主に所得がたくさんある場合は減額されないので1年間の保険料は70,000円になります。

※保険料の減額には手続きなどの申請の必要はありません。ただし、収入が無いことを証明するためにも確定申告をしておくことをオススメします。

となります。ただし、あなたが無職だとしても世帯主がお金を稼いでいたり、同じ世帯の加入者が稼いでいる場合は保険料が減額されない場合があります。くわしくはページ下記で説明していきます。

※また、退職して1年目の保険料はそれなりの金額になる場合があるので気になる方はページ下記の内容をチェックしておきましょう。

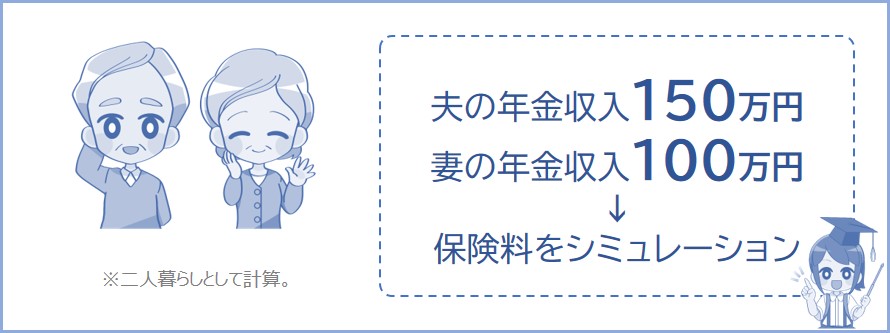

収入が年金だけの場合の保険料をシミュレーションしてみましょう。

まず、国民健康保険料は以下のように計算されます。

たとえば65歳以上の夫婦で暮らしており、夫の年金収入が1年間(1月~12月まで)で150万円、妻の年金収入が100万円だとします。

まず夫の所得を計算

夫の年金収入は150万円なので夫の所得は40万円になります。

次に妻の所得を計算

妻の年金収入は100万円なので妻の所得は0円になります。

夫婦の所得を合計

夫婦の所得がわかったので二人の所得を合計します。

この夫婦の所得の合計は40万円になります。

夫の所得は40万円なので所得割は0円になります。したがって、夫が支払う保険料は均等割だけになります。

※所得割については(前年の所得金額-43万円)×所得割率なので0円になる。

※東京都23区の場合、平等割・資産割は0円。

妻の所得は0円なので、妻が支払う保険料は均等割だけ※になります。

※東京都23区の場合、平等割・資産割は0円。住んでいる地域によって異なる場合があります。

均等割を70,000円とすると、夫と妻の均等割の合計は14万円になります。

ここからさらに減額

この夫婦の1年間の所得の合計は40万円なので減額される条件と照らし合わせると国民健康保険料(均等割)は7割減額※されます。

※世帯の所得の合計が「43万円 + a」以下の場合

均等割を70,000円とすると7割減額で21,000円になるので、この夫婦が1年間に支払う保険料は、

※65歳以上の夫婦二人暮らしとした場合。

※金額は市区町村によって変わります。

※厳密には65歳以上の公的年金所得については、その所得から15万円を控除した金額が減額の判定対象となります。したがって、夫の所得は40万円から15万円を引いた金額(25万円)として判定されます。

となります。

ただし、同じ世帯のほかの親族がお金をたくさん稼いでいる場合は保険料が減額されないことがあるので注意してください。くわしくは下記で説明しています。

こんなページもみられています

60~65才以上の年金受給者の国民健康保険料はいくら?

年金をもらいながら働いて給料も貰っている人は確定申告は必要?

収入がアルバイトの給料だけの場合の保険料をシミュレーションしてみましょう。

まず、国民健康保険料は以下のように計算されます。

※ちなみに、年収110万円であれば国保の保険料は年間約6.9万円になります(減額された場合は約3.5万円)。くわしい計算過程は下記で説明していきます。

たとえばあなたのアルバイト収入が1年間(1月~12月まで)で108万円だとします。

※国民健康保険料は前年(1月~12月末まで)の所得で決まります。2026年度の保険料なら「2025年の所得」で決まります。

まず給与所得を計算

あなたの収入は108万円なので給与所得は43万円になります。

※給与所得控除については給与所得控除とは?を参照。

※給与所得については給与所得シミュレーションで計算できます。

※2025年(1月~12月末まで)の収入については給与所得控除の最低保証額が65万円に引き上げされました。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

あなたの所得は給与所得のみなので、総所得金額等は43万円となります。

次に保険料を計算

あなたの1年間の所得は43万円なので所得割は0円になります。したがって、あなたが支払う保険料は均等割だけになります。

※所得割については(前年の所得金額-43万円)×所得割率なので0円になります。

※東京都23区の場合、平等割・資産割は0円。

また、あなたの1年間の所得の合計は43万円なので減額される条件と照らし合わせると国民健康保険料(均等割)は7割減額※されます。

※世帯の所得の合計が「43万円 + a」以下の場合

均等割を70,000円とすると7割減額で21,000円になるので、あなたが1年間に支払う保険料は以下のようになります。

※独身ひとり暮らしとした場合。

※金額は市区町村によって変わります。

※こんなページも見られています

フリーターや会社員で国民健康保険のとき税金や手取りはいくら?

年収100万~600万の国民健康保険料はいくら?

ただし、あなたが実家暮らしであり、ほかの親族がお金をたくさん稼いでいる場合は保険料が減額されないことがあるので注意してください。くわしくはページ下記で説明しています。

収入が事業収入だけの場合の保険料をシミュレーションしてみましょう。

まず、国民健康保険料は以下のように計算されます。

たとえば個人事業主の事業収入が前年1年間(1月~12月まで)で108万円だとします。

※前年とは、去年1年間(1月~12月まで)のことです。

まず事業所得を計算

あなたの事業収入は108万円なので事業所得は以下のようになります。

次に総所得金額等を計算

あなたの所得は「事業所得のみ」なので、総所得金額等は以下のようになります。

次に保険料を計算

あなたの前年1年間の総所得金額等は43万円なので所得割は0円になります。したがって、あなたが支払う保険料は均等割だけになります。

※所得割については(前年の所得金額-43万円)×所得割率なので0円になります。

※東京都23区の場合、平等割・資産割は0円。

また、あなたの1年間の所得の合計は43万円なので減額される条件と照らし合わせると国民健康保険料(均等割)は7割減額※されます。

※世帯の所得の合計が「43万円 + a」以下の場合

均等割を70,000円とすると7割減額で21,000円になるので、あなたが1年間に支払う保険料は以下のようになります。

※独身ひとり暮らし、あなたが世帯主とした場合。

※金額は市区町村によって変わります。

※本人以外が世帯主であり、世帯主がたくさん稼いでいる場合は減額の対象外になります(21,000円ではなく70,000円になります)。くわしくは下記で説明しています。

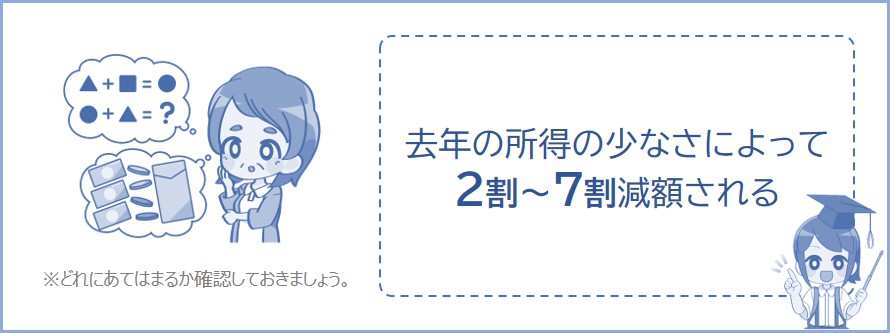

世帯の所得※があんまり多くない場合には国民健康保険料が安くなります。

※世帯主と被保険者の総所得金額等合計。

たとえば国民健康保険の加入者が本人のみであり、本人が世帯主のとき、所得が少なければ保険料(均等割)が最大で7割減額されます(1年間の保険料が70,000円なら21,000円になります)。

※均等割とは加入者数によって定額でかかる保険料。

※市区町村によっては平等割も減額されます。

「何を言っているのかよくわからない…」という方のために、下記でシミュレーションをしているのでチェックしておきましょう。

※保険料が減額される割合は下記表のとおりです。

※該当する人は申請しなくても減額されるので、市役所などで減額の申請をする必要はありません。

※被保険者とは国保の加入者のこと。

※2026年度(4月~翌年3月まで)から減額条件が変わります。2026年6月以降から始まる「今年度の保険料」の支払いから実施されます。

総所得金額等とは:各種所得の合計

世帯主と被保険者の総所得金額等合計とは:総所得金額等の合計。

※参照:厚生労働省国民健康保険の保険料・保険税について

たとえば上記の条件の加入者だとすると、世帯主と加入者の3人の前年所得は全員0円となります。

前年所得の合計が「43万円 + a」以下なので、減額の条件と照らし合わせると均等割は7割軽減されます(53,000円なら7割減で15,900円)。

※均等割とは加入者数によって定額でかかる保険料。

保険料の合計はいくらになる?

保険料(均等割)が1人あたり53,000円が、7割減額されて15,900円になります。

被保険者数が合計3人なので、年間の保険料は

※保険料の減額には手続きなどの申請の必要はありません。

※ただし、給料や年金以外に所得がある方などは前年の所得を申告する必要があります(確定申告をしている方は除く)。

※所得が少なく、住民税非課税世帯に該当するような世帯の場合、均等割は上記のように2割~7割安くなります。

となります。以上のように、世帯主や加入者の所得が少ないと保険料が安くなります。

※保険料が所得割と均等割だけの場合。上記のケースだと、3人とも所得が0円なので「所得割」も0円となります。

※所得割とは1年間の所得によってかかる保険料。

※市区町村によっては平等割が加算されますが、平等割も7割~2割減額されます。

保険料の目安を知りたい方は下記でシミュレーションしてみましょう。

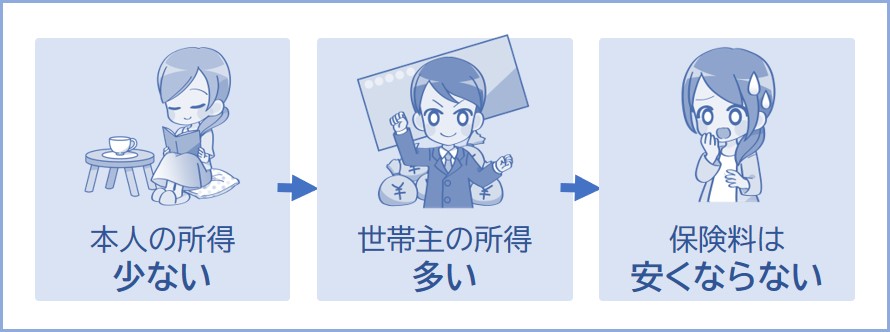

上記の項目で説明したように、世帯主および加入者の所得が少ないときに保険料が減額されます。

したがって、あなた本人が無職で収入0円でも本人以外の加入者が稼いでいたり、世帯主(または加入者)が稼いでいる場合には保険料が減額されないので注意しましょう。

※下記で説明するように世帯主と世帯分離をしている場合は除く。

※世帯主以外の親族が国保に加入していなければ、その親族がサラリーマンなどとして稼いでいても国保の保険料には影響しないので安心してください。

以下に本人が無職で収入が0円だとしても、世帯主に所得がある場合の保険料について説明していきます。

※本人が低所得者だからといって必ず安くなるわけではありません(下記の計算例をチェック)。

たとえば世帯主の給与収入が300万円(給与所得202万円)、国保に加入している人の所得合計が0円の場合。

この場合、世帯主と国保加入者の所得の合計は202万円になります。

したがって、国保加入者の収入が0円だとしても保険料減額の対象から外れてしまいます。

※減額条件については上記の表で説明しています。

このようにあなたが無職で所得が0円だとしても、世帯主(親など)に所得がある場合には減額割合が変わってしまう場合があります。

※たとえば年間の保険料が5万円で7割減額されると1.5万円になりますが、減額対象外だと通常通りの金額(5万円)になります。

※世帯主も国保加入者も所得が少ないときには保険料が減額されます。

世帯の所得の計算の仕方がわからない場合は下記の記事で説明しているのでチェックしておきましょう。

世帯主が稼いでいても、世帯分離をした場合は保険料が安くなる場合があります。

たとえば世帯主が会社員の息子で、国保加入者が年金受給者の両親であるとき、通常であれば両親の国民健康保険料は減額されません。

※世帯主(会社員)の所得が多いため、減額の対象外になる。

しかし、世帯分離すれば両親の保険料(均等割)が減額条件にあてはまる場合があります。

※世帯主が両親のどちらかになるため。くわしくは下記の記事を参照。

世帯分離とは?条件やデメリットは?親子・夫婦でもできる?

では次に、退職してからの保険料について下記で説明していきます。退職直後は収入がなくても保険料がそれなりの金額になるので覚悟しておきましょう。

国民健康保険料は「前年1月~12月の所得」をもとに今年度の保険料(今年4月~翌年3月まで)が計算されます。

したがって、今年3月末で会社を退職して4月から無職で収入が無かったとしても今年度4月~翌年3月までの保険料は減額されません。

※安くなるのは無職になって2年目の保険料からです。

なので、退職して初年度の保険料はそれなりの金額になるので注意しましょう。ある程度お金を準備しておくことをオススメします。

こんなページも見られています

社会保険と国民健康保険どっちが安い?年収別に比較

今年3月31日に退職した場合、国保の加入資格は4月1日からとなるので、保険料は今年4月~翌年3月までの12カ月分となります。

たとえば前年1月~12月までの給与収入が300万円だったとすると、今年4月~翌年3月までの国民健康保険料は約23.5万円となります。今年4月から加入したとすると、保険料は次のようになります。

※世田谷区・独身・40歳未満のサラリーマンとして計算。

※国民健康保険料のシミュレーションはこちらで計算。保険料率はお住まいの地域によって異なります。

以上のように退職して収入が0円だとしても最初の年の保険料はそれなりの金額になるので覚悟しておきましょう。退職して1年目、翌年、翌々年の保険料がいくらになるかについては下記の記事でシミュレーションしています。気になる方は↓の記事をチェック。

退職後の国民健康保険料はいくら?退職して1年目は高い?

▶収入が0円でも保険料かかるの?

無職だとしても保険料は支払わなければならない(親族の社会保険の扶養に入った場合は保険料は0円)

※くわしくは上記で説明しています。

▶保険料は安くなったりするの?

世帯の所得が少なければ保険料は最大7割減額される

※くわしくは上記で説明しています。

▶自分は無職だけど、親が稼いでいる場合はどうなる?

保険料は世帯収入(所得)で決まるので、本人の収入が0円でも世帯主または被保険者の誰かがお金をたくさん稼いでいると保険料は減額されない

※くわしくは上記で説明しています。

市区町村から保険料の通知書が送られてくるので、滞納しないように気をつけましょう。

社会保険と国民健康保険どっちが安い?年収別に比較

年収100万~600万の国民健康保険料はいくら?