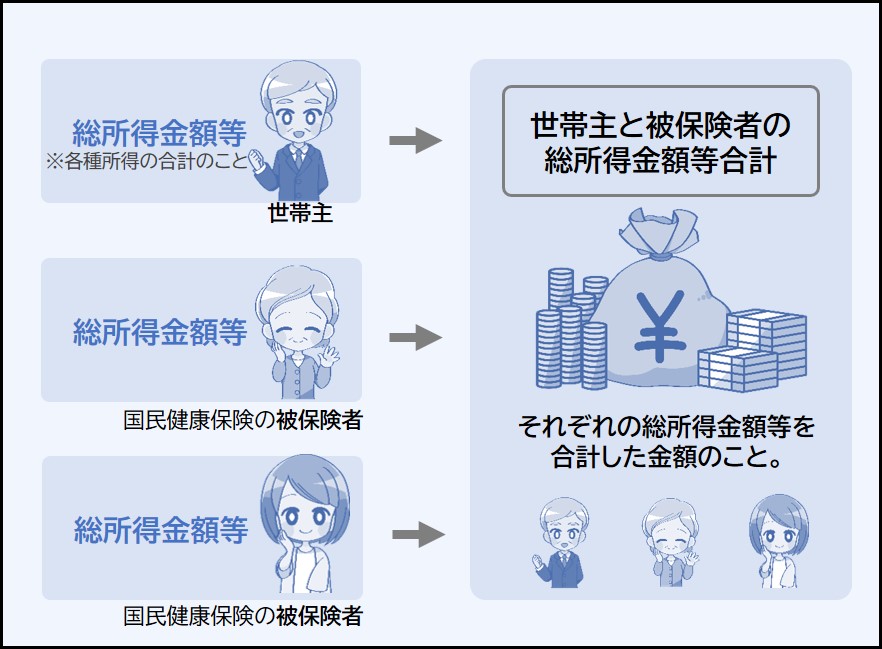

世帯主と被保険者の総所得金額等合計とは?ケース別にシミュレーション

世帯主と被保険者の総所得金額等合計とは、世帯主および被保険者それぞれの総所得金額等を合計した金額のことをいいます。

世帯の代表者のこと。

※世帯主が誰かわからないときは住民票を確認すればOK。

被保険者とは

国民健康保険※に加入している人。

※国保の保険料の減額について判定する場合。

総所得金額等とは

各種所得の合計。

※漢字が多いですが、内容はそこまでむずかしくありません。

この金額があまり多くなければ国保の保険料などが減額されます。

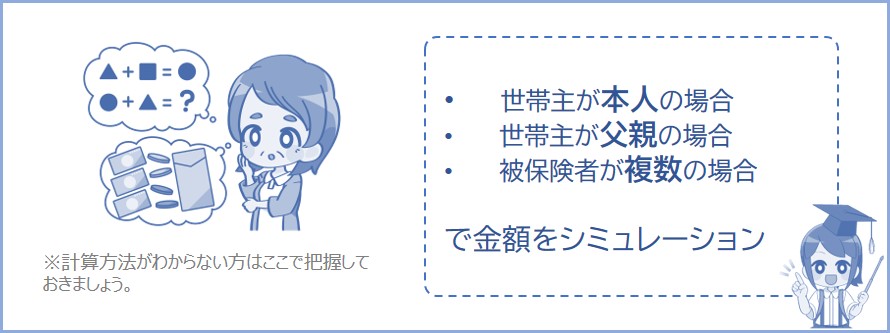

▶3人家族で世帯主以外が被保険者だと?

3人家族で世帯主以外の家族2人が国民健康保険の被保険者とします。この場合、3人全員の所得を合計した金額が「世帯主と被保険者の総所得金額等合計」となります。

4人家族で世帯主および母親が国民健康保険の被保険者であり、もう2人の家族は社会保険(勤務先の健康保険)の被保険者とします。この場合、世帯主と母親の所得を合計した金額が「世帯主と被保険者の総所得金額等合計」となります。

※社会保険の被保険者2人の所得は合計に加算されません(国民健康保険の減額を判定する場合)。

では次に、世帯主と被保険者の総所得金額等合計を下記でシミュレーションしていきます。

※アルバイト収入や年金などの金額を具体的にあてはめて計算していきます。

所得が少なければ国民健康保険の保険料が安くなります。

世帯主と被保険者の総所得金額等合計ってなに?という方のためにパターン別にシミュレーションして以下で説明していきます。

どういう計算をするのかわからない人はチェックしておきましょう。

たとえばあなたの収入がアルバイトの給与収入のみで1年間(1月~12月まで)で90万円のとき、給与所得は16万円となります。それ以外に所得がないので総所得金額等は16万円となります。

給与所得控除については給与所得とは?を参照。

給与所得については給与所得シミュレーションで計算できます。

総所得金額等とは:各種所得の合計金額のこと。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

この場合、あなたは保険料減額の対象になります。

※国保の減額については国保の保険料の減額条件を参照。

※国民年金については国民年金を免除すると0円になる?を参照。

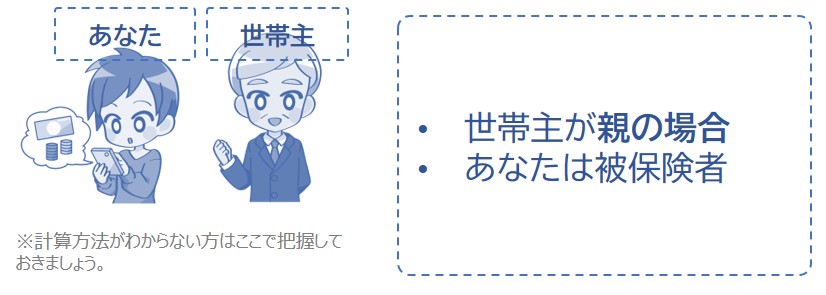

では次に、世帯主が父親の場合について下記で説明していきます。

たとえば世帯主(父親)の収入が給与収入のみで1年間(1月~12月まで)で500万円、被保険者本人の収入がアルバイトの給与収入のみで1年間で90万円のケースでシミュレーションしてみましょう。

※世帯主(父親)と被保険者(あなた)が同世帯の場合です。

まず父親の所得を計算

世帯主の給与収入は年間500万円なので給与所得は356万円になります。収入は給与収入のみであり、それ以外に所得がないので総所得金額等は356万円となります。

給与所得控除については給与所得とは?を参照。

給与所得については給与所得シミュレーションで計算できます。

総所得金額等とは:各種所得の合計金額のこと。

次にあなた本人の所得を計算

次に、被保険者本人の給与収入は年間90万円なので給与所得は16万円となります。それ以外に所得がないので総所得金額等は16万円となります。

最後に所得を合計

2人の所得がわかったので、世帯主と被保険者(あなた)の総所得金額等を合計すると、

となります。この場合、所得の合計が多いので、被保険者は保険料減額の対象にはなりません。

※国保の減額については国保の保険料の減額条件を参照。

※国民年金については国民年金を免除すると0円になる?を参照。

では次に、被保険者が複数いる場合について下記で説明していきます。

※国民健康保険の保険料軽減の判定の際は退職所得は含みません。

たとえば世帯主を含めて被保険者の人数が3人おり、父親の収入が年金収入のみで1年間(1月~12月まで)で150万円、母親の収入が年金収入のみで年間100万円、子供(あなた)の収入がアルバイトの給与収入のみで年間90万円のケースでシミュレーションしてみましょう。

※父親・母親の年齢は65歳以上とします。

※3人が同世帯の場合です。

まず父親の所得を計算

父親の年金収入は年間150万円なので年金所得(雑所得)は40万円になります。収入は年金収入のみであり、それ以外に所得がないので総所得金額等は40万円となります。

※65歳未満の場合は控除額が変わります。

※年金についての所得は年金所得シミュレーションで計算できます。

公的年金等控除については公的年金等控除とは?を参照。

※国保の軽減の際は、厳密には「65歳以上で公的年金等についての所得」がある場合はその金額から15万円を控除した金額が判定対象となります(つまり、上記の場合は40万円 – 15万円 = 25万円が判定対象の所得となります)。

雑所得については雑所得とは?を参照。

次に母親の所得を計算

次に、母親の年金収入は年間100万円なので年金所得(雑所得)は0円になります。収入は年金収入のみであり、それ以外に所得がないので総所得金額等は0円となります。

※65歳未満の場合は控除額が変わります。

※年金についての所得は年金所得シミュレーションで計算できます。

公的年金等控除については公的年金等控除とは?を参照。

雑所得については雑所得とは?を参照。

次にあなたの所得を計算

子供(あなた)の給与収入は年間90万円なので給与所得は16万円となります。それ以外に所得がないので総所得金額等は16万円となります。

給与所得控除については給与所得とは?を参照。

給与所得については給与所得シミュレーションで計算できます。

総所得金額等とは:各種所得の合計金額のこと。

最後に所得を合計

全員の所得がわかったので、被保険者3人の総所得金額等を合計すると、

総所得金額等とは:各種所得の合計金額のこと。

※国保の軽減の際、「65歳以上で公的年金等についての所得がある場合」はその金額から15万円を控除した金額が判定対象となります(つまり、上記の場合は40万円 – 15万円 = 25万円が父親の所得となります)。

となります。この場合、被保険者は保険料減額の対象になります。

※国保の減額については国保の保険料の減額条件を参照。

※国民年金については国民年金を免除すると0円になる?を参照。

では次に、所得が少ないと保険料が減額される場合について下記で説明していきます。また、高齢者を扶養するときのデメリットなどにも気をつけましょう。

世帯主と被保険者の総所得金額等合計は、保険料が安くなったりするときの判定に使われます。

※総所得金額等とは各種所得の合計のこと。

この金額が少なければ保険料が減額されるので、保険料を安くしたい方は自分の世帯の総所得金額の合計をチェックしておきましょう。

※保険料の減額については無職の場合の国民健康保険料はどれくらい?を参照。

親を扶養する方はデメリットもあることを知っておくといいかもしれません。

親を扶養すれば節税などのメリットを受けることが出来ますが、介護保険料が増えるなどのデメリットもあります。

親が介護と無縁なくらい元気なら問題ありませんが、介護サービスを頻繁に利用している場合はデメリットがあるので気をつけましょう。

※くわしくは下記の記事で説明しています。

親を扶養に入れる注意点デメリット4つまとめ。介護保険料が上がる?

関連記事(役に立つページ)

世帯分離とは?条件やデメリットは?親子・夫婦でもできる?