親を扶養に入れるデメリット4つまとめて解説!介護保険料が上がる?

▶高齢の親を扶養に入れるデメリットは?

たとえば父親や母親を扶養に入れたときのデメリットは以下のとおりです。

・親の介護保険料が数万円ほど増えることがある。

・介護サービスの費用が増えることがある。

・医療費が増えてしまうことがある。

・老人ホーム等の費用が増えることがある。

※ただし、同居していても世帯分離をしていればデメリットを受けない場合もある。親が75歳以上の高齢である場合は要チェック。くわしくは下記で解説。

▶高齢の親を扶養に入れると何がお得?

親を扶養に入れると1人あたり約5万~16万の減税効果がある。さらに、親が社会保険(健康保険)の扶養に入れば、親の健康保険料が0円になるメリットがある。

▶75歳以上の親を扶養に入れるメリットとデメリットは?

75歳以上の親を扶養すれば税金が安くなる。

75歳以上の親を扶養に入れるデメリットは介護関連の費用が増える可能性があること。

※75歳以上は後期高齢者医療制度に加入するので社会保険(健康保険)の扶養は入れません。くわしくは下記で解説。

▶結局のところ親を扶養してもいいの?

親が元気なら扶養に入れるメリットがある(税金が安くなる効果が上回る)。ただし、75歳以上の高齢の親を扶養しても健康保険の扶養のメリットは受けられない。

※親を扶養したからといって、もらえる年金が減ることや増えたりすることはありません。下記で説明しています。

こんなページもみられています

年金をもらいながら扶養の範囲内で働くには?

※2026年の税制改正により、合計所得が62万以下まで扶養親族の対象になりました(動画内では合計所得48万以下となっています)。つまり、親の収入が年金だけなら172万円以下までは扶養親族の対象になります。

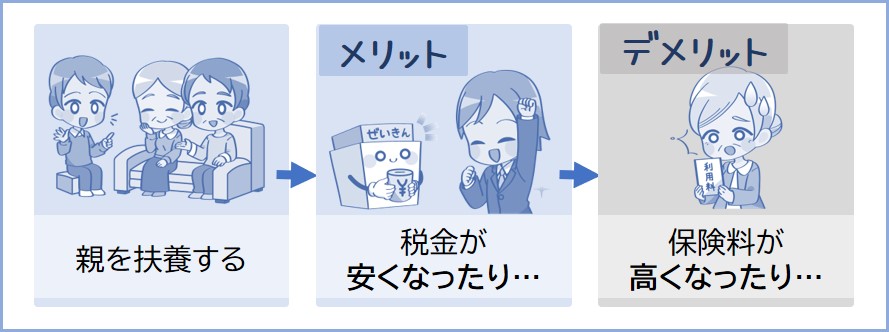

親を扶養に入れると税金が安くなる等のメリットがありますが、親が高齢のときは介護の費用が上がってしまう等のデメリットもあります。

親がまだ若ければ特に問題は無いのですが、介護サービスにお世話になっている方などは気をつけたほうがいいかもしれません。

親を扶養に入れようとしている方はメリットとデメリットがあることをしっかり知っておきましょう。

▶デメリットは?

介護費用や保険料が増えてしまうことがある。

※くわしくは下記で説明しています。

▶メリットは?

税金が安くなる。健康保険の扶養に入れば親の健康保険料は0円になる。

▶同居してもデメリットを受けない?

同居していても世帯分離をして「別世帯」になればデメリットを受けないこともある。

では最初に、親を扶養したときのデメリットについてくわしく説明していきます。介護保険料や介護費用が高くなる場合があります。

※後期高齢者の親などを扶養に入れるとどうなるか不安な方はチェックしておきましょう。

親を扶養して同世帯で暮らす際のデメリットは親が支払う介護保険料が上がってしまうことです。

※これから親を扶養して、別世帯だった親と同世帯になる場合。

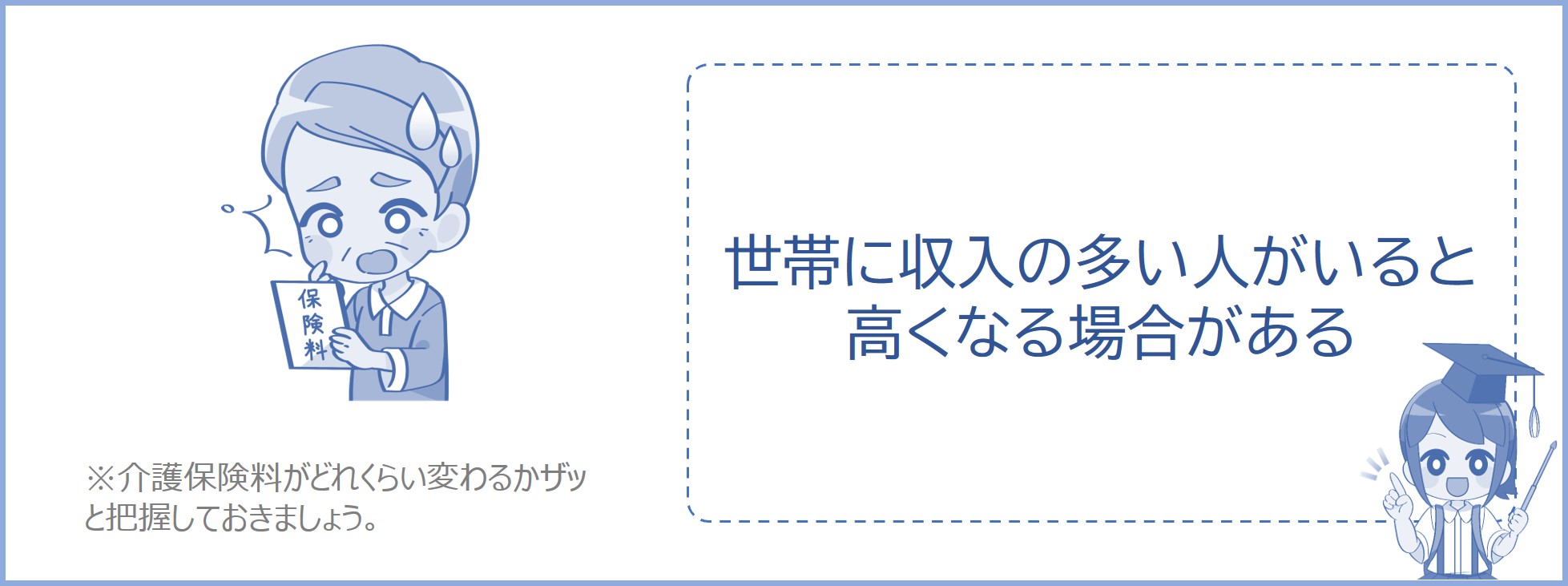

親が65歳以上の場合、親が支払う介護保険料は世帯内の親族の収入によって増減する場合があります。

たとえば親と別居または別世帯であり、親の年金収入が120万円以下だとすると、介護保険料はひと月あたり約3,150円(年間約37,800円)になります。

※介護保険料は住んでいる市区町村によって異なります。

ですが、親を扶養することで住民税非課税世帯じゃなくなった場合※には、親の介護保険料はひと月あたり約6,300円(年間約76,000円)になります。

※ただし、別居の親または世帯分離をしている親を扶養したとしても、同世帯でなければ介護保険料は安いままになります。

※世帯分離については下記で説明しています。

あなたの親が支払う介護保険料は月額約1,900円(年間約22,700円)になります。

※住民税非課税世帯の場合。

あなたの親が支払う介護保険料は月額約3,150円(年間約37,800円)になります。

※住民税非課税世帯の場合。

あなたの親が支払う介護保険料は月額約6,300円(年間約76,000円)になります。

※住民税が課税されている世帯の場合(親と同世帯になって住民税課税世帯になったとき)。ただし、同居していても世帯分離をしていればデメリットを受けない場合もある。くわしくは下記で解説。

※介護保険料は市区町村によって異なります。保険料の計算方法については65歳以上の介護保険料はどれくらい?世帯の収入によって変わる?で説明しています。

※親の収入が少なくても介護保険料が増加するイメージ図。

※親の収入は変わっていなくても介護保険料が高くなります。

では次に、介護サービスの利用料が上がってしまうデメリットについて下記で説明していきます。介護サービスをよく利用する場合はチェックしておきましょう。

親を扶養して同世帯で暮らす際のデメリットは介護サービスの利用料が上がってしまうことです。

※これから親を扶養して、別世帯だった親と同世帯になる場合。

※介護サービスを利用しない人は関係ありませんが、介護サービスをよく利用する人(親が75歳以上などの高齢者である場合)は注意しましょう。

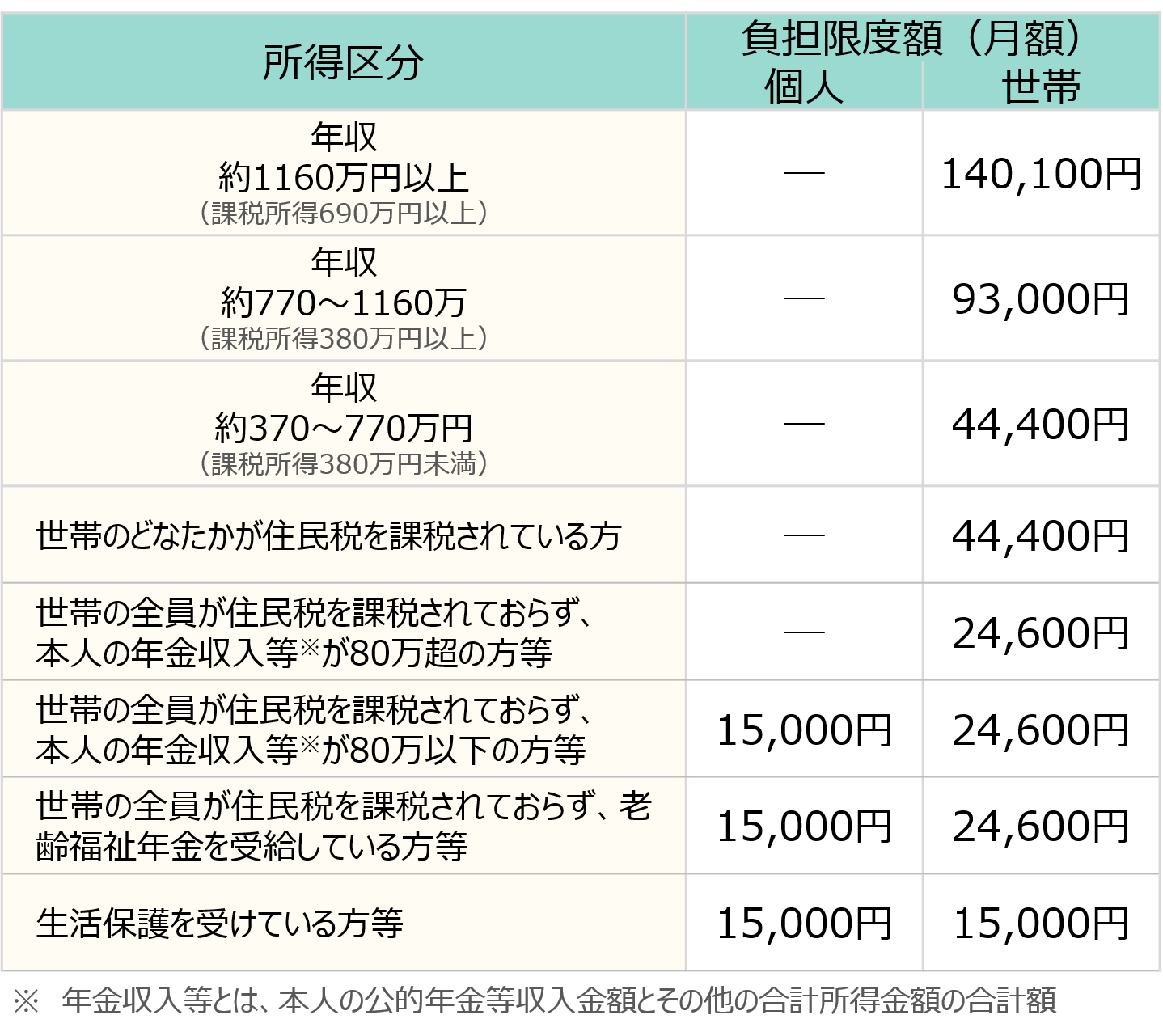

たとえば親と別居または別世帯であり、親の年金収入が80万超の場合には介護サービスの負担額の上限は24,600円に決まっています。

ですが、親を扶養し、さらに同世帯になったとき(住民税非課税世帯じゃなくなった場合)には負担額の上限は44,400円に上がってしまいます(月額約2万円の負担増)。

※あなたの年収が370万円~770万円だった場合。

※ただし、別居の親または世帯分離をしている親を扶養したとしても、同世帯でなければ負担額の上限は安いままになります。

※世帯分離については下記で説明しています。

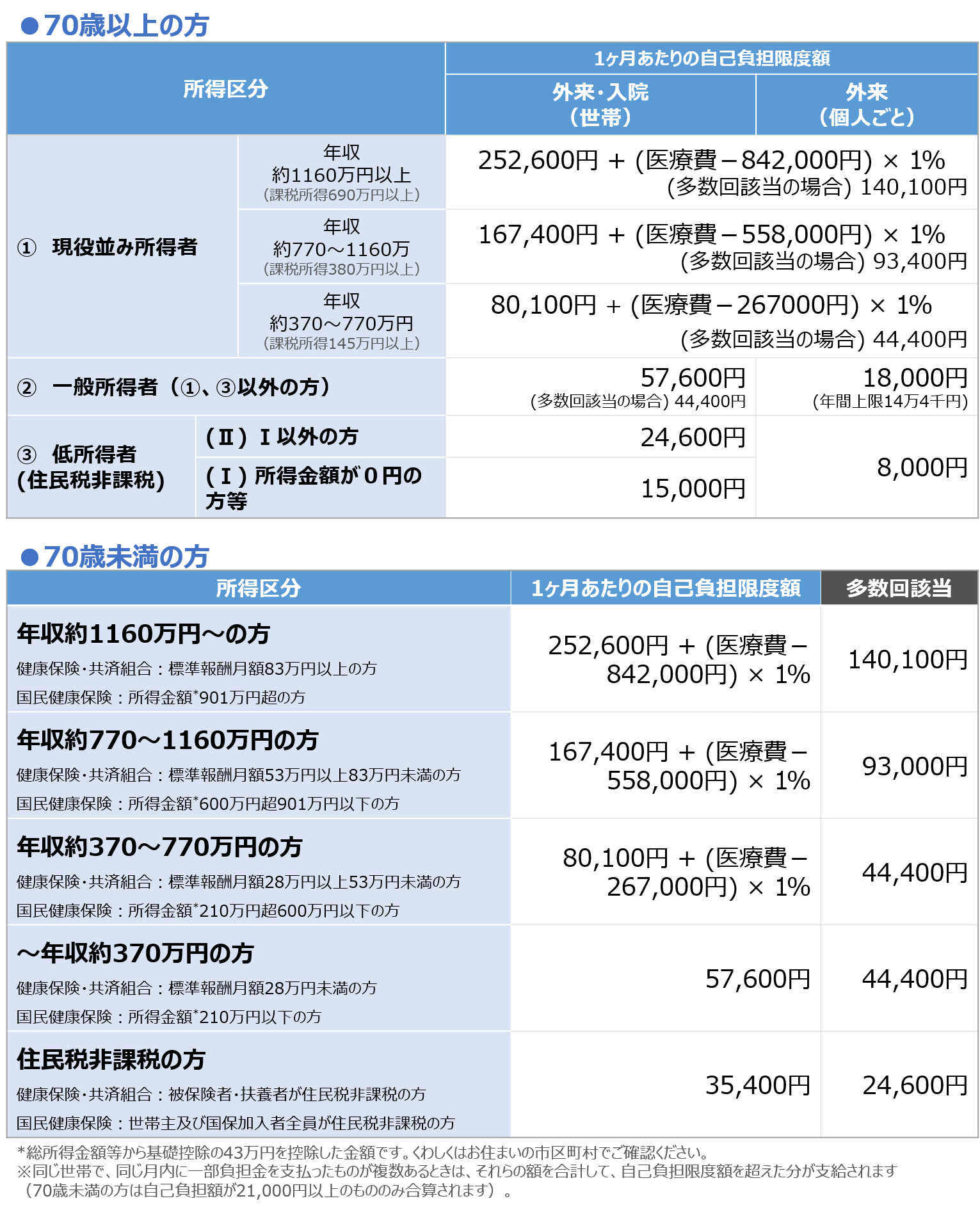

親と同居することで、高額療養費の上限が上がってしまう場合もあります。

たとえば、親が70歳未満で住民税非課税世帯であるとき、高額療養費の上限が35,400円に設定されていますが、親と同居して住民税非課税世帯じゃなくなると上限が57,600円以上になってしまいます。

※こんなページもみられています

住民税非課税世帯の親を扶養したときの影響は?

住民税非課税世帯から外れたときのデメリットはなに?

親が頻繁に通院したりして病院代がすごく多くなっている場合は気をつけましょう。

※くわしくは高額療養費制度とはを参照。

たとえば、親が70歳未満で住民税非課税世帯であるとき、高額療養費の上限が35,400円に設定されていますが、親と同居して住民税非課税世帯じゃなくなると上限が57,600円以上になってしまいます。

※あなたの年収が370万以上であれば上限が57,600円よりも多くなります(上記表の70歳未満の項目を参照)。

では次に、老人ホーム等での食費や居住費が上がってしまうデメリットについて下記で説明していきます。親が介護を必要とするくらいに健康状態に問題がある場合はチェックしておきましょう。

養護老人ホームなどの福祉施設に入居したときには食費や居住費にも影響が出てきます。

たとえば下記の表をみてわかるように、負担限度額が第2段階にあてはまる親がユニット型準個室に入居した場合には食費が1.2万円、居住費が1.7万円で済みます。

ですが、親を扶養して、さらに同世帯になった場合※には基準費用額(食費が4.4万円、居住費が5.3万円)を負担することになるので負担額が上がってしまいます(月額合計6.8万円の負担増)。

※親と暮らすことで親が住民税非課税世帯じゃなくなった場合。

※ただし、別居の親または世帯分離をしている親を扶養したとしても、同世帯でなければ負担額は安いままになります。

※世帯分離については下記で説明しています。

※参照:厚生労働省サービスにかかる利用料

第1段階は生活保護を受けている人など。

第2段階は世帯全員が住民税がかかっておらず、年金収入が80万円以下の人。

第3段階①は世帯全員が住民税がかかっておらず、年金収入が120万円以下の人。

第3段階②は世帯全員が住民税がかかっておらず、年金収入が120万円超えの人。

※配偶者が課税されている場合は補足給付の対象とはなりません(夫婦の場合は世帯分離後も勘案されます)。

※くわしくは特定入所者介護サービス費ページで説明しています。

上記の第1~3段階にあてはまるひとでも、預貯金等がたくさんあるひとは食費や居住費が安くなりません(基準費用になります)。つまり、お金持ちの方は通常通りの金額がかかることを覚えておきましょう。くわしくは下記の記事で説明しています。

※くわしくは特定入所者介護サービス費ページで説明しています。

親と同居していても「世帯分離」をしており、親と同世帯じゃなければ上記4つのデメリットは受けません。

ただし、同居の親と世帯分離をすると別居扱い※になることがあります。

すると、下記で説明するメリット(社会保険の扶養)を受けられなくなる場合があります。

※あなたが加入している保険組合によっては世帯分離は別居として扱われる場合があり、別居の親を扶養するには仕送りの事実が必要になります(仕送りなどの条件を満たせば、世帯分離の親を扶養することは可能です)。

※社会保険の扶養に入れるメリットについては下記を参照。

※ほかにも、親と世帯分離をすることで勤務先独自の家族手当や扶養手当が対象外になってしまう場合があります。自分の勤務先の手当をしっかり確認しておきましょう。

こんなページもみられています

世帯分離とは?条件やデメリットは?

親と生計を一にして扶養に入れ、親と同世帯となった際のデメリットを以下に示します。

※ただし、別居または世帯分離をしている親を扶養したとしても、同世帯でなければ保険料や負担額等は安いままになります。

子供(息子や娘)の扶養に入ろうと考えている方や、介護をするために両親を扶養に入れようとしている方は下記のデメリットをチェックしておきましょう。

※祖父母を扶養に入れる場合も同様です。

デメリット①

親と生計を一にすると親が支払う介護保険料が高くなることがある。

※別居の親または世帯分離をしている親と同世帯になった場合

※くわしくは上記で説明しています。

デメリット②

親と生計を一にすると介護サービスの負担額の上限が上がることがある

※別居の親または世帯分離をしている親と同世帯になった場合

※くわしくは上記で説明しています。

デメリット③

親と生計を一にすると高額療養費の負担額が上がることがある

※別居の親または世帯分離をしている親と同世帯になった場合

※くわしくは上記で説明しています。

デメリット④

親と生計を一にすると介護施設に入居したときの食費や居住費が上がることがある

※別居の親または世帯分離をしている親と同世帯になった場合

※くわしくは上記で説明しています。

では次に、親を扶養したときのメリットについて下記で説明していきます。一番のメリットは節税です。

親を扶養しており、扶養控除を適用すれば税金が安くなります。

安くなる金額はあなたの年収や親の年齢にもよりますが、約5万円~16万円安くなる場合が多いです。

※両親が75歳以上だとしても扶養親族なら税金が安くなります。

※同居老親(同居している70歳以上の親族)だと安くなる金額は多くなります。

70歳~80歳を超える高齢の父親や母親を扶養しようと考えている方は、親が条件にあてはまっているか確認しておきましょう。

※親を扶養するといくら減税するのかくわしくは下記の記事で説明しています。

※親が扶養親族の対象になるには、親の1年間(1月~12月まで)の合計所得金額が58万円以下である必要があります。

※合計所得62万円とは、年金収入のみなら172万円以下(65歳以上の場合)。

2026年の税制改正により、扶養親族の対象が合計所得58万以下だったのが62万以下までになりました。

ちなみに、親の年齢が70歳未満または70歳以上で税金が安くなる金額が変わります。

くわしい内容は上記の記事で解説しているので、高齢の家族を扶養するつもりの方はチェックしておきましょう。

※扶養するには申請が必要です。年末調整や確定申告で申請するのを忘れないようにしましょう。

では次に、親を社会保険の扶養にいれた場合について下記で説明していきます。親が75歳未満ならチェックしておきましょう。

あなたの親が75歳未満なら社会保険(健康保険)の扶養に入れることができます。

※親と別居または別世帯であるときは仕送りをしていないと扶養に入れることはできません(くわしくは別居している親を扶養するには仕送りが必要?を参照)。

扶養に入れば親が支払う健康保険料は0円になります。ただし、75歳以上になると社会保険(健康保険)の扶養には入れなくなります※。

※75歳から後期高齢者医療制度に移行するため。

※くわしくは親を社会保険の扶養に入れられる?何歳まで?で解説しています。

ちなみに、親が扶養に入らないで親自身で国民健康保険に加入した場合、親にかかる保険料は以下のようになります。

※国民健康保険には親族を扶養にいれるシステムはありません(加入している保険が保険組合などの場合は除く)。

▼あなたの親が65歳以上75歳未満の場合

たとえばあなたの親が65歳以上75歳未満で年金収入が110万円未満とすると、あなたの親にかかる国民健康保険料は一人あたり年間約6.7万円(世帯収入が少なくて保険料が減額された場合は約2万円)になります。

※世田谷区の場合で試算しています。国民健康保険料は住んでいる市区町村によって異なります。保険料は国民健康保険料シミュレーションページで計算できます。

▼あなたの親が65歳未満の場合

たとえばあなたの親が65歳未満で年金収入が60万円未満とすると、あなたの親にかかる国民健康保険料は一人あたり年間約8.5万円(世帯収入が少なくて保険料が減額された場合は約2.5万円)になります。

※65歳未満のほうが高い理由は65歳になるまでは国保の保険料に介護保険料も含まれているため。

※世田谷区の場合で試算しています。国民健康保険料は住んでいる市区町村によって異なります。保険料は国民健康保険料シミュレーションページで計算できます。

上記のように、社会保険の扶養に入らなければ国民健康保険料を支払うことになります。

※親の収入が少なければ保険料はそれほど高い金額にはなりませんが、数万円の保険料を支払うことになることを覚えておきましょう。

親と生計を一にして扶養に入れることによるメリットを以下に示します。

子供(息子や娘)の扶養に入ろうと考えている方や両親を扶養に入れようとしている方は下記のメリットをチェックしておきましょう。

※祖父母を扶養に入れる場合も同様です。老後の親などを扶養にいれるとどうなるのか把握しておきましょう。

親に扶養控除を適用すれば税金が約5~16万円安くなる。

※くわしくは上記で説明しています。

メリット②

親が75歳未満であり、社会保険の扶養に入れたとすると、あなたの親にかかる国民健康保険料一人あたり年間約6.7万円※が0円になる。

※世帯収入が少なくて保険料が減額された場合は約2万円。くわしくは上記で説明しています。75歳以上の親を扶養する場合は、社会保険の扶養の対象にはなりません。

※親と別居または別世帯であるときは仕送りをしていないと社会保険の扶養に入れることはできません(くわしくは別居している親を扶養するには仕送りが必要?を参照)。

ここまで親を扶養した場合のメリットとデメリットを説明してきました。

簡単にまとめると、親が介護とは無縁なくらい元気なら扶養したときに税金が安くなるのでメリットがあるといえるでしょう。

さらに、扶養する親が75歳未満なら社会保険の扶養に入れられるので、親の保険料負担が減るメリットが受けられます。

※親と同世帯になると親の介護保険料が高くなる場合がありますが(65歳以上の場合)、メリットがそれを上回ります。

※あなたが国民健康保険の加入者で、別居している親を扶養するために同世帯になる場合はデメリットが上回る場合があります(親と別世帯であればメリットが上回ります)。

ですが、親が介護を必要とするくらいに健康状態に問題がある場合は、親を扶養して同世帯になったときのデメリットが上回るので、あえて同世帯にしない選択をしたほうがいいと言えます。

※とはいえ、親と同居することで家賃や食費などの生活費が浮くのであれば、同居したほうがお得になることが多いでしょう。デメリットだけを考えるのではなく、自分達のライフスタイルを考えて判断しましょう。

※別居または世帯分離をしている親であれば、扶養したとしても、同世帯じゃないので保険料や負担額等は安いままになります。

介護が必要無いくらい親が元気なら扶養に入れたほうが良いかもしれませんが、両親と仲がものすごく悪いなどの場合、無理に扶養にいれる必要はありません。自分のライフスタイルと照らし合わせて検討してみましょう。