親を扶養に入れるといくら節税できる?扶養控除で5万安くなる?

▶親が子供の扶養に入るには年収いくらまで?

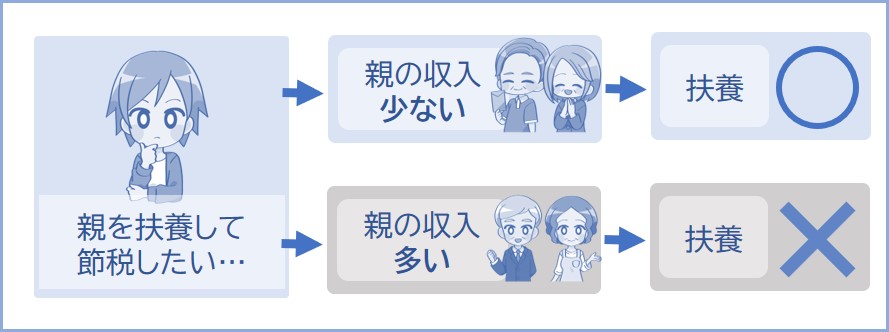

親の1年間の合計所得が62万円以下でなければいけない。年金収入のみなら親の年収172万円までは扶養控除の対象。

※2025年までは合計所得58万(年金収入のみで168万)以下でした。

※2024年までは合計所得48万(年金収入のみで158万)以下でした。くわしくは下記で説明しています。

※親がアルバイトなどもしている場合は下記を参照。

▶親を扶養にするといくら得する?

親を扶養すると、扶養控除によって税金が約5万~16万安くなるのでお得。

※年収300万~940万の場合。

親の年齢が70歳未満か70歳以上かによって税金が安くなる金額が変わる(老人扶養親族)。また、親と同居または別居によっても変わる。

※くわしくは下記で説明しています。

▶親を社会保険の扶養にいれるには?

60歳以上の親を社会保険の扶養に入れる場合は親の収入が180万未満でなければいけない。税金が安くなる扶養とは違うので注意。

※くわしくは下記で説明しています。

親を扶養に入れる注意点デメリット4つまとめ。介護保険料が上がる?

親を扶養するメリットの1つが税金が安くなることです。自分の親を扶養すればあなたの税金は約5万~16万円安くなります。

※くわしい金額は下記で説明していきます。

ただし、親の所得が多ければ扶養控除が利用できないので税金が安くなりません。

※扶養控除とは、あなたが扶養親族を扶養していれば税金が安くなる制度。

親を扶養するつもりの方は条件をしっかりチェックしておきましょう。

※「税法上の扶養」と「社会保険の扶養」にわけて説明していきます。

▶親が子供の扶養に入る場合

親の合計所得が多いと扶養親族になれないので注意。

※くわしくは下記で説明しています。

▶安くなる税金額

親を扶養すれば子供の税金が数万円安くなるメリットを受けられる。

※くわしくは下記で説明しています。

▶親が社会保険の扶養に入る場合

親が60歳以上の場合、収入が180万以上だと扶養の対象外になる。

※くわしくは下記で説明しています。

ではまず、親を扶養する3つの条件について下記で説明していきます。

※自分の親の年収がいくらまでなら扶養に入れられるのか、両親を扶養すると税金がいくら戻るか等をチェックしておくことをおすすめします。

親を扶養して節税したい場合に気をつけるポイントは、親の1年間(1月~12月まで)の合計所得金額が62万円以下でなければいけないということです。

※2025年までは合計所得58万以下がボーダーラインでした。

※2024年までは合計所得48万以下がボーダーラインでした。

「親の合計所得が62万以下ってなに?」という方のために下記でシミュレーションしているのでチェックしておきましょう。

※青色申告者の配偶者以外の親族で青色事業専従者にあてはまり、給与の支払を受ける方または白色申告者の配偶者以外の親族で事業専従者にあてはまる方は、扶養親族に該当しません。

※参照:国税庁扶養控除

※参照:国税庁扶養控除生計を一にするの意義

※2026年の年間収入(1月~12月まで)については2026年の税制が適用されます(扶養親族の所得要件が58万円から62万円に引き上げられました)。

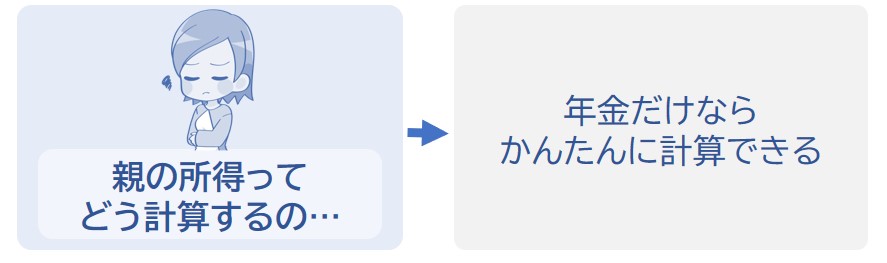

例えばあなたの親が65歳以上であり、親の収入が年金収入のみで1年間(1月~12月まで)で172万円のとき、あなたの親の所得は62万円となります。それ以外に所得がないので合計所得金額は62万円となります。

※年金収入は、ここでは公的年金等(国民年金や厚生年金など)のこと。

※遺族年金や障害年金は含みません。

※65歳未満の場合は控除額が減ります。たとえば65歳未満で年金収入が122万のとき雑所得は62万になります(122万 – 60万 =

※老後の年金は雑所得になります。

※公的年金控除については公的年金控除とはを参照。

※公的年金等控除はこちらのシミュレーションで計算できます。

この場合、1年間(1月~12月まで)の合計所得金額が62万円以下なので、あなたの親は扶養控除の対象になります。

合計所得金額とは:各種所得の合計金額のこと。

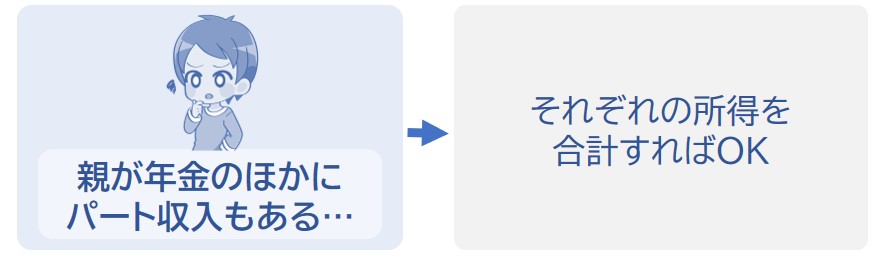

しかし、年金のほかにもパートやアルバイト収入もある場合も多いでしょう。では、あなたの親が給料も受け取っている場合について下記で説明していきます。

例えばあなたの親が65歳以上であり、親の1年間(1月~12月まで)の収入が年金収入146万円、アルバイト収入が100万円のとき。

▶最初に年金の所得を計算

まず、年金についての所得は以下のようになります。

※年金収入は、ここでは公的年金等(国民年金や厚生年金など)のこと。

※遺族年金や障害年金は含みません。

※65歳未満の場合は控除額が減ります。たとえば65歳未満で年金収入が70万のとき雑所得は10万になります(70万 – 60万 =

※老後の年金は雑所得になります。

※公的年金控除については公的年金控除とはを参照。

※公的年金等控除はこちらのシミュレーションで計算できます。

▶つぎに給与所得を計算

次に、アルバイトについての所得(給与所得)は、

※給与所得控除については給与所得控除とは?を参照。

※アルバイト収入は今年1月~12月の給与収入が対象。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

となります。したがって、この場合の合計所得金額は、

※合計所得金額とは各種所得の合計のこと。

※厳密には、上記のように年金についての所得と給与所得が10万円を超える場合、所得金額調整控除が引かれます。上記の場合、給与所得26万円から所得金額調整控除10万円が控除され、「雑所得36万 + 給与所得16万」で合計所得金額は52万円になります。

となります。この場合、あなたの親の1年間(1月~12月まで)の合計所得は62万円以下なので、あなたの親は扶養控除の対象になります。

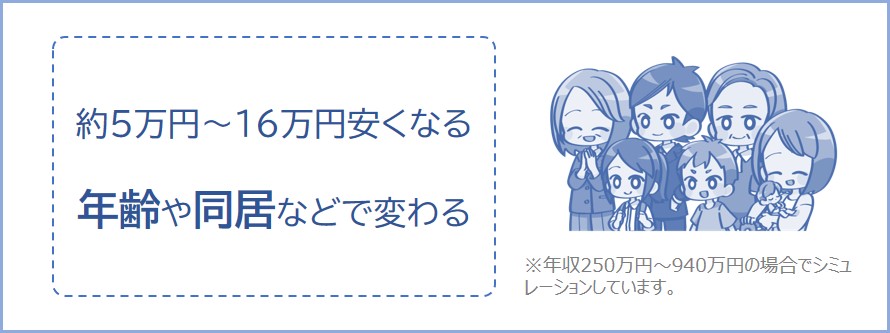

年収にもよりますが、扶養控除を利用するとあなたの税金は年間約5~16万円安くなる場合が多いでしょう。

※これから控除を受ける方は約5~16万円の税金が安くなります。

また、大事なポイントは親の年齢が70歳未満か70歳以上で控除額が変わることです。

※老人扶養親族のほうが控除額が多くなります。

税金がいくら戻るのか、高齢の親を扶養に入れる場合はチェックしておきましょう。

※住民税は翌年の金額に反映されます(住民税は前年の所得で決定するため)。

※区分や控除額などくわしい扶養控除についてはこちらを参照。

※たとえば75歳以上の親を扶養に入れると、あなたの税金は1年間で約7.4万~16万円安くなります(年収を250万~940万とした場合)。

たとえば40歳以下・社会保険加入のサラリーマンが自分の親ひとりに対して扶養控除を利用したとき。

| 扶養控除を利用するひとの年収 | 減額される税金 |

|---|---|

| 年収300~500万円のとき | ●所得税は19,000円安くなります。 ●住民税は33,000円(固定)安くなります。 ※所得税と住民税は税金保険料シミュレーションで計算 |

| 年収570~670万円のとき | ●所得税は38,000円安くなります。 ●住民税は33,000円(固定)安くなります。 ※所得税と住民税は税金保険料シミュレーションで計算 |

年収770~900万円のとき | ●所得税は76,000円安くなります。 ●住民税は33,000円(固定)安くなります。 ※所得税と住民税は税金保険料シミュレーションで計算 |

※上記は1年間の金額。

※個人事業主は個人事業主シミュレーションで計算できます(上記は給与所得者の場合です)

※別居している親を社会保険の扶養に入れる際は仕送りの証明が必要になります。くわしくは下記で説明しています。

※70歳以上の扶養親族は老人扶養親族にあてはまります。

| 扶養控除を利用するひとの年収 | 減額される税金 |

|---|---|

| 年収350~500万円のとき | ●所得税は29,000円安くなります。 ※親が別居している場合は24,000円。 ●住民税は45,000円(固定)安くなります。 ※親が別居している場合は38,000円。 |

| 年収630~690万円のとき | ●所得税は58,000円安くなります。 ※親が別居している場合は48,000円。 ●住民税は45,000円(固定)安くなります。 ※親が別居している場合は38,000円。 |

年収760~940万円のとき | ●所得税は116,000円安くなります。 ※親が別居している場合は96,000円。 ●住民税は45,000円(固定)安くなります。 ※親が別居している場合は38,000円。 |

※上記は1年間の金額。

※所得税と住民税はこちらのシミュレーションで計算。

※個人事業主はこちらで計算できます(上記は給与所得者の場合です)

年齢や同居しているかで金額が変わる

上記のように、親の年齢や同居しているかによって節税できる金額が変わります。上記の表をチェックして、親を扶養したときに税金がいくら戻るのかザッと把握しておきましょう。

※親が70歳以上で老人扶養親族のとき、通常38万円の控除額が48万になる(親と同居なら58万)。くわしくは扶養親族の年齢によって控除額が違う?を参照。

※別居している親を社会保険の扶養に入れる際は仕送りの証明が必要になります。くわしくは下記で説明しています。

親を扶養している会社員(サラリーマンなど)が扶養控除を利用したとき、税金がどれくらいになるかシミュレーションしてみましょう。

①まず扶養控除の対象になるかどうか。

たとえばあなたの親(65歳以上70歳未満)の収入が年金収入のみであり、1年間の収入が150万円のとき、年金についての所得は40万円となります。

あなたの親の収入は年金収入のみなので、合計所得金額は40万円となります。したがって、あなたの親は扶養控除の対象となります。

※合計所得62万以下なら扶養控除の対象になります。

ここからあなたが扶養控除を適用したときの計算

②あなたの給与所得の計算

たとえばあなたの収入が給与収入のみであり、年間収入が350万円のとき、給与所得は、

となります。給与所得のほかに所得がないので、これが総所得金額となります。

③次に課税所得を計算する(扶養控除込み)

総所得金額は計算できたので(237万円)、次に課税所得を算出します。課税所得は、

となります。所得控除を195万円(

※親が70歳以上で老人扶養親族のとき、控除額は48万になります(親と同居なら58万)。くわしくは扶養親族の年齢によって控除額が違う?を参照。

となります。

④所得税の計算

課税所得がわかったので所得税を計算します。所得税は

となります。課税所得195万円以下は税率が5%なので、所得税は、

となります。

もし扶養控除を利用しなければ?

扶養控除38万円を利用しない場合、そのぶん課税所得が増えるので、

となり、控除を申請したときと比べて税金の負担が重くなってしまいます。

※税金や手取りは税金保険料シミュレーションで計算できます。扶養控除なども適用できます。

扶養控除を申請できるときは申請するのを忘れないようにしましょう。では次に、扶養控除の申請方法について下記で説明していきます。

親を扶養して扶養控除を受ければ税金が安くなるメリットを受けられます。

ただし、扶養控除を適用するには年末調整で申請をしなければなりません。

※確定申告で申請する場合は下記で説明しています。

以下のページで年末調整の書き方と申請方法を説明しています。扶養控除を利用する方はぜひ参考にしてみてください。

確定申告で申請するときは申告書作成の際に「扶養控除の項目」に記入すれば申請することができます。

今はネットでかんたんに確定申告書を作成することができます。作成した申告書を税務署に郵送すると申告完了となります。

※下記は確定申告で扶養控除を申請する場合の入力ページです。

確定申告書での扶養控除の入力欄はこんな感じ↓

扶養控除の入力欄

確定申告のやりかたは以下のページで説明しています。

ネットで確定申告書を作成!確定申告のやり方

扶養といえば扶養控除のほかにも「社会保険の扶養」があります。

社会保険の扶養に入れば毎月支払う保険料が0円になる特典を受けられます。自分の両親を社会保険の扶養に入れようと考えている方は知っておきましょう。

※たとえば実家暮らしの社会人の息子が、一緒に住んでいる自分の親を扶養に入れることができれば、親の健康保険料が0円になります。

ただし、扶養に入る条件は扶養控除とは異なるので、ごちゃごちゃにならないように気をつけましょう。

※かんたんに説明すると、親の収入が180万円未満なら社会保険の扶養に入ることができます。別居している場合は仕送りしていることを証明できる書類が必要になります。

※くわしくは下記の記事で説明しているので、親を扶養に入れる方はチェックしておきましょう。

親が介護に無縁なら問題はありませんが、介護サービスのお世話になっている場合は親を扶養すると介護サービスの利用料などが値上がりする等のデメリットがあります(くわしくは下記の記事を参照)。

体調が不安な高齢の親を扶養する場合は気をつけましょう。

住民税非課税世帯の親を扶養したときの影響は?

年金をもらいながら扶養の範囲内で働くには?