年金をもらいながら扶養の範囲内で働くには収入いくらまで?

▶年金をもらいながら扶養の範囲内で働けるのは年収いくらまで?

年金とパート収入をもらっていても、合計所得が62万円以下なら扶養親族の対象でいられる(2025年は58万円以下でした)。社会保険の扶養については年金とパート収入があっても180万未満なら扶養の対象になる。

※103万の壁じゃないので勘違いしないようにしましょう。くわしくは下記で説明しています。社会保険の扶養は下記で解説。

▶社会保険の扶養は年金収入いくらまで?

60歳以上だと年収が180万円未満なら社会保険(健康保険など)の扶養の対象でいられる。ただし、75歳以上は対象外。

※180万以上になる見込み(毎月の月収が15万以上)だと対象外。60歳以上は130万の壁じゃなくて180万の壁になります。くわしくは下記で説明しています。

▶年金受給者でも確定申告は必要なの?

給料ももらっている場合は確定申告が必要になる場合がある。

※くわしくは下記で説明しています。

▶年金は年収に入るの?

老齢年金は年収に含まれる。遺族年金や障害年金については扶養親族の条件には含まれない。ただし、社会保険の扶養については遺族年金等も年収に含まれるので注意。

※扶養親族の条件については下記で説明しています。

※社会保険の扶養の条件については下記で説明しています。

※収入が年金だけの親を扶養する場合については↓の記事を参照。

親を扶養に入れるといくら節税できる?扶養控除で5万安くなる?

※動画内容について↓

※2026年の税制から合計所得62万まで扶養親族の対象になりました(2025年は58万でした)。

※13:09~16:50までは詳細なので飛ばしてもOKです。

では、年金をもらいながら働いても扶養を抜けないでいられるのかについて下記で説明していきます。息子や娘などに扶養されるつもりの方はチェックしておきましょう。

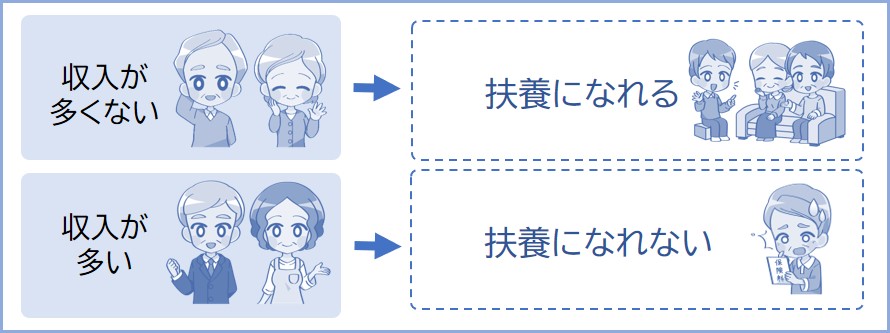

年金をもらいながら働いてお金を稼いでも、親族(たとえば息子など)の扶養でいることは可能です。

ですが、収入によっては扶養の対象外になってしまいます。

年金をもらいながらパートやアルバイトをして稼いでも違反ではありません。

また、パート収入と年金収入がある方でも、収入がそれほど多くなければ扶養に入れるので安心してください

※親を扶養するつもりの方は年金受給者を扶養にできる範囲の収入についてチェックしておきましょう。

▶年金がいくらまでなら扶養に入れる?

合計所得が62万以下なら扶養親族の対象。年金の所得(雑所得)と給与所得の合計がたくさんあれば、扶養親族から外れてしまう。

※扶養内なら、あなたを扶養している人の税金が安くなる。

※くわしくは下記で説明しています。

※2025年の税制では合計所得58万まで扶養親族の対象でした。

▶社会保険の扶養は?

社会保険の扶養については年収180万がボーダーライン(60歳以上の場合)。

▶確定申告が必要?

年金と給料をもらっているひとは確定申告が必要になることが多い。

※くわしくは下記で説明しています。

※妻または夫に扶養される場合については年金受給者の妻を扶養に入れるには?を参照。

では次に、収入いくらまでなら扶養親族の対象でいられるかについて下記で説明していきます。年金受給者で給料をもらっている方はチェックしておきましょう。

あなたに年金収入と給与収入があっても、その金額がそれほど多くなければ扶養親族でいられます。

具体的には、あなたの1年間の合計所得が62万以下なら扶養親族でいられます。

※扶養親族の対象から外れてしまうと、あなたを扶養している親族(たとえばあなたの息子)の税金が安くなりません。くわしくは下記で説明しています。

※2026年の税制から扶養親族の所得要件が62万円に引き上げられました。

※2025年までは58万以下でした(2024年は48万以下)。

扶養親族になるための条件は以下のとおりです。

※「合計所得62万円ってなに?」という方のために下記でわかりやすくシミュレーションしているのでチェックしておきましょう。

- 配偶者以外の親族であること

- 納税者(あなたを扶養している人)と生計を一にしていること

※別居している親を扶養にいれる場合、生計を一にしている(仕送り等をしている)ことを証明する書類の提出は必要ありませんが、仕送り等の事実を確認されることもあるので、預金通帳など準備しておくことをオススメします。 - 1年間(1月~12月まで)の合計所得金額が62万円以下であること

合計所得金額62万円については下記で説明。遺族年金や障害年金は含まれません。

例えばあなたが65歳以上であり、1年間(1月~12月まで)の収入が年金収入120万(月収10万)、アルバイトやパートなどの収入が126万(月収約10.5万)のとき。

まず年金の所得を計算

まず、あなたの年金についての所得は以下のようになります。

※年金収入とは公的年金等の収入(遺族年金や障害年金は非課税所得なので除く)。生命保険等の個人年金は公的年金等には含まれません。

※老後の年金は雑所得になります。

※公的年金控除については公的年金等控除とはを参照。65歳未満だと控除額が変わります。

65歳未満だと年金収入130万未満の場合、公的年金等控除の金額が60万円になります。したがって、上記のように年金収入が120万だと、控除額は60万になるので、雑所得は70万円になります。

※65歳未満で年金収入が70万円だと、控除額は60万円になるので、雑所得は10万円になります。

次に給与所得を計算

次に、1年間のアルバイト・パート収入は126万なので、所得(給与所得)は以下のようになります。

次に2つの所得を合計

年金についての所得(雑所得)と給与所得がわかったので、あなたの合計所得金額は以下のようになります。

この場合、あなたの1年間(1月~12月まで)の合計所得は62万円以下なので、あなたは扶養親族の対象になります。

※つまり、あなたが65歳以上であり、1年間(1月~12月まで)の収入が226万円(年金収入120万・給与収入126万)でも扶養親族の対象になります。

※妻または夫に扶養される場合については↓の記事を参照。

年金受給者の妻を扶養に入れるには?

※妻がパートをしている場合

年金受給者の夫婦で妻がパートをするなら収入いくらまでがいい?

では次に、あなたが扶養された場合親族の税金はいくら安くなるのかについて下記で説明していきます。どれくらい税金が安くなるのか把握しておきましょう。

あなたが扶養親族にあてはまるとき、あなたを扶養している親族(たとえばあなたの娘など)は扶養控除を利用できます。

※扶養控除とは:親族を養っている場合に税金が安くなる制度。

年収にもよりますが、扶養控除を利用すると税金の負担は約5~16万円ほど軽くなる場合が多いでしょう。

※これから扶養控除を受けるひと(たとえばあなたの息子など)は約5~16万円の税金が安くなることになります。

税金がいくら戻るのか気になる方は下記のシミュレーションをチェックしておきましょう。

※住民税は翌年の金額に反映されます(住民税は前年の所得で決定するため)。

たとえば40歳以下・社会保険加入のサラリーマンである親族があなたを扶養しており、親族が扶養控除を利用したとき。

| 扶養控除を利用するひとの年収 | 減額される税金 |

|---|---|

| 年収300~500万円のとき | ●所得税は19,000円安くなります。 ●住民税は33,000円(固定)安くなります。 ※所得税と住民税はこちらで計算 |

| 年収570~670万円のとき | ●所得税は38,000円安くなります。 ●住民税は33,000円(固定)安くなります。 ※所得税と住民税はこちらで計算 |

年収770~900万円のとき | ●所得税は76,000円安くなります。 ●住民税は33,000円(固定)安くなります。 ※所得税と住民税はこちらで計算 |

※所得税と住民税は税金保険料シミュレーションで計算。

※個人事業主はこちらで計算できます。上記の年収と結果が変わるので気をつけましょう。

たとえば40歳以下・社会保険加入のサラリーマンである親族があなたを扶養しており、親族が扶養控除を利用したとき。

※70歳以上の扶養親族は老人扶養親族にあてはまります。

| 扶養控除を利用するひとの年収 | 減額される税金 |

|---|---|

| 年収350~500万円のとき | ●所得税は29,000円安くなります。 ※別居している場合は24,000円。 ●住民税は45,000円(固定)安くなります。 ※別居している場合は38,000円。 |

| 年収630~690万円のとき | ●所得税は58,000円安くなります。 ※別居している場合は48,000円。 ●住民税は45,000円(固定)安くなります。 ※別居している場合は38,000円。 |

年収760~940万円のとき | ●所得税は116,000円安くなります。 ※別居している場合は96,000円。 ●住民税は45,000円(固定)安くなります。 ※別居している場合は38,000円。 |

※所得税と住民税はこちらのシミュレーションで計算。

※個人事業主はこちらで計算できます。上記の年収と結果が変わるので気をつけましょう。

あなたが年金をもらいながら働いており、あなたの合計所得が62万円を超えてしまうと、あなたは扶養親族の対象から外れます。

※2025年の税制では58万円でした(くわしくは2026年の税制を参照)。

したがって、あなたの親族(たとえば息子や娘など)は扶養控除が利用できなくなってしまいます。そうなれば、税金が安くなる特典を受けることができなくなります。

つまり、あなたの親族が今まで扶養控除のメリットを受けていても、あなたが扶養を外れてしまうと、あなたの親族の税金が約5万~16万増えてしまうことになります。

※あなたが配偶者以外の親族(たとえば息子や娘など)に扶養されていない場合は関係ありません。

では次に、年金をもらいながら働いても社会保険の扶養は外れないのかについて下記で説明していきます。扶養のルールが違うので気をつけましょう。

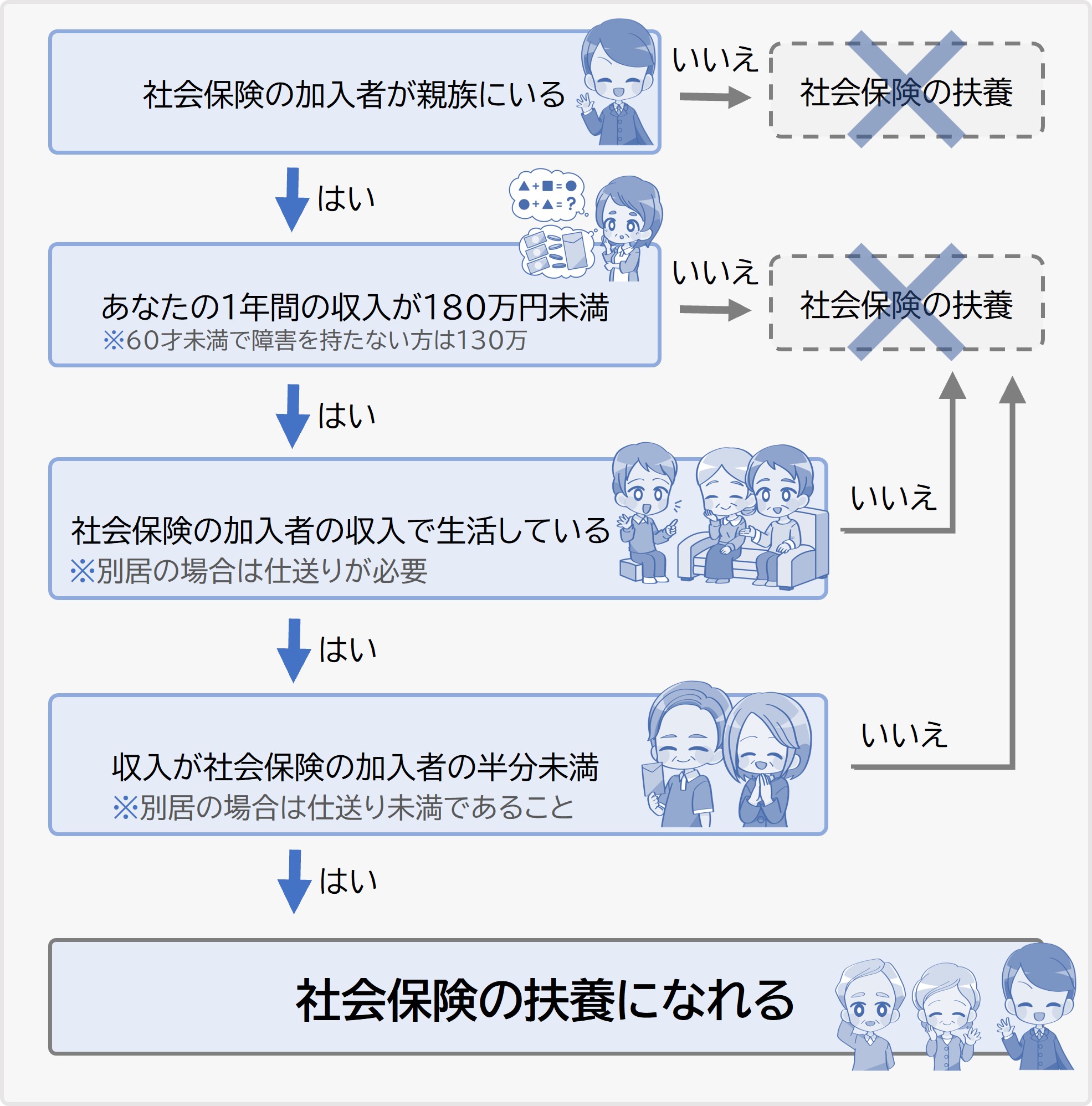

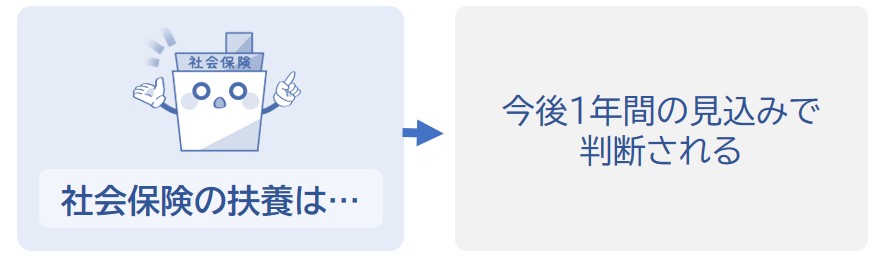

親族の社会保険(健康保険など)の扶養に入る場合、1年間の収入が180万未満でなければいけません。

※年金収入と給与収入の合計が180万未満。

※60歳未満の場合は130万円未満。

くわしい条件は以下のとおりです。夫や子供の社会保険の扶養に入ろうと考えている方は下記の条件をチェックしておきましょう。

※ややこしいかもしれませんが、1年間の収入条件など覚えておきましょう。

とくに、親族と別居していて仕送りを受けている場合は注意しましょう。

※下記でフローチャートでわかりやすく説明しています。

- 社会保険に加入している人の親族であること

※75歳以上は後期高齢者医療制度に強制加入。 - 扶養されるひと本人が、アルバイトなどで勤務先の社会保険に加入していないこと

※加入する条件については社会保険に加入する条件は?を参照。 - 被保険者の収入によって生活をしている(生計を維持している)こと

※別居の場合は定期的な送金(仕送り)により生活していること(世帯分離をした場合も別居扱いになる場合があります)。

- 収入が同居している扶養者(扶養している方)の収入の半分未満であること

※たとえば会社員の子供の収入が300万で母親が170万だと対象外になる場合があります。

※別居の場合は収入が扶養者からの仕送り額未満であること - 1年間の収入が180万円未満になる見込みであること。

※60歳以上または障害厚生年金がもらえる程度の障害をもつ場合は年間収入180万円未満

※60歳未満のひとは130万未満。

※給与収入には交通費等を含みます。

※失業手当の受給者は日額3,611円以下(60歳以上の場合は日額4,999円以下)であること。

※一時的な理由で180万以上になっても扶養でいられる場合があります。くわしくはこちらのお知らせを参照。

※1年間の収入とは、過去における収入のことではなく、扶養に入ろうとする時点以降の年間の見込み収入額のことをいいます。

たとえば、あなたが60歳以上で収入が年金だけの場合、月額15万以上受け取っているなら年間180万以上になると見込まれて扶養に入れなくなる場合があります。

▶アルバイトもしている場合は?

あなたが60歳以上でアルバイトもしており、年金収入とアルバイトなどで月額15万円以上稼いでいると、年間180万円以上になると見込まれて扶養に入れなくなる場合があります。

※保険組合によっては「直近3ヶ月 × 4」の収入で判定する場合もあります。

※被扶養者(扶養されている方)の収入には「雇用保険の失業等給付、遺族年金・障害年金、健康保険の傷病手当金や出産手当金」も含まれます。

※参照:日本年金機構従業員が家族を被扶養者にするとき、被扶養者に異動があったときの手続き

そのほかくわしくは下記の記事を参照。

社会保険の扶養とは?保険料が0円になる?収入などの条件は?

とくに別居しており、息子などの仕送りで生活している場合は上記の条件をチェックしておきましょう。

※定期的な送金(仕送り)が必要になる等を覚えておきましょう。

社会保険の扶養から外れたときは、あなた自身で国民健康保険に加入しなければなりません。

国保に加入すれば保険料がかかります。

1年間にかかる保険料は以下のようになります。

▶年金と給与収入の合計が170万円の場合

たとえばあなたが65歳以上であり、年金収入が1年間で80万円、アルバイトなどの給与収入が1年間で90万円のとき、国民健康保険料は年間で約6.7万円になります。

現在、社会保険の扶養になっており、国民健康保険の保険料を支払いたくない場合は1年間の収入を180万円未満にしておくことをオススメします。

※国民健康保険については国民健康保険とは?を参照。

※保険料はこちらのページでシミュレーションを行いました。

※年齢65歳以上、加入者1人としてシミュレーションしています。

▶年金と給与収入の合計が250万円の場合

たとえばあなたが65歳以上であり、年金収入が1年間で150万円、アルバイトなどの給与収入が1年間で100万円のとき、国民健康保険料は年間で約9.3万円になります。

※国民健康保険については国民健康保険とは?を参照。

※保険料はこちらのページでシミュレーションを行いました。

※年齢65歳以上、加入者1人としてシミュレーションしています。

※家族手当や扶養手当は「会社独自の福利厚生」なので、勤務先によっては手当が無い場合もあります。

手当がもらえる条件は会社によって違うので、あなたを扶養している親族(たとえばあなたの息子など)の会社WEBサイトでしっかり確認しておきましょう。

また、手当の金額は会社によって異なりますが、月額2,000円~5,000円が相場です。

年金は源泉徴収されてから受けとるので、収入が年金のみである方は基本的に確定申告をする必要はありません。

※源泉徴収とは、金額に応じた税金をあらかじめ差し引き、その差し引いた税金を本人のかわりに国に納付する制度。

ただし、下記のいずれかにあてはまる方は確定申告をする必要があります。

したがって、年金をもらいながら働いて給料をもらっているひとは自分が確定申告が必要かどうかしっかりチェックしておきましょう。

- 公的年金等の収入が400万円を超える場合

- 公的年金等以外の所得(給与所得、年金以外の雑所得など)の合計が1年間(1月~12月まで)で20万円を超える場合

※参照:国税庁公的年金等の課税関係

※上記にあてはまらなくても、源泉徴収によって税金を納めすぎているときや医療費控除を利用したときには確定申告を行うと税金が戻ってくる場合があります。

年金をもらいながら働いて給料も貰っている人は確定申告は必要?

障害年金や遺族年金をもらっている場合、すこしややこしくなります。

収入に含まれる場合と含まれない場合があるので、親族に扶養されるつもりの方は下記のことを覚えておきましょう。

障害年金と遺族年金は非課税所得になります。したがって、障害年金や遺族年金をもらっていても、その金額は扶養親族の条件である「合計所得62万円以下」の算定には含みません。

※扶養親族の条件については上記で説明しています。

※参照:日本年金機構非課税所得とは、どのようなものですか。

したがって、これらの年金をもらっていても、老後の年金と給料の合計所得が62万円以下なら扶養親族の対象でいられます。

※くわしくは上記で説明しています。

社会保険の扶養については扶養親族の条件と異なります。社会保険の扶養条件である「収入180万円未満」の算定には、障害年金や遺族年金も含みます。

したがって、これらの年金をもらっており、1年間の収入合計が180万円以上になる見込みならば社会保険の扶養の対象から外れます。

※年金収入だけの場合、月額15万以上になるなら「180万以上になる見込み」と判断されます。

※社会保険の扶養条件については上記で説明しています。

自分が高齢で親族に扶養されるときはデメリットがあることも知っておきましょう。

※たとえば介護保険料が増えたりします。

また、あなたが介護に無縁なら問題はありませんが、介護サービスのお世話になっている場合は介護サービスの利用料が値上がりすることがあります。

頻繁に介護サービスを利用している方は料金の値上がりに気をつけなければいけません。気になる方は下記の記事をチェックしておきましょう。

▶給料をもらうと扶養してもらえない?

年金と給料をもらっていても、合計所得が62万円以下なら扶養親族の対象でいられる。

※くわしくは上記で説明しています。

▶いくらまでなら社会保険の扶養になれる?

年収が180万円未満なら社会保険の扶養の対象でいられる。

※くわしくは上記で説明しています。

▶年金と給料をもらっていると確定申告は必要?

給料ももらっている場合は確定申告が必要になる場合がある。

※くわしくは上記で説明しています。

ですが、扶養親族と社会保険の扶養で金額の条件が異なるので、それぞれの違いを把握しておきましょう。

こんなページもみられています

住民税非課税世帯の親を扶養したときの影響は?