年金受給者の妻を扶養に入れるには?配偶者控除と社会保険

※年金受給者の夫を扶養する場合は夫と妻を逆に読み替えてください。年金受給者の夫を妻の扶養に入れることも当然できます。

▶年金収入がある妻はいくらまで社会保険の扶養になれる?

パート収入と年金収入がある妻の場合、1年間の収入が180万未満であれば社会保険(健康保険)の扶養に入れることができる。

※収入が夫の半分未満であること。くわしくは下記で説明しています。年金受給者の扶養に入るつもりの方はチェックしておきましょう。

▶年金受給者の妻は収入いくらまで配偶者控除の対象?

たとえば夫が妻を扶養するなら、妻の2026年の合計所得が62万以下なら配偶者控除の対象。合計所得が62万超~133万円以下なら配偶者特別控除の対象。

※合計所得62万以下とは年金のみで172万以下のこと。くわしくは下記で説明

※2025年は合計所得58万円(168万)がボーダーラインでした。

※2024年は合計所得48万円(158万)がボーダーラインでした。

※年金受給者が配偶者控除を利用するときは、扶養親族申告書または確定申告で申請を忘れずに。くわしい方法は下記の記入例で説明しています。

▶配偶者控除で夫の税金はいくら安くなる?妻の収入によって夫の税金が増える?

夫の税金は約5万~11万安くなる。ただし、妻の合計所得が95万円を超えると、税金が安くなる効果が弱くなる。

※くわしくは下記で説明しています。

※妻が70歳以上であれば配偶者控除の金額が増えます。くわしくは下記で説明。

では最初に、妻を社会保険の扶養に入れる場合について下記で説明していきます。

※夫を扶養する場合は夫と妻を逆に読み替えてください。

※旦那さん側が会社員などで勤務先の社会保険に加入している場合は下記をチェックしておきましょう(逆に、夫が 妻の健康保険の扶養に入る場合は「夫と妻」を逆に読み替えてください)。

あなたが勤務先の社会保険に入っており、その社会保険の扶養に配偶者を入れるつもりの方は1年間の収入に気をつけなければいけません。

※国民健康保険には扶養のシステムがありません。したがって、あなた(夫)が国民健康保険に加入している場合は、配偶者(妻)も通常通り国民健康保険料を支払うことになります。

※国民健康保険については国民健康保険とは?を参照。

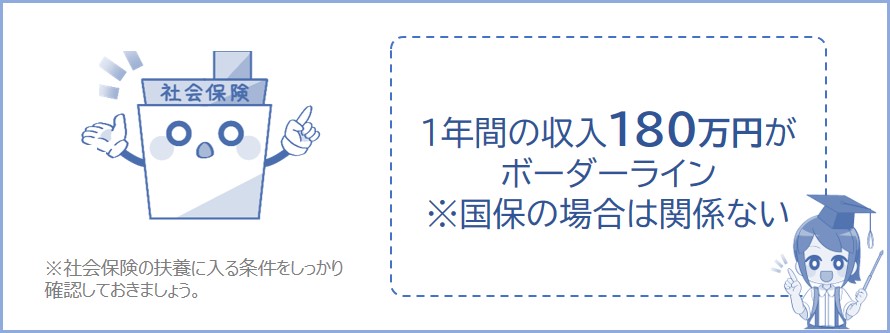

たとえば妻が社会保険の扶養に入る場合、妻の1年間の収入が180万円未満でなければいけません。

※妻が60歳未満の場合は130万円未満。

※妻の収入が夫の半分未満であること(たとえば夫の収入が300万で妻が170万だと対象外になる場合があります)。

※1年間の収入には給料や年金などがあてはまります。

妻の1年間の収入が180万以上になる見込みがある場合は、旦那さんの社会保険の扶養に入ることはできません。

※見込みについては下記で説明していきます。

※75歳以上の方は健康保険の扶養の対象外です。

※被保険者(たとえば夫)が65歳以上で、扶養される人(妻)が60歳未満の場合、妻は第3号被保険者には該当しません(参照:夫が65歳の会社員で妻が50代の場合)。

※一時的な理由で180万以上になっても扶養でいられる場合があります。くわしくはこちらのお知らせを参照。

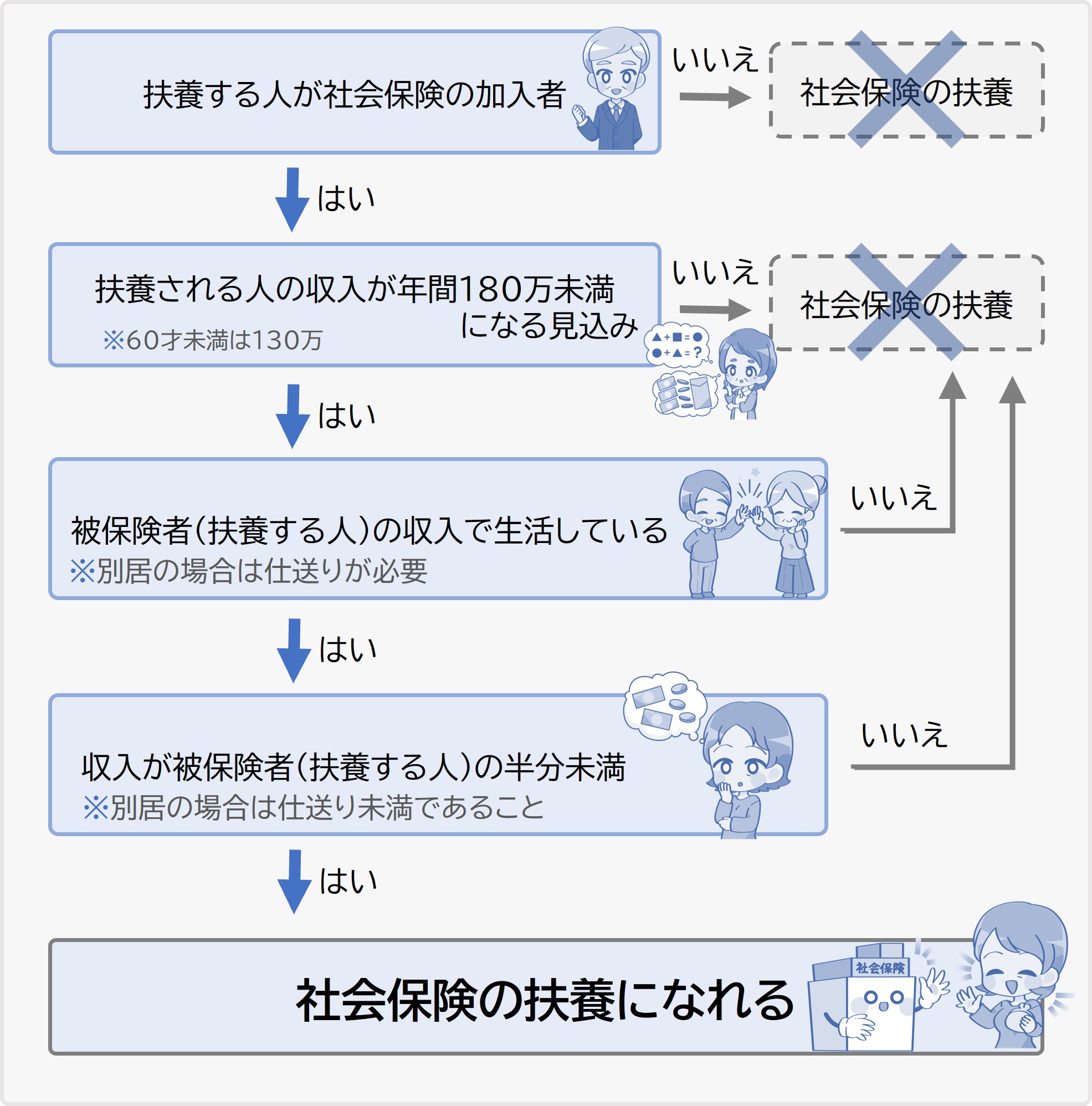

社会保険の扶養条件をフローチャートにしてわかりやすく説明していきます。

以上のようにすべての条件を満たしていれば社会保険の扶養になることができます。ややこしいポイントは1年間の収入180万の判定です。「180万になる見込みがある」と判断されると社会保険の扶養から外れることになります。

1年間の収入とは、過去における収入のことではなく、扶養に入ろうとする時点以降の年間の見込み収入額のことをいいます。

▼たとえば?

たとえば3か月連続で年金収入やアルバイトなどで15万円以上稼いでいると、年間180万円以上になると見込まれて扶養に入れなくなる場合があります。

※収入が年金だけであれば、受給額が月額15万以上なら「180万以上になる見込みがある」と判定され、扶養対象外となります。くわしい条件は下記の記事を参照。また、加入している保険組合HPを確認することをオススメします。

社会保険の扶養とは?保険料が0円になる?収入などの条件は?

※社会保険の扶養に入れる手続きは、加入している保険組合HPで必要書類などを確認しましょう。用意したら勤務先に提出しましょう。

では次に、年金収入がいくらまでなら配偶者控除を受けられるかについて下記で説明していきます。

あなたの妻の収入が多くなければ、配偶者控除の対象になり、あなたの税金が安くなります。

具体的には、妻の1年間の合計所得金額が133万円以下ならあなたの税金が安くなります。

※合計所得62万円以下までは配偶者控除の対象。

※合計所得62万円超~133万円以下までは配偶者特別控除の対象。

※2025年は合計所得58万円がボーダーラインでした(2026年の改正で同一生計配偶者の所得要件が62万円に引き上げ)。

例えばあなたの妻が65歳以上であり、1年間(1月~12月まで)の収入が年金収入243万円でそれ以外に収入が無い場合、妻の年金についての所得は、

※老齢年金は雑所得になります。

※控除については公的年金等控除とはを参照(公的年金等に含まれない個人年金は適用外です)。

※65歳未満の場合は214万で所得が133万になります。

※年金についての所得は年金所得シミュレーションで計算できます。

となります。ほかに所得が無いので、あなたの妻の合計所得金額は、

となります。この場合、あなたの妻の1年間(1月~12月まで)の合計所得は58万円超~133万円以下なので、妻は配偶者特別控除の対象になります。

※妻が65歳未満の場合は年金収入214万で合計所得が133万になります。

※妻の合計所得が133万だと、夫の税金は約5,000~9,000円安くなります。くわしくはページ下記で表にまとめています。

しかし、年金のほかにもパート収入もある場合も多いでしょう。年金とパート収入があっても扶養内のままでいられるのか、給料ももらっている場合について下記で説明していきます。

例えばあなたの妻が65歳以上であり、1年間(1月~12月まで)の収入が年金収入170万円、アルバイトやパート収入が100万円のとき。

まず年金についての所得を計算

あなたの妻の年金収入は170万なので所得は以下のようになります。

※老後の年金は雑所得になります。

※控除については公的年金等控除とはを参照(公的年金等に含まれない個人年金は適用外です)。

※65歳未満の公的年金等控除は金額が変わります。

※年金についての所得は年金所得シミュレーションで計算できます。

次に給与所得を計算

次に、パート収入が100万なので所得(給与所得)は以下のようになります。

※給与所得控除については給与所得控除とは?を参照。

※2026年(1月~12月末まで)の収入については給与所得控除の最低保証額が74万円に引き上げされました。

※確定申告した場合は、ここから所得金額調整控除が給与所得から引かれます(上記の場合は10万円引かれて給与所得は16万円になります)。

次に合計所得を計算

妻の所得は上記2つなので、妻の合計所得金額は以下のようになります。

※合計所得金額とは各種所得の合計のこと。

※確定申告した場合は、給与所得から所得金額調整控除が引かれます(上記の場合は給与所得26万円が16万円になります。つまり合計所得は76万円になります)。

この場合、あなたの妻の1年間(1月~12月まで)の合計所得は62万円超~133万円以下なので、妻は配偶者特別控除の対象になります。

こんなページもみられています

年金受給者の夫婦で妻がパートをするなら収入いくらまでがいい?

では次に、妻の所得が95万円を超えると税金が安くなる効果が弱くなることについて下記で説明していきます。

妻を扶養したときに、どれくらい税金が安くなるのか年収別にシミュレーションした結果が以下のとおりです。

年収にもよりますが、配偶者(特別)控除を利用すると税金は年間約5~11万円ほど軽くなる場合が多いでしょう。

※妻の方が収入が多ければ、妻が控除を利用することになります。

ただし、配偶者の1年間(1月~12月まで)の合計所得が95万円を超えると、税金が安くなる効果が少しずつ無くなっていきます。

※どういうことかについては下記の金額表で説明しています。

※合計所得95万円とは、年金収入だけなら205万円(65歳未満の場合は約163万円)。パート収入もある場合の合計所得については上記で説明しています。

※年金についての所得はこちらで計算できます。

※年収250~600万円の65歳以上の夫が配偶者控除または配偶者特別控除を利用したときのシミュレーション早見表です。下記表を見てわかるように、妻の合計所得によって夫の税金額が変わってきます。

※下記は1年間の金額。

※合計所得金額とは各種所得の合計のこと。

| 妻の合計所得 | 夫の年金収入250~350万円のとき | 夫の年金収入480~580万円のとき | 夫の年金収入640万円のとき |

|---|---|---|---|

| 62万円以下 | 税金は約52,000円安くなります。 所得税19,000円 住民税33,000円 |

税金は約71,000円安くなります。 所得税38,000円 住民税33,000円 |

税金は約109,000円安くなります。 所得税76,000円 住民税33,000円 |

※62万以下は配偶者控除の対象(※配偶者が70歳以上ならさらに安くなります(下記で解説)。62万超からは配偶者特別控除の対象。95万以下までは控除額が同じです。

| 95万円以下 | 税金は約52,000円安くなります。 所得税19,000円 住民税33,000円 |

税金は約71,000円安くなります。 所得税38,000円 住民税33,000円 |

税金は約109,000円安くなります。 所得税76,000円 住民税33,000円 |

|---|---|---|---|

| 100万円以下 | 税金は約51,000円安くなります。 所得税18,000円 住民税33,000円 |

税金は約69,000円安くなります。 所得税36,000円 住民税33,000円 |

税金は約105,000円安くなります。 所得税72,000円 住民税33,000円 |

| 105万円以下 | 税金は約47,000円安くなります。 所得税15,500円 住民税31,000円 |

税金は約62,000円安くなります。 所得税31,000円 住民税31,000円 |

税金は約93,000円安くなります。 所得税62,000円 住民税31,000円 |

| 110万円以下 | 税金は約39,000円安くなります。 所得税13,000円 住民税26,000円 |

税金は約52,000円安くなります。 所得税26,000円 住民税26,000円 |

税金は約78,000円安くなります。 所得税52,000円 住民税26,000円 |

|---|---|---|---|

| 115万円以下 | 税金は約32,000円安くなります。 所得税10,500円 住民税21,000円 |

税金は約42,000円安くなります。 所得税21,000円 住民税21,000円 |

税金は約63,000円安くなります。 所得税42,000円 住民税21,000円 |

| 120万円以下 | 税金は約24,000円安くなります。 所得税8,000円 住民税16,000円 |

税金は約32,000円安くなります。 所得税16,000円 住民税16,000円 |

税金は約48,000円安くなります。 所得税32,000円 住民税16,000円 |

| 125万円以下 | 税金は約17,000円安くなります。 所得税5,500円 住民税11,000円 |

税金は約22,000円安くなります。 所得税11,000円 住民税11,000円 |

税金は約33,000円安くなります。 所得税22,000円 住民税11,000円 |

| 130万円以下 | 税金は約9,000円安くなります。 所得税3,000円 住民税6,000円 |

税金は約12,000円安くなります。 所得税6,000円 住民税6,000円 |

税金は約18,000円安くなります。 所得税12,000円 住民税6,000円 |

| 133万円以下 | 税金は約5,000円安くなります。 所得税1,500円 住民税3,000円 |

税金は約6,000円安くなります。 所得税3,000円 住民税3,000円 |

税金は約9,000円安くなります。 所得税6,000円 住民税3,000円 |

| 133万円超え | 税金は0円安くなります。 所得税0円 住民税0円 |

税金は0円安くなります。 所得税0円 住民税0円 |

税金は0円安くなります。 所得税0円 住民税0円 |

※金額は年金税金シミュレーションで計算。

※1年間に支払った社会保険料は0円としています。

上記の表をみてわかるように、妻の合計所得が95万以下なら夫の税金は約5万~11万安くなります。

※合計所得95万円とは、年金収入だけなら205万円(65歳未満の場合は、約163万円)。パート収入もある場合については上記で説明しています。

ですが、妻の所得が多くなり、合計所得が95万を超えれば夫の税金が安くなる効果が弱くなります。

たとえば妻の合計所得が105万であれば、夫の税金は約4.7万~9.3万円安くなります。

※妻の合計所得が133万であれば、夫の税金は約5,000円~9,000円しか安くなりません。

では次に、妻が70歳以上の場合について下記で説明していきます。控除額が増えることを覚えておきましょう。

あなたの妻が70歳以上なら、老人控除対象配偶者の対象になり、あなたの税金がさらに安くなります。

※配偶者控除の金額が10万円増えます。つまり、約6万~13万安くなります。

※くわしい控除額はこちらの記事を参照。

ただし、妻の1年間の合計所得金額が62万円を超えると対象外となります。

※合計所得62万円超えからは上記の配偶者特別控除の対象になります。

※2026年の改正で同一生計配偶者の所得要件が62万円に引き上げ(2025年の税制では58万円)。

※参照:国税庁配偶者控除

合計所得62万円ってなに?という方のために、下記でわかりやすくシミュレーションしているので見ていきましょう。

例えばあなたの妻が70歳以上であり、1年間(1月~12月まで)の収入が年金収入172万円でそれ以外に収入が無い場合、妻の年金についての所得は、

※老後の年金は雑所得になります。

※控除については公的年金等控除とはを参照(公的年金等に含まれない個人年金は適用外です)。

※年金についての所得は年金所得シミュレーションで計算できます。

となります。ほかに所得が無いので、あなたの妻の合計所得金額は、

となります。この場合、あなたの妻の1年間(1月~12月まで)の合計所得は62万円以下であり、妻の年齢が70歳以上なので老人控除対象配偶者になります。

※2026年の改正で同一生計配偶者の所得要件が62万円に引き上げられました。

※2025年の税制では合計所得58万(年金収入168万)以下が条件でした。

※2024年の税制では合計所得48万(年金収入158万)以下が条件でした。

では次に、配偶者控除の申請方法について下記で説明していきます。申請しなければ控除を利用することは出来ません。

※2026年の税制改正により、合計所得が62万以下まで老人控除対象配偶者の対象になりました(動画内では合計所得48万以下となっています。06:30あたり)。つまり、2026年の年金収入が158万を超えても172万円以下までは控除対象配偶者の対象になります。

配偶者控除を利用するには、扶養親族等申告書または確定申告で申請する必要があります。

※扶養親族等申告書とは、9月~11月頃に日本年金機構から送られてくる申告書のこと。

配偶者控除の申請方法や記入例は難しくないので安心してください。申請をしないと税金が安くならないので気をつけましょう。

あなたが65歳以上で年金を205万円以上(65歳未満の方は155万円以上)受け取っている場合、日本年金機構から扶養親族等申告書(上記の書類)が送られてきます。

※送られてこない場合は確定申告で申請することも可能です。

※夫がまだ年金を受給しておらず、給与所得者である場合、夫が年末調整で配偶者控除を申請することになります。くわしい記入例は配偶者控除等申告書の書き方(年末調整)で説明しています。

▶どうやって書くの?

送られてくる「扶養親族等申告書」に配偶者の氏名等を記入して、提出しましょう。申告書の記入例については下記のページで説明しています。

※配偶者の合計所得が95万円超え~133万円以下の場合または提出する方の合計所得が900万円超え~1,000万円以下の場合、確定申告で申請しなければ配偶者特別控除が適用されません。

※夫が60歳未満でまだ年金を受給していない給与所得者で、夫に扶養されている妻が年金を受給している場合は、夫が年末調整で配偶者控除を申請することになります。くわしい記入例は配偶者控除等申告書の書き方(年末調整)で説明しています。

確定申告で申請することもできます。

※あなたが年金以外の所得(給与所得など)をもらっている場合や、配偶者の合計所得が95万円超え~133万円以下の場合などのときは確定申告で申請しましょう。

確定申告で申請するのであれば、申告書の作成時に「配偶者控除・配偶者特別控除」の項目を選択して入力すればOKです。

確定申告書の手順や記入例については下記のページで説明しています。

年金は源泉徴収されてから受けとるので、収入が年金のみである方は基本的に確定申告をする必要はありません。

※源泉徴収とは、金額に応じた税金をあらかじめ差し引き、その差し引いた税金を本人のかわりに国に納付する制度。

ただし、下記のいずれかにあてはまる方は確定申告をする必要があります。

したがって、年金をもらいながら働いて給料をもらっているひとは自分が確定申告が必要かどうかしっかりチェックしておきましょう。

※下記にあてはまる場合は、確定申告で配偶者控除の申請を忘れずにしましょう。

※出典:国税庁確定申告が必要な方

※上記にあてはまらなくても、源泉徴収によって税金を納めすぎているときや医療費控除を利用したときには確定申告を行うと税金が戻ってくる場合があります。

配偶者を扶養すれば節税できるので、収入がたくさんあって税金がかかる方は配偶者控除などの申請を忘れないようにしましょう。

老後の年金から引かれるものってなに?

年金受給者の夫婦で妻がパートをするなら収入いくらまでがいい?