国民年金と厚生年金の違いってなに?

- 20歳以上の国民は必ず年金に関わることになる。

- 老後の年金だけじゃなく、障害と死亡のリスクに対応している。

- 国民年金の保険料は約21万円。厚生年金は給料によって決まる。

- 年金の支払いは基本的には60歳まで。しかし厚生年金は70歳まで加入できる。

- もらえる年金額は加入期間などによって変わる。

- 厚生年金の加入者の扶養に入った配偶者にはメリットがある。

▶国民年金と厚生年金どちらが良いの?

※国民年金も厚生年金も給付の内容は似ており、「老齢年金」「障害年金」「遺族年金」がもらえる。ただし、厚生年金に加入すれば年金額が増える(加入期間が長いほど増えます)。

老後や障害・死亡は誰もが抱えるリスクです。日本の年金制度はこれら3つのリスクに対応してくれる制度です。

※➊老後のリスク、➋障害のリスク、➌死亡のリスク。これらのリスクに見舞われたひとを国民みんなで支えようという考えのもと作られたのが公的年金制度です。

そして、年金制度は「国民年金と厚生年金」の2つに分けられます。

※ほかにも私的年金(個人年金やiDeCoなど)がありますが、ここでは公的年金(国が運営する年金)である国民年金と厚生年金について説明していきます。

すべての国民は必ず年金に関わることになるので、2つの年金は何が違うのか知っておくことをオススメします。

それでは国民年金と厚生年金の違いについて下記で説明していきます。

日本の年金制度は大きく分けると「国民年金と厚生年金」の2種類の年金でつくられています。

※国民年金と厚生年金は「公的年金」とよばれています。

※iDeCoや民間が運営している年金は「私的年金」といいます。

公務員または会社員や長時間働くアルバイトの方は厚生年金に加入します。それ以外の20歳~59歳のひとは国民年金に加入することになります。

※会社員などをやめれば厚生年金から抜けて国民年金に加入します。再就職すればまた厚生年金に加入します。

もうすぐ20歳になる方は自分がどっちの年金に加入するのか把握できるようにしておきましょう。

※ちなみに、学生だとしても20歳になればかならず年金に加入することになります。

会社員などが加入する「厚生年金」には国民年金も含まれています。したがって、厚生年金に加入すれば国民年金にも加入していることになります。

※厚生年金に加入していれば、高齢者になったときに国民年金から老後の年金がもらえ、さらに厚生年金からの年金が上乗せされます。

※年金制度について知りたい方はこちら↓

では次に、年金がわたしたちにどんなことをしてくれるのか下記で説明していきます。年金には必ず関わることになるのでザッと把握しておくことをオススメします。

国民年金も厚生年金も役割はどちらも一緒です。老後にお金を支給してくれるだけでなく、事故等で障害が残ったときや亡くなったときにも「年金」としてお金を支給してくれます。

つまり、年金は現役世代の保険の役割を担っているということです。

年金は老後のお金だけじゃなく、以下の3つのリスクに対応してくれているということを覚えておきましょう。

年金はこんなことをしてくれる。3つのリスクに対応

老後の生活や障害・死亡は誰もが抱えるリスクです。日本の年金制度はこれらの3つのリスクに対応してくれるものです。

年金は老後にお金を支給してくれるだけの保険ではなく、障害のリスクや死亡のリスクにも対応していることをしっかり覚えておきましょう。

①老後にお金をくれる

②障害を負ったときにお金をくれる

③亡くなったときに遺族にお金をくれる

老齢年金については老齢年金とは?ページを参照。

障害年金については障害年金とは?ページを参照。

遺族年金については遺族年金とは?ページを参照。

では次に、年金に加入したときの保険料について下記で説明していきます。保険料は安い金額ではないので、今のうちに覚悟しておきましょう。

加入したときの保険料は国民年金と厚生年金とで異なります。

国民年金は定額ですが、厚生年金についてはもらっている給料の多さによって保険料も増額します。

国民年金の保険料

2026年度は月額17,920円です(年間約21万円)。

※お金がない方は保険料を免除できます。

※2025年度は17,510円。くわしくはこちらのお知らせを参照。

※2024年度は16,980円。

※2023年度の国民年金の保険料は月額16,520円でした。

厚生年金の保険料

月収によって月額約0.8万~5.9万円の幅があります。

※2027年に厚生年金の保険料の上限を増やすかどうか検討されています(予定では2029年まで段階的に上限が増えます)。

お金がなくて年金を払うのがむずかしいときには年金を免除してくれる制度を利用することができます。

もしも、お金がなくて支払えないのに免除申請をしないで滞納しているといろいろなデメリットを受けることになるので、お金がないときは必ず申請しましょう。

※くわしくは年金を払わないで未納にしているとデメリットがある?を参照。

ただし、この制度を利用するには「あまりお金を稼いでいないこと」が条件です。年金を支払うのがむずかしい方はぜひ利用してください。くわしくはこちら↓

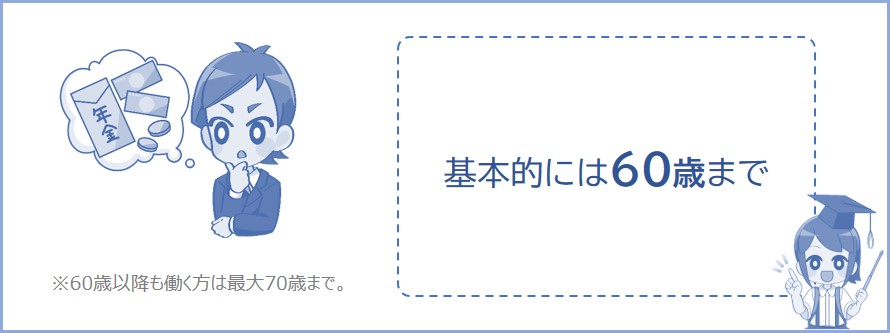

次に、保険料は何歳まで支払うことになるのか下記で説明していきます。亡くなるまでずっと支払うわけではないので勘違いしないようにしましょう。

20歳になって年金に加入すれば保険料を毎月支払うことになりますが、国民年金と厚生年金とで支払う期間が異なります。

国民年金は60歳までですが、60歳を超えても会社などで働いている場合は厚生年金に加入して保険料を支払うことになります。

国民年金は?

60歳になるまで。

※現在、65歳まで延長が検討されています(今のところ2025年に決まることはなくなりました)。

厚生年金は?

60歳以上だとしても、会社で働いて厚生年金に加入する場合はその期間の保険料を支払うことになります。ただし、70歳になると厚生年金の加入資格を失うので70歳以降は厚生年金に加入することはできません。

※老後の年金を受けられる加入期間が足りない場合は70歳を過ぎても厚生年金に特例で加入することができます。くわしくは高齢任意加入被保険者とは?を参照。

国民年金・厚生年金は何歳までもらえる?支払いはいつまで?

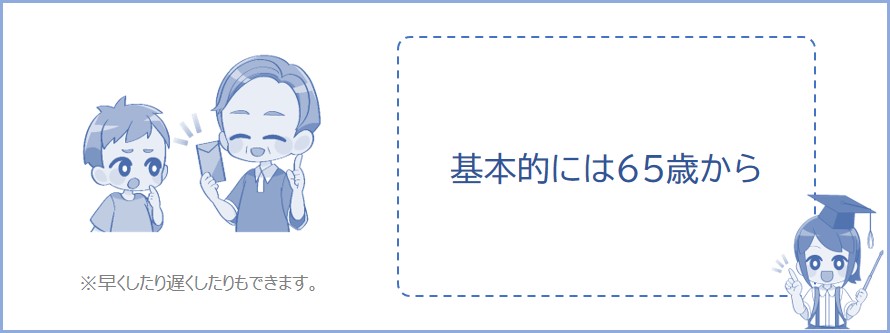

次に、老後の年金は何歳からもらえるのか下記で説明していきます。年金がもらえる年齢について把握しておきましょう。

老後の年金は65歳になると給付されることになります。

ただし、もらう年齢を早くしたり遅くしたりすることもできますがそれぞれメリット・デメリットがあるので注意しましょう。

国民年金は?

65歳から。

※もらう年齢を繰り上げして早くしたり遅くすることもできます。

厚生年金は?

65歳から。

※もらう年齢を繰り上げして早くしたり遅くすることもできます。

老後にもらえる年金額は国民年金と厚生年金とで異なります。

国民年金は年間約84万円、厚生年金は加入期間や支払った保険料によって変わります。

また、障害年金や遺族年金については以下のとおりです。

老後にもらえる国民年金

年間約84万円

※40年間保険料を支払った場合。

老後にもらえる厚生年金

加入期間や月収によって変わる。たとえば、厚生年金に加入している期間が40年であり、その間の月収が30万円だとすると、老後の厚生年金は約88万円となります。つまり、老後の国民年金と合わせると年間約171万円の年金が老後にもらえます。

※くわしくは厚生年金とは?を参照。

障害基礎年金

障害等級によって変わりますが、1級障害だと年間約106万円。

※2級障害であれば約84万円。くわしくは障害年金とは?を参照。

障害厚生年金

障害等級、加入期間や月収によって変わる。たとえば勤務年数20年の会社員(平均月収30万円、配偶者有り、子が2人)で1級障害の場合、障害年金は年間約249万円となります。

※くわしくは障害年金とは?を参照。

遺族基礎年金

年間約84万円(子の人数によってプラスされる)

※くわしくは遺族年金とは?を参照。

遺族厚生年金

加入期間や月収によって変わる。たとえば勤務年数20年の会社員(平均月収30万円、配偶者有り、子が2人いる)が亡くなった場合、子のいる配偶者が受けとる遺族年金は年間約176万円となります。

※くわしくは遺族年金とは?を参照。

では次に、年金の扶養について下記で説明していきます。厚生年金には扶養のシステムがあります。

厚生年金の加入者の扶養に入った配偶者(妻または夫)にはメリットがあります。

たとえば夫が厚生年金の加入者であり、妻が夫の扶養に入ると、妻が支払う国民年金の保険料が0円になります。

ただし、扶養に入るには1年間の収入が130万円未満などの条件があります。

国民年金の場合

国民年金には配偶者を扶養に入れられるシステムはありません。

厚生年金の場合

条件を満たしている配偶者がいれば、配偶者は第3号被保険者※になることができます。

※厚生年金の加入者の扶養に入っている配偶者を「国民年金第3号被保険者」といいます。主婦年金と呼ばれることもあります。

扶養に入った配偶者は国民年金の保険料が0円になるメリットがあります。

※くわしくは下記のページで説明しています。

第3号被保険者になると配偶者は保険料0円?条件はなに?手続きは?

年金をもらいながら扶養の範囲内で働くには?

では次に、年金が上乗せされる加給年金について下記で説明していきます。条件にあてはまると年金が上乗せされます。

加給年金とは、老後の厚生年金が支給される人に「一定の条件を満たす家族」がいる場合に支給される年金です。

条件にあてはまる家族がいれば老後の年金に上乗せされてお金が支給されます。

かんたんに説明すると、厚生年金に20年以上加入していた方に「65歳未満の配偶者」または「18未満の子供」がいる場合に支給されます。

国民年金の場合

国民年金には加給年金のシステムはありません。

厚生年金の場合

厚生年金に加入していた期間が20年以上あり、条件を満たしている配偶者または子供がいれば、老後の年金に加給年金が上乗せされます。

たとえば、条件を満たした配偶者と子供1人いる場合、約65万円の年金が上乗せされます。

※くわしくは下記のページで説明しています。

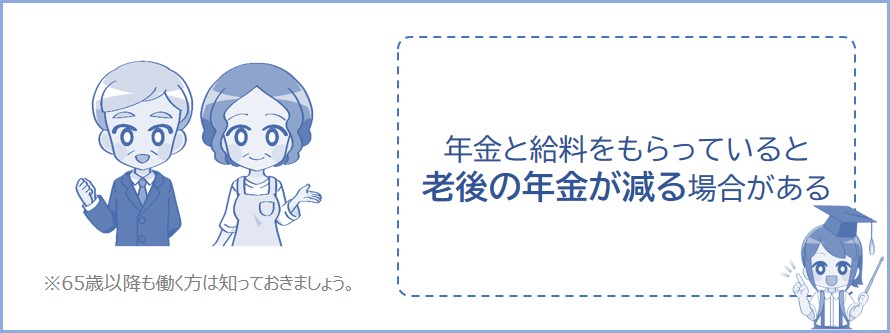

では次に、年金が減額される場合について下記で説明していきます。年金をもらいながら給料ももらっている方は年金が減額される場合があります。

60歳以上でも働いており、年金をもらいながら賃金をもらっている場合、年金が減額される場合があります。

老後にもらえる国民年金が減額されることは無いのですが、厚生年金は減額されてしまうことがあります。

これを在職老齢年金といいます。

※在職老齢年金は、給料と老後にもらう年金の合計額によって年金の支給を一定程度我慢してもらう制度です。

国民年金の場合

国民年金には、賃金をもらうことによって減額されるシステムはありません。

厚生年金の場合

給料と老後にもらう厚生年金の合計額によって、年金が減額またはストップする場合があります。

この減額される制度を「在職老齢年金」といいます。

たとえば、65歳以上の場合、月給と年金の合計額が65万円を超えると減額され始めることになります。

※2026年度に65万円に変更されました。

※くわしくは下記のページで説明しています。

| 国民年金 | 厚生年金 | |

|---|---|---|

| 加入する人 | 20歳以上60歳未満のすべての方 | 会社に雇われている方(アルバイトも含む) ※くわしい加入条件については社会保険の加入条件を参照。 |

| 保険料 | 年間約21万円 ※月額17,920円 ※お金がない方は免除できる |

月収によって増減する。

※月額約0.8万~5.9万円の幅があります。くわしい計算式は厚生年金とはを参照。 |

| 支払う期間 | 60歳になるまで ※現在65歳までの延長が検討されている。 |

70歳または退職などで厚生年金から抜けるまで ※くわしくは年金の支払いはいつまで?を参照。 |

| もらえる年金額 | 年間約84万円 ※満額の場合 |

加入していた期間の総月収によって決まる ※くわしくは厚生年金とは?を参照。 |

| もらえる年齢 | 65歳から ※もらう年齢を繰り上げして早くすることもできます。 |

65歳から ※もらう年齢を繰り上げして早くすることもできます。 |

| 障害年金 | 障害を負ったときにもらえる ※1級障害だと年間約104万円 ※くわしくは障害年金とはを参照。 |

障害を負ったときにもらえる ※加入していた期間の総月収によって増減する |

| 遺族年金 | 亡くなったときに遺族がもらえる ※年間約84万円(子の人数によってプラスされる) ※くわしくは遺族年金とはを参照。 |

亡くなったときに遺族がもらえる ※加入していた期間の総月収によって増減する |

| 扶養について | 扶養に入れるシステムはない。 | 扶養に入った配偶者は国民年金の保険料0円になる。 ※くわしくは第3号被保険者になると配偶者は保険料0円?を参照。 |

| 加給年金 | 老後にもらう国民年金に加給年金のシステムはない。 | 条件を満たすと加給年金が上乗せされる ※くわしくは加給年金とは?を参照。 |

| 年金の減額 | 給料をもらっていても、老後の国民年金は減額されない。 | 年金をもらいながら給料ももらっている場合、減額される場合がある。 ※くわしくは在職老齢年金とは?を参照。 |

このように、国民年金と厚生年金にはさまざまな違いがあります。大きな違いは保険料や老後にもらえる年金額です。

年金について何も知らないひとは年金が何をしてくれるのかだけでも最低限しっておきましょう。↓の記事で年金がわたしたちに何をしてくれるのかザッと説明しているので、気になる方は知っておくことをオススメします。

年金制度ってなに?何も知らない人向けに解説

年金制度の始まりはいつから?歴史について

何歳まで年金をもらえば元が取れる?月収によって変わる?