何歳まで年金をもらえば元が取れる?

▶払った年金の元が取れる年数は?

国民年金だけに加入している場合約75歳(約10年)で元を取れる。厚生年金に加入している場合はもらえる年金は多くなるが、支払う保険料も多くなる傾向がある。

※国民年金については下記で説明しています。

※厚生年金については下記で説明しています。何年で元が取れるのか大まかに知りたい方はチェックしておきましょう。

▶60歳以降も年金に加入したらお得なの?

20歳~60歳までに厚生年金に加入した期間が40年未満のひとは、60歳以降に厚生年金に加入すれば年金受給額が増える。そうでない人も年金が増えないわけではないが、増える金額は少ない。

※くわしくは下記で説明しています。

▶”元を取る”という考え方は少し違う?

年金は老後にもらえるお金だけじゃなく、現役時代の保険の役割があるため。

※障害年金、遺族年金がもらえる保険に加入している。くわしくは下記で説明しています。

- 何歳で元が取れる?国民年金だけの場合

- 何歳で元が取れる?厚生年金に加入した期間がある場合

- 40年加入していた場合

- 30年加入していた場合

- 20年加入していた場合

- 10年加入していた場合

- 60歳以降に厚生年金に加入してもお得なの?

- ”元を取れる年齢”という考え方は少し違う?

保険料を支払っていれば、65歳から老後の年金が支給されます。

たとえば、20歳から60歳になるまで国民年金に加入していた場合、40年間で支払う保険料は約860万円になります。

※現在の国民年金の保険料は1年間で約21万円(月額17,920円)。この金額を40年間続けた場合。

※国民年金だけに加入したときのシミュレーションです。

国民年金だけに加入していた場合、65歳から受け取る老後の年金は1年間で約84.4万円となります。

※国民年金の保険料を40年間支払ったときの老後の年金は1年間で約84.7万円(2026年度,68歳以上の場合)。

したがって、75歳1か月まで年金をもらえば元を取れることになります。

※75歳1か月までで約860万円の年金を受け取れる(国民年金だけの場合)。

※保険料と老後の年金額が現在と同じと仮定した場合。

※※参照:日本年金機構老齢基礎年金の受給要件・支給開始時期・年金額

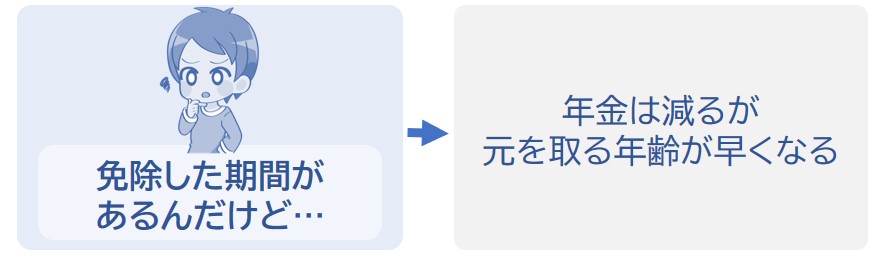

では次に、国民年金の支払いを全額免除した期間がある場合何歳で元が取れるのかについて下記で説明していきます。

国民年金の支払いを全額免除した期間がある場合は、老後にもらえる年金が減ります。

たとえば20歳から60歳までのうち10年間を全額免除した場合、老後にもらえる年金は年間約10万円減ります。

※残りの30年間は全額支払っているとします。

※40年すべて全額免除したとしても、老後の年金の半額ぶんは受け取ることができます(国民年金の半額ぶんは税金でできているため)。

※あくまで大まかな計算です。

※保険料と老後の年金額が現在と同じと仮定した場合。

※くわしい計算式は老後の年金はどうやって計算する?を参照。

※厚生年金の場合は下記で説明していきます。

では次に、厚生年金の支払いは何歳で元が取れるのかについて下記で説明していきます。厚生年金に加入してた期間があるひとはチェックしておきましょう。

保険料を支払っていれば、65歳から老後の年金が支給されます。

20歳から60歳になるあいだに厚生年金に加入していた場合、支払う保険料ともらえる年金額は以下のようになります。

※現在の保険料を続けた場合としてシミュレーション。

厚生年金への加入期間を10年~40年でわけてシミュレーションしています。

65歳から支給される年金を何年もらえば元が取れるのかザッと把握しておきましょう。

たとえば20歳から60歳になるまで会社員やパート・アルバイトとして厚生年金に加入しており、その間の月収が30万円だったとします。この場合、40年間で支払う保険料は約1,320万円になります。

※下記表の「30万円」の段を参照。

そして、65歳から受け取る老後の年金は1年間で約171万円となります。つまり、約73歳まで年金をもらえば元を取れることになります(下記表の「30万円」の段を参照)。

※くわしい計算式は老後の年金はどうやって計算する?を参照。

※あくまで大まかな計算です。ボーナスは無しとして計算。

※保険料と老後の年金額が現在と同じと仮定した場合(実際には保険料や年金額は毎年増減しています)。

※平成15年4月以後に40年厚生年金に加入としてシミュレーション。

※月給の平均は、厳密には標準報酬月額のこと。

では次に、厚生年金に30年加入してた場合何歳で元が取れるのかについて下記で説明していきます。

たとえば20歳から60歳までのうち30年間は会社員やパート・アルバイトとして厚生年金に加入しており、その間の月収が30万円だったとします。この場合、40年間で支払う保険料は約1,198万円になります。

※10年間は国民年金に加入しているとします。

※下記表の「30万円」の段を参照。

そして、65歳から受け取る老後の年金は1年間で約149万円となります。つまり、約73歳まで年金をもらえば元を取れることになります(下記表の「30万円」の段を参照)。

※あくまで大まかな計算です。

※くわしい計算式は老後の年金はどうやって計算する?を参照。

※保険料と老後の年金額が現在と同じと仮定した場合(実際には保険料や年金額は毎年増減しています)。

※平成15年4月以後に30年厚生年金に加入としてシミュレーション。

※月給の平均は、厳密には標準報酬月額のこと。ボーナスは無しとして計算。

では次に、厚生年金に20年加入してた場合何歳で元が取れるのかについて下記で説明していきます。

たとえば20歳から60歳までのうち20年間は会社員やパート・アルバイトとして厚生年金に加入しており、その間の月収が30万円だったとします。この場合、40年間で支払う保険料は約1,079万円になります。

※20年間は国民年金に加入しているとします。

※下記表の「30万円」の段を参照。

そして、65歳から受け取る老後の年金は1年間で約127万円となります。つまり、約73歳まで年金をもらえば元を取れることになります(下記表の「30万円」の段を参照)。

※くわしい計算式は老後の年金はどうやって計算する?を参照。

※あくまで大まかな計算です。

※保険料と老後の年金額が現在と同じと仮定した場合。

※平成15年4月以後に20年厚生年金に加入としてシミュレーション。

※月給の平均は、厳密には標準報酬月額のこと。ボーナスは無しとして計算。

では次に、厚生年金に10年加入してた場合何歳で元が取れるのかについて下記で説明していきます。

たとえば20歳から60歳までのうち10年間は会社員やパート・アルバイトとして厚生年金に加入しており、その間の月収が30万円だったとします。この場合、40年間で支払う保険料は約960万円になります。

※30年間は国民年金に加入しているとします。

※下記表の「30万円」の段を参照。

そして、65歳から受け取る老後の年金は1年間で約105万円となります。つまり、約74歳まで年金をもらえば元を取れることになります(下記表の「30万円」の段を参照)。

※あくまで大まかな計算です。

※くわしい計算式は老後の年金はどうやって計算する?を参照。

※保険料と老後の年金額が現在と同じと仮定した場合。

※平成15年4月以後に10年厚生年金に加入としてシミュレーション。

※月給の平均は、厳密には標準報酬月額のこと。ボーナスは無しとして計算。

では次に、60歳以降に厚生年金に加入するのはお得なのかについて下記で説明していきます。損することはありません。

60歳になってからも同じ会社で勤務しつづける方や、60歳で定年退職後に他の会社で働く方は厚生年金の保険料を支払うことになります。

※アルバイト等で社会保険に加入しない程度に働く場合は除く。

※厚生年金の加入資格は70歳までです(特例を除く)。

60歳になってからも厚生年金に加入して保険料を支払えば、65歳からもらう年金が増えます。

ただし、増える金額は条件によって大きく変わります。くわしくは以下で説明していきます。

※金額によってはお得と感じないかもしれません。

60歳以上の方でパートなどをして厚生年金に加入したら、年金がいくら増えるか気になる方はチェックしておきましょう。

60歳までに厚生年金に加入していた期間が40年未満のひとが、60歳以降に厚生年金に加入したときに増える金額は以下のとおりです。

※経過的加算がある場合。

※厚生年金に加入した期間が合計40年(480月)以上になった場合、下記の例②のようにあまり加算されなくなります。

※経過的加算とは、老齢厚生年金に加算される部分。

※あくまで大まかな計算です。

※保険料と老後の年金額が現在と同じと仮定した場合。

※月給の平均は、厳密には標準報酬月額のこと。ボーナスは無しとして計算。

厚生年金に加入していた期間が40年未満のひとは、60歳以降に厚生年金に加入すれば老後にもらえる年金が結構増えます(1年間で約2.8万~4.9万くらい。上記表の例①の場合です)。

注意するポイントは、あなたが20歳~60歳までに厚生年金の加入期間が40年(480ヶ月)である場合、経過的加算が上乗せされないので、60歳以降に厚生年金を支払っても老後の年金はあまり増えません。

※経過的加算とは、老後にもらえる厚生年金に加算される部分。

したがって、20歳~60歳までに厚生年金に40年加入していた方は、60歳以降に厚生年金の保険料を支払ってもあまりお得に感じないかもしれません(上記表の例②の場合です)。

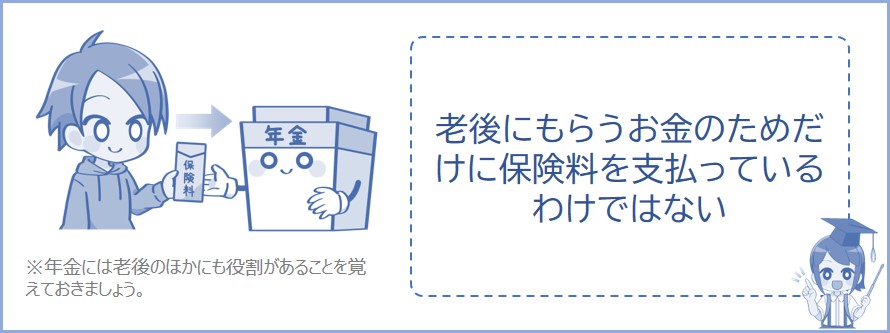

では次に、元を取れる年齢の考え方について下記で説明していきます。年金には保険の役割もあるのがポイントです。

ひとつ覚えておいてほしいことは、年金は老後にもらえるお金だけでなく、現役世代の障害・死亡のリスクに対応する保険の役割もあることです。

※年金の役割についてくわしくは年金制度ってなに?を参照。

※こんなページもみられています

年金はいくらから税金がかかる?年金150・200万円の手取りまとめ

毎月支払う保険料には「障害・死亡のリスクに対応するための保険料」も含まれているので、老後にもらえる年金だけで元を取れる年齢を考えるのは「少し違う」かもしれません。

元を取れる年齢も気になりますが、現在年金の保険料を支払っている方は「障害・死亡のリスクに対応する”年金保険”に加入しており、その保険料を支払っている」ということを覚えておきましょう。

※強制的に保険料を支払わなければいけないのは嫌ですが、年金は老後のためだけじゃないと思えば嫌な気持ちは多少やわらぐと思います(とはいえ、保険料の負担は会社や家計にもろにダメージを与えているので辛いです。保険料は会社と従業員で折半しているので、厚生年金の保険料を負担する事業主および従業員は相当キツイです。プラスで健康保険料もかかるため、かなり厳しいです。賃金が増えて手取りが増えればいいですが、そうでなければ生活費を節約しないと物価高がすすんでいる現在は厳しいでしょう)。

※老後の年金は本人が亡くなるまで給付が続きますが、早くに亡くなってしまえばそれだけもらえる金額は少なくなります。

支払った保険料のぶんを回収したい方は、上記で説明したシミュレーション表で年齢をザッと把握しておきましょう。

国民年金と厚生年金の違いってなに?