国民年金の全額免除制度とは?親と同居していても0円になる?

▶年金を全額免除するには年収いくら?どんなひとが免除される?

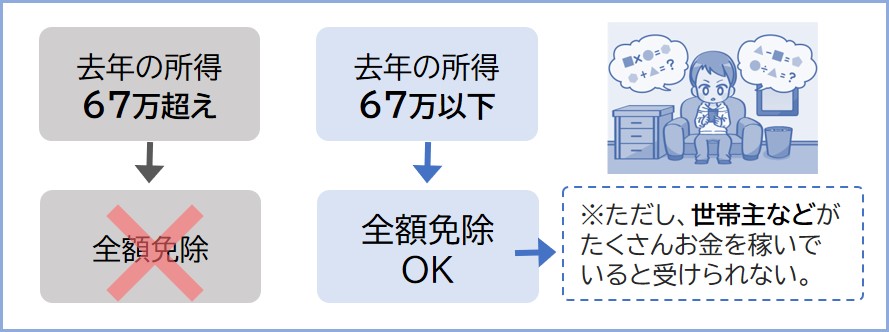

国民年金の全額免除をするには去年の所得が67万円以下でなければいけない。つまり、収入がたくさんあるひとは全額免除できない。

※くわしくは下記で説明しています。

▶親と同居していても免除できるの?

親と一緒に住んでいる人も全額免除を受けられる場合がある。ただし、親の収入が多ければ全額免除は受けられない場合がある。

※くわしくは下記で説明しています。

▶親と同居していて、免除が受けられない場合ってどんなとき?

親と一緒に住んでいる人で本人の収入が少なくても、親と本人の所得が67万を超えれば全額免除は受けられない。親の扶養に入っていても関係ない。ただし、納付猶予なら受けられる場合がある。

※くわしくは下記で説明しています。

▶国民年金の全額免除を受けるデメリットは?

国民年金の全額免除を受けるともらえる年金額が減る。

※たとえば2年間免除すれば老後にもらえる年金額は約2万円減る。くわしくは下記で説明しています。

国民年金の全額免除制度とは、国民年金の保険料を全額免除してその期間の保険料を0円にしてくれる制度です。

毎年の国民年金はいくらなのかというと、国民年金の保険料は1年間で約21万円(ひと月あたり約18,000円)です。

ですが、「全額免除」の申請をおこなえば該当年度の保険料は0円となります。全額免除の条件などをチェックしておきましょう。

※学生の場合は保険料を先送りできる学生納付特例もあります。

※ただし、免除をしたぶんの期間が長ければそれだけ老後の年金が減ることを覚えておきましょう(どれくらい減額されるかについてはページ下記で説明しています)。

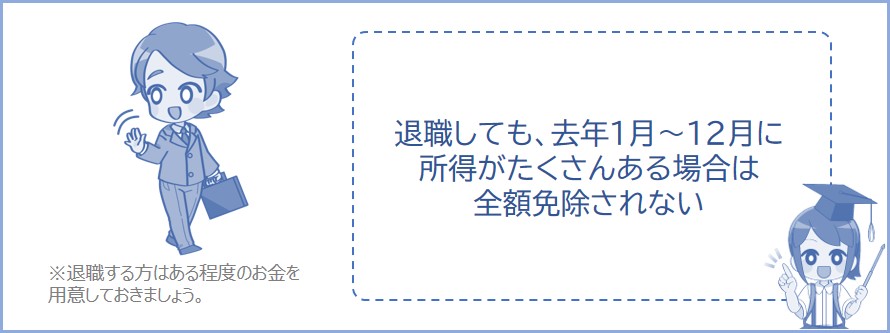

国民年金は前年1月~12月の所得をもとに免除の対象になるか審査されます。

したがって、今年3月末で会社を退職して4月から無職で収入が無かったとしても今年度4月~翌年3月までの保険料は免除されません。

※世帯主と配偶者と本人それぞれの前年1月~12月の所得が67万円以下なら免除の対象になります。くわしい計算過程は下記で説明しています。

※ただし、やむをえない失業や倒産等が理由であれば「特例免除」が可能です。

なので、退職して初年度は国民年金の支払いが免除されないことが多いので、ある程度お金を準備しておくことをオススメします。

※国民年金の保険料は月額約18,000円、年間約21万円です。

下記の記事も見られています。

退職後の国民健康保険料はいくら?退職して1年目は高い?

全額免除を受けるには条件があります。かんたんに説明すると、あまりお金を稼いでいないことが条件です。

条件についてくわしくは以下のとおりです。

本人と配偶者と世帯主の所得が去年1年間で67万円以下※であること。

※前年の1年間(1月~12月まで)の金額。

※扶養親族等がいない場合。くわしくはこちらの審査表を参照。

※参照:日本年金機構国民年金保険料の免除制度・納付猶予制度

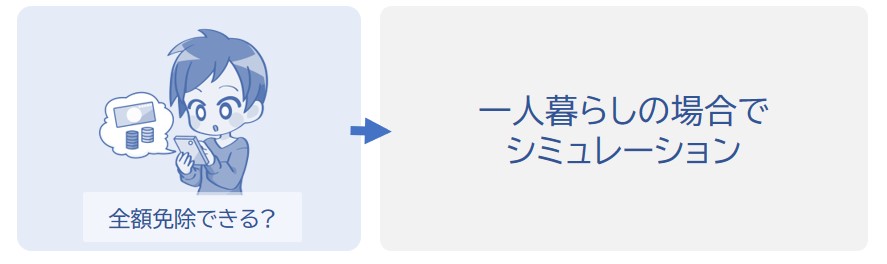

「所得67万円ってなに?」というひとのために、下記でわかりやすくシミュレーションして説明していきます。

※免除を「①受けられる場合」と「②受けられない場合」をシミュレーションしているのでチェックしておきましょう。

たとえばあなたが世帯主で独身の一人暮らしであり、アルバイトをしており、去年2025年1年間(1月~12月まで)の給料が132万円以下なら給与所得は67万円以下となるので、国民年金の全額免除を受けることができます。

※あなたが世帯主で独身の一人暮らしの場合。

※給与所得控除については給与所得控除とは?を参照。

※給与所得は給与所得シミュレーションで計算ができます。

※2026年(1月~12月末まで)の給与収入が132万円の場合、給与所得は58万円になります(給与所得控除の最低保証額が74万円に引き上げされたため)。

ただし、去年の年収が140万円や150万円などの場合、所得67万円を超えてしまうので、全額免除を受けることができないので注意しましょう。

※3/4免除や半額免除などが受けられる場合があるので、全額支払うのが難しい方は免除申請をしましょう。

※家族と同居していて免除されない場合については下記で説明しています。

たとえば親(世帯主)と同居しており、親の年間所得は200万円、あなたの1年間の給料が50万円(給与所得は0円)とした場合、本人の所得は0円、世帯主の所得は200万円なので国民年金の全額免除を受けることはできません。

※全額免除の条件をクリアしていないため(扶養親族等がいない場合、前年所得67万円以下)。

親と同居している場合、親(世帯主)の収入(所得)が多ければ全額免除を受けられないことを覚えておきましょう。

※あなたが独身の場合。

※上記の場合には全額免除を受けることはできませんが、支払いを先送りする国民年金の納付猶予を受けることができます。

※全額免除を受けられなくても3/4免除や半額免除などが受けられる場合があるので、半額なら払えるひとは免除申請をしましょう。

世帯分離とは?条件やデメリットは?

では次に、親族と同居していても全額免除が受けられる場合について下記で説明していきます。親と同居している方はチェックしておきましょう。

親と同居して住んでいる人も全額免除を受けられる場合もあります。

上記でも説明したように、本人と配偶者と世帯主それぞれの所得が去年1年間で67万円以下※なら全額免除を受けることができます。

※前年の1年間(1月~12月まで)の金額。親や子供を扶養していない場合(扶養親族等いない場合)の金額です。扶養していると1人あたり35万円増えます。つまり、親族を1人扶養している場合(扶養親族にしている場合)、所得が102万円以下まで全額免除の対象となります。くわしい内容はこちらの審査表を参照。

では、親と同居している場合でシミュレーションしていきます。

あなたと父親それぞれの所得が67万円以下なら全額免除を受けることができます。

まず親の所得を計算

たとえば父親が世帯主で65歳以上で、年金収入が1年間で130万円のとき。

父親の年金についての所得は20万円となります。

次にあなたの所得を計算

あなたのアルバイト収入が1年間(1月~12月まで)で110万円のとき。

あなたの給与所得は45万円となります。

※給与所得控除については給与所得控除とは?を参照。

※給与所得は給与所得シミュレーションで計算ができます。

※2026年(1月~12月末まで)の給与収入が110万円の場合、給与所得は36万円になります(給与所得控除の最低保証額が74万円に引き上げされたため)。

それぞれの所得を判定

上記の計算から、父親の所得が20万円、あなたの所得が45万円となりました。

20万円

▶あなたの所得

45万円

上記の場合、本人と配偶者と世帯主それぞれの所得が67万円以下なので、あなたは全額免除の対象となります。

※配偶者はいないので0とします。

以上のように、あなたと世帯主の前年1年間(1月~12月まで)の所得がそれほど多くない場合は全額免除を受けることができます。全額免除を受ける際には申請を忘れないようにしましょう。

※親と同居していて免除を受けられない場合は上記で説明しています。

※申請のやり方は下記で説明しています。

※退職1年目の方は去年の所得が多いために、年金が免除されないときがあります。くわしくは上記で説明していきます。

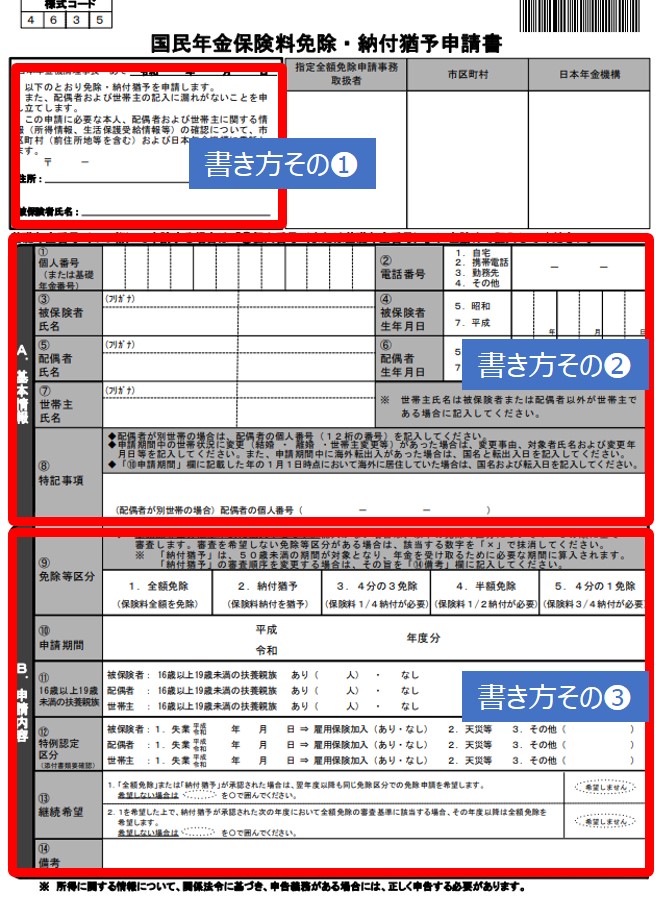

免除を受けるには申請書を提出または送付する必要があります。

※下記で説明する「電子申請」が24時間いつでも申請可能でおすすめです。

※免除の条件にあてはまっても、何もしなければ保険料は免除されません。

全額免除の申請の手続きを行えば、国民年金保険料は0円になります。

※申請はお住まいの市区町村役所や年金事務所にて受け付けています。

※免除申請をしたのに納付書が届く場合があります。申請の結果は、申請してから約2~3か月後に通知ハガキでお知らせがきます。したがって、行き違いになっているだけなので安心してください。

全額免除が承認された場合は納付書を破棄してください。免除申請の結果が届くまでは保険料は納付せずに納付書を保管しておいてください。

※参照:日本年金機構国民年金保険料の免除を受けるとき

本人や世帯主の氏名、希望する免除区分、扶養親族などを記入して提出することになります。

年金免除・納付猶予の申請書の書き方は下記の記事でくわしく説明しています。

※スマホで電子申請なら申請書を紙で提出する必要がありません(↓で解説)。

マイナンバーカードがあれば役所に行かなくてもマイナポータルから免除手続きの電子申請ができます。その際にマイナンバーカードのパスワード等の入力が必要になります。申請書を提出しなくていいのでオススメです。スマホでもかんたんにできます。

※24時間いつでも申請できるのでおすすめです。

※入力する内容がわからない方は免除申請書の書き方をチェックしておきましょう。

※日本年金機構電子申請(マイナポータル)

では次に、年金の支払いを免除したときのデメリットについて下記で説明していきます。

年金の免除をしたときのデメリットは老後の年金が減ってしまうことです。

たとえば2年間(24ヶ月ぶん)国民年金保険料の支払いを全額免除申請し、免除したぶんをあとから支払う追納をしなかった場合、老後にもらう国民年金(老齢基礎年金)は年間約2万円減額※されます。

※全額免除した期間以外(20歳から60歳までのうち38年間)はすべて保険料を支払った場合。ちなみに、40年間すべて保険料を支払った場合には老後にもらえる国民年金(老齢基礎年金)は年間約84万円となります。厚生年金に加入していた期間があれば受けとる年金額はそのぶん増えます。

全額免除を受けた期間については10年以内※であれば保険料をさかのぼって納める「追納」ができます。将来受け取る年金額を減らしたくない人は経済的に余裕が出来てから追納をしましょう。

※たとえば2025年4月ぶんは2035年4月末まで。

※10年を過ぎたぶんは支払うことが出来ません(あとから請求されることもありません)。この場合、上記で説明するように老後の年金が減ってしまいます。

では次に、年金の支払いを滞納したときのリスクについて下記で説明していきます。免除の申請をしないでそのままにしている方は注意しましょう。

※免除申請をしないで未納にした場合にはいくつかデメリットを受けることになります。年金を払わないつもりでいる方はチェックしておきましょう。

老後の年金は65歳になると受け取ることができます。ほかにも、病気やケガで障害を負ったり死亡したときには年金を受け取ることができます。

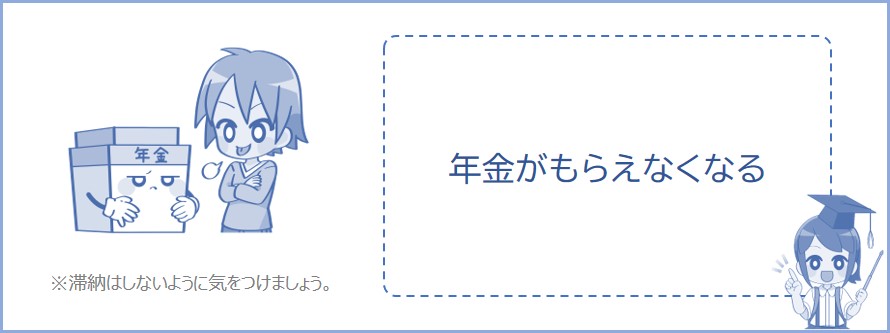

しかし、免除等の申請をしないで、国民年金の保険料を滞納して「未納」にしておくと「老後の年金」も「障害年金」も「遺族年金」も受け取れません。

※老後の年金を受け取るには10年以上の受給資格期間が必要なため。

※障害年金と遺族年金については保険料納付済期間(免除期間を含む)が3分の2以上必要なため。

※出典:日本年金機構老齢年金

さらに、年金を支払わないで滞納(未納)していると延滞金が加算されたり、親族の財産が差し押さえされたりするので注意しましょう。

「でも、お金がなくて払えない…」という人は免除制度を申請すれば、年金が受けとれないといった問題を解決できます。

※免除等をした期間については受給資格期間に反映されるので、年金を受け取る資格が得られます。

なので、もし保険料を支払うのが経済的にきびしいときは免除制度をかならず利用しましょう。未納にしているリスクについてくわしくは下記の記事で説明しています。

では次に、国民健康保険も安くなる場合について下記で説明していきます。年金の申請をする方は一緒にチェックしておきましょう。

国保の保険料も安くなる?

国民年金とおなじように、国民健康保険に加入しているひとは前年1年間の所得が少なければ保険料が減額されます。

※国保の減額については申請は不要です。

ただし、世帯主の所得が多ければ減額されないので注意しましょう。くわしい条件などについては下記の記事で説明しているので気になる方はチェックしておきましょう。保険料をシミュレーションして説明しています。

無職の場合の国民健康保険料はどれくらい?所得が少ないと安くなる?

▶だれでも年金の全額免除を受けれるの?

全額免除を受けるには前年1年間の所得が67万円以下である必要がある

※くわしくは上記で説明しています。

▶収入0円なら全額免除を受けられるの?

世帯主がたくさん稼いでいると全額免除を受けられない

※くわしくは上記で説明しています。

▶親と住んでいる人は免除を受けられないの?

親と同居していても所得が少なければ免除できる

※くわしくは上記で説明しています。

※ただし、自分の収入が0円でも世帯主がたくさんお金を稼いでいる場合は全額免除を受けられないことを覚えておきましょう。

全額免除を受けられない場合、支払いを先送りする国民年金の納付猶予を受けられる場合があるのでチェックしておきましょう。

国民年金の納付猶予とは?支払う保険料を先送りしてもらえる?