国民年金とは?だれが加入するの?保険料などわかりやすく解説

▶年金ってなに?

年金制度には、国民年金のほかにも厚生年金がある。年金に加入して保険料を払っていれば、老後に年金がもらえるようになる。

※くわしくは下記で説明しています。

▶国民年金の保険料はいくら?

保険料は1年間で約21.5万円。国民年金に加入すると保険料を支払うことになる。お金が無ければ保険料を免除できる。

※くわしくは下記で説明しています。

▶年金って何をしてくれるの?

年金は老後以外にも障害や死亡のリスクにも対応している。保険の役割がある。

※くわしくは下記で説明しています。

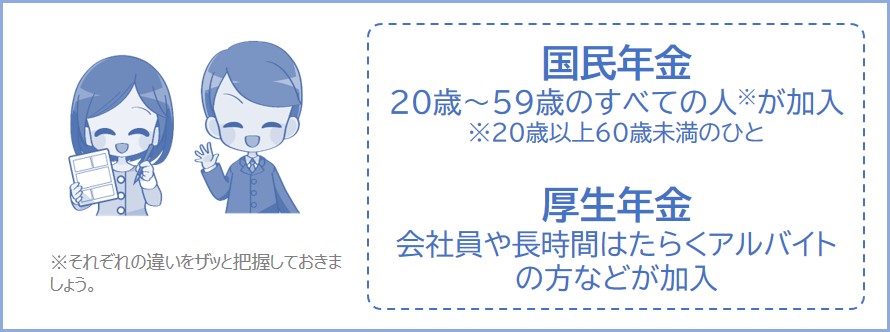

国民年金とは20歳以上60歳未満のすべての方が加入する年金です。

※国民年金に加入して保険料を払っていれば、老後に年金がもらえるようになります。

※現在、65歳まで延長が検討されています。注目しておきましょう(2025年の改正は見送られました)。

学生だとしても、20歳になれば国民年金に加入して保険料を支払うことになります。

※ただし、お金が無い場合は保険料の免除ができます。くわしくはページ下記で説明しています。

では次に、国民年金と厚生年金について下記で説明していきます。大まかに2つの年金にわけられます。

年金制度は以下の図のように、国民年金と厚生年金という2つの年金で構成されています。

※年金に加入していれば、老後に年金がもらえるようになります。

※国民年金と厚生年金は「公的年金」とよばれ、国が運営をしています。

※企業型確定給付年金や確定拠出年金、iDeCo、民間が運営している年金などは「私的年金」といいます。

20歳になれば、すべてのひとは国民年金に加入することになります。

サラリーマンなどは厚生年金に加入することになります。自分がどちらに加入することになるかチェックしておきましょう。

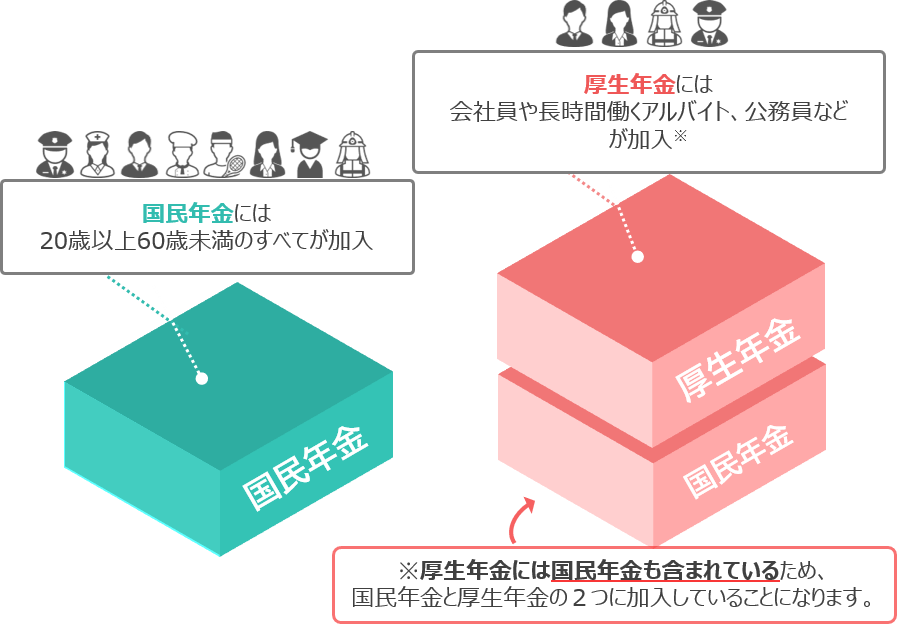

国民年金には20歳以上60歳未満のすべてのひとが加入することになります。したがって、20歳になれば学生だとしても国民年金に加入して保険料を支払うことになります。

※次の項目で説明するように、支払いを免除することも可能です。

そして、厚生年金には「会社員や長時間働くアルバイトの方など」が加入することになります。また、上記の図をみてわかるように、厚生年金には国民年金も含まれています。

※厚生年金については厚生年金とは?を参照。

※おすすめ記事:国民年金と厚生年金の違いってなに?

※参照:厚生労働省公的年金制度はどのような仕組みなの?

では次に、国民年金の保険料は1年間でいくらなのか下記で説明していきます。また、保険料の免除についても解説しています。

国民年金の保険料は以下のようになっています。

これから20歳になる方は保険料を支払う準備をしておきましょう。

※2022年4月から成人年齢が20歳から18歳に引き下げられましたが、国民年金の支払いは20歳からのままで変更はありません。

また、お金をあまり稼いでいない場合や学生などは毎月の保険料を免除または先送りしてもらうこともできます。

※ただし、保険料の免除等をするには申請が必要です(マイナンバーカードがあれば電子申請も可能です)。

20歳になると国民年金に加入し、保険料を納めなければなりません。国民年金の保険料は月額17,920円(2026年度)です。1年間の保険料は約21.5万円になります。

※2025年度は17,510円。

※2024年度は16,980円。

※国民年金を支払ったら社会保険料控除が適用できます(適用すれば税金などが安くなります)。くわしくは国民年金を支払ったら控除の対象?を参照。

※会社員などが加入する厚生年金については月収によって保険料が変わります。

保険料を滞納してしまうとどうなる?

保険料の免除申請などをしないで、面倒くさいからという理由で保険料を滞納してそのままにしていると延滞金や差し押さえなどのデメリットがあるので注意しましょう。

くわしいデメリットの内容については年金を払わないで未納にしているとデメリットがある?で説明しています。

お金が無くて保険料が支払えないときには国民年金の保険料を免除してもらうことができます。

保険料の免除を申請すれば毎月の保険料が0円になります。くわしくは下記の記事で説明しているのでチェックしておきましょう。

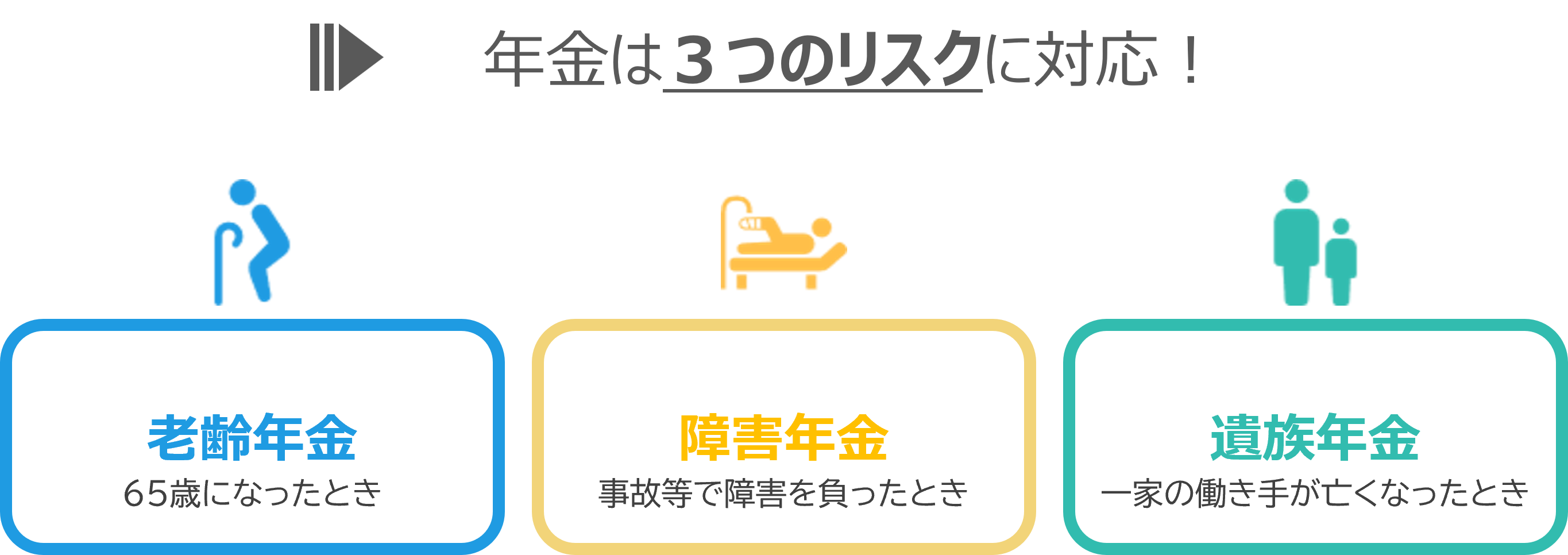

では次に、国民年金は何をしてくれるのかについて下記で説明していきます。年金は老後だけじゃありません。

年金は老後にもらえるものだけじゃありません。

事故等で障害が残ったときや亡くなったときにも年金が支給されるんです。つまり、年金は現役世代の保険の役割を担っているということです。

※保険とは「保険料をはらっておき、万が一何かがあったときにお金などを支給してもらう」ものです。保険は「➊リスクにそなえてあらかじめお金(保険料)を出し合う。」→「➋リスクに見舞われたひとに必要なお金やサービスが保険から支給される」という仕組みです。

年金は老後にお金を支給してくれるだけのものではなく、老後のリスク・障害のリスク・死亡のリスクに対応している保険であることをしっかり覚えておきましょう。

老齢年金については老齢年金とは?ページを参照。

障害年金については障害年金とは?ページを参照。

遺族年金については遺族年金とは?ページを参照。

3つのリスクに対応

老後の生活や障害・死亡は誰もが抱えるリスクです。日本の年金制度はこれらの3つのリスクに対応してくれるものです。

※また、年金はそのときの時代の価値に合った金額が給付されます。貯蓄しているだけでは目減りしてしまうかもしれないリスクにも対応しています。

年金制度は歳をとったとき、事故等で障害が残ったとき、亡くなったときの生活を国民みんなで支えようという考えのもと作られた制度なんです(公的年金制度といいます)。

※くわしい年金については年金制度とは?を参照。

※20歳になる前(国民年金に加入する前)に負った傷病についても障害基礎年金が給付されますが、前年の所得が約376万を超えるときには給付額が半分に調整されたりします。

※参照:日本年金機構20歳前の傷病による障害基礎年金にかかる支給制限等

以上のように、年金は老後・障害・死亡の3つのリスクに対応してくれる保険です。強制的に毎月保険料を支払うのは嫌ですが、高いお金を支払っているからにはどんな保険なのかをしっかり理解しておきましょう。

国民年金の保険料を支払っていれば、65歳になったときに老後の年金(老齢基礎年金)がもらえます。

老後にもらえる年金額は以下のとおりです。

こんなページもみられています

何歳まで年金をもらえば元が取れる?月収によって変わる?

老後にもらえる国民年金(老齢基礎年金)の金額は満額で年間847,300円(68歳以上は844,900円)(2026年度)となっています。

※2025年度は満額で年間約831,700円(68歳以上は829,300円)。

※2024年度は満額で年間約816,000円(68歳以上は813,700円)。

※2023年度は795,000円(68歳以上は792,000円)。

満額とは、20歳~60歳になるまで40年間保険料を支払った場合の年金額のことです。40年間のあいだに保険料の免除などをしている場合は老後の年金額が減ります。

※厚生年金に加入している方はさらに上記の年金額に厚生年金が上乗せされます。

※年金がもらえるのは65歳になってからです。

※手続きにより60歳からもらうこともできます。

| 保険料を納めた期間 | もらえる年金額 |

|---|---|

| 40年 (全額免除期間0年) |

年金額は年間約84万円(満額)です。 |

| 30年 (全額免除期間10年) |

年金額は年間約73万円です。 |

| 20年 (全額免除期間20年) |

年金額は年間約62万円です。 |

| 10年 (全額免除期間30年) |

年金額は年間約52万円です。 |

| 0年 (全額免除期間40年) |

年金額は年間約42万円です。 |

※上記は国民年金だけの金額(老齢基礎年金)です。

厚生年金に加入している方はさらに年金額が増えます。

では次に、老後にもらう国民年金の半分は税金であることについて下記で説明していきます。少し難しい内容です。

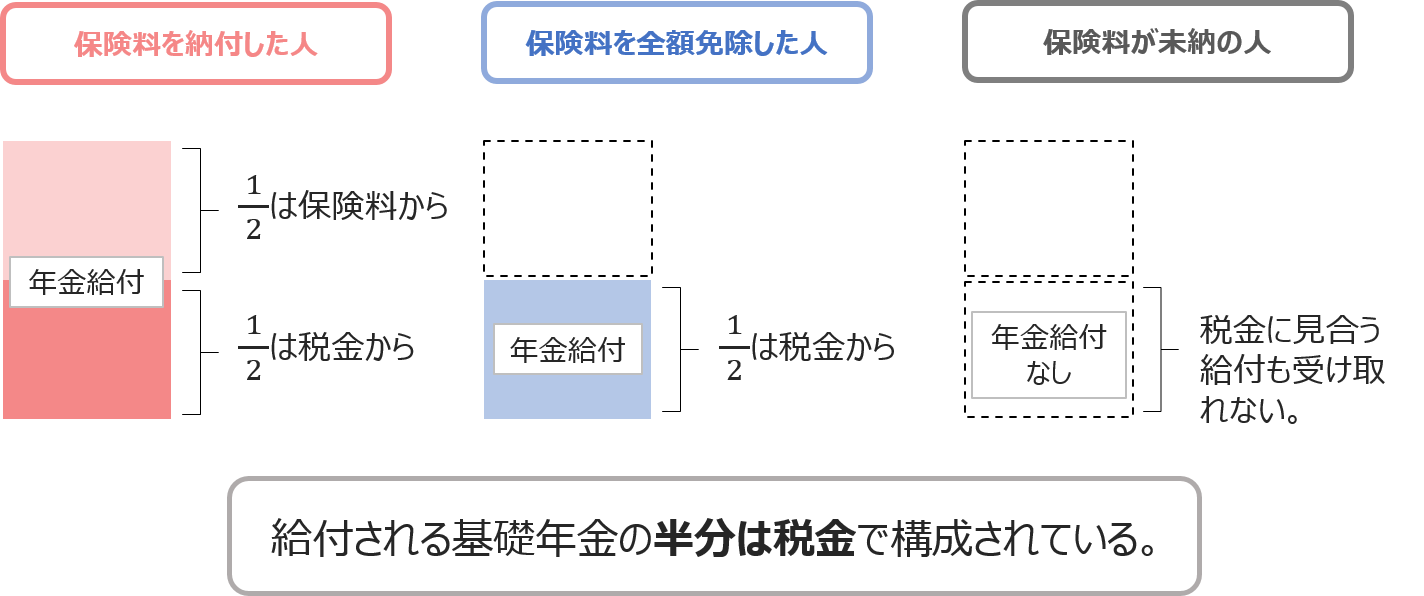

上記を見てわかるように、老後にもらう国民年金(老齢基礎年金)の半分は税金でまかなわれています。

つまり、現役世代が払っている国民年金の保険料は半分で済んでいるということです。

なので、国民年金の保険料を払っていなくて「老後に年金がもらえない!」となってしまうと税金の払い損になってしまうんです。保険料を滞納しないように気をつけましょう。

※滞納したときについては年金を払わないで未納にしているとデメリットがある?を参照。

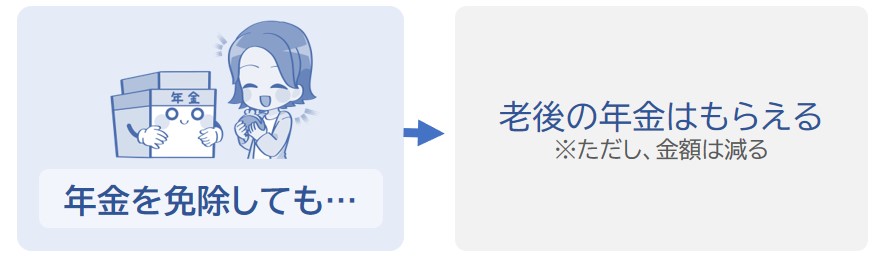

保険料が払えない方はかならず年金の免除制度を利用しましょう。

上記の図を見てわかるように、国民年金の半分は税金で構成されているため、全額免除をしても年金の半額分はもらえます。

ですが、免除申請をしないで未納のままにしておくと年金が受け取れなくなります。お金がないときは免除申請または猶予申請するのがおすすめです。

くわしくは下記の記事で説明しています。

国民年金の免除制度とは?免除すると保険料が0円になる?

ここまで説明したように、国民年金は20歳~59歳の方は必ず支払うことになります。「支払いたくないから無視する」は残念ながら通用しないので気をつけましょう。

国民年金と厚生年金の違いについて知りたい方は下記の記事をチェックしておきましょう。

厚生年金とは?わかりやすく解説。

国民年金と厚生年金の違いってなに?

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説