第3号被保険者になると配偶者は保険料0円?条件はなに?手続きは?

20歳以上のすべての方は国民年金に加入して保険料を支払うことになります。

厚生年金に加入している方(たとえば夫)の扶養に入っている方(たとえば妻)は国民年金の保険料が0円になります。

※厚生年金の加入者の扶養に入っている配偶者は「国民年金第3号被保険者」といいます。

※第3号被保険者になれるのは配偶者(妻または夫)だけです。

妻が支払わなきゃいけない国民年金の保険料(月額約18,000円)は、配偶者(たとえば夫)が加入している厚生年金が負担してくれるので、個別に支払う必要はありません。

※保険料が0円になっても、国民年金には加入していることになっているので安心してください。老後の年金にもちゃんと反映されます。

たとえば夫が勤務先の厚生年金に加入しており、妻の収入が年間130万円未満の場合、妻は第3号被保険者になることができます※。この場合、妻の国民年金の支払いは0円になります。

※妻の収入が年間130万(60歳以上は180万)以上になると扶養に入ることはできません(くわしい条件は下記で説明)。また、妻がパートなどをしており、妻本人が勤務先の厚生年金に加入している場合は扶養に入ることはできません。

※一時的な理由なら130万を超えても社会保険の扶養でいられるようになりました。くわしくはこちらのお知らせを参照。

たとえば妻が第3号被保険者になる場合は、被保険者(厚生年金に加入している夫)の勤務先に届け出る必要があります。

※勤務先に伝えれば事業主が「被扶養者(異動)届 国民年金第3号被保険者関係届」を提出することになっています。

※参照:日本年金機構国民年金に加入するための手続き

※厚生年金に加入しているひとが65歳以上の場合は対象外(第3号被保険者になれません)。

※参考記事:夫が65歳の会社員で妻が50代の場合に気をつけること。

ただし、扶養に入るには収入が130万円未満などの条件を満たさなければいけません。条件については下記で説明していきます。

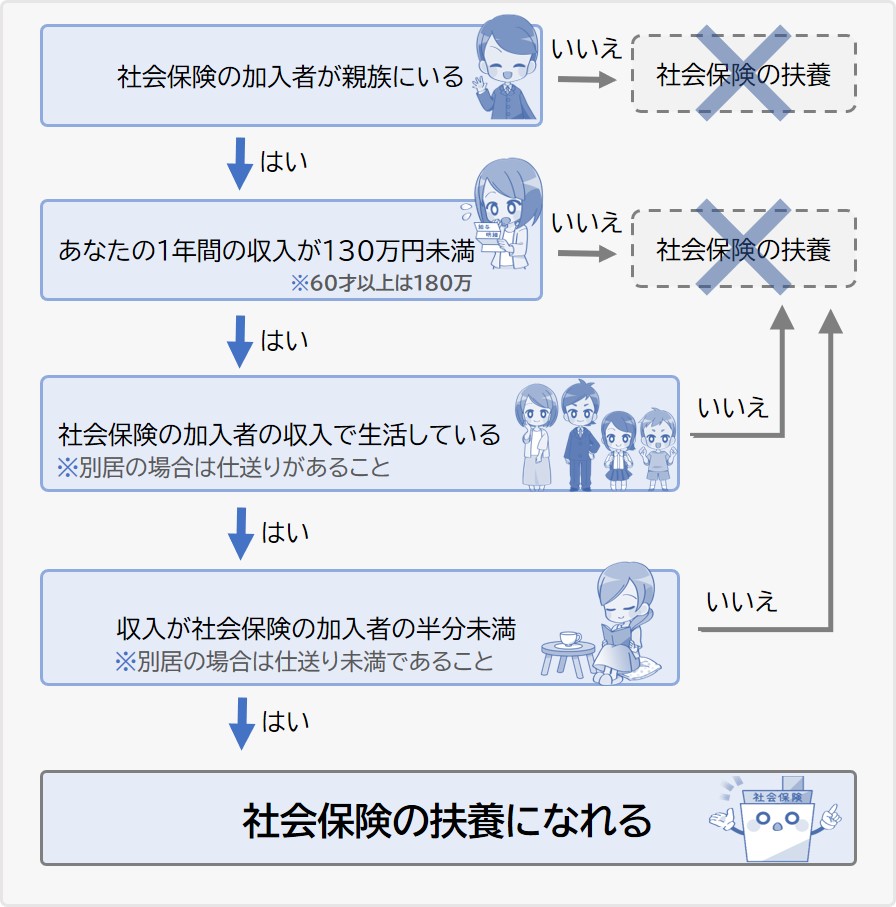

厚生年金(社会保険)の扶養に入るための条件は以下のとおりです。

一番重要なポイントは1年間の収入が130万円未満じゃないと扶養の対象外になるということです。

扶養に入ろうとしている方はチェックしておきましょう。

※厚生年金の加入者の扶養に入っている配偶者は「国民年金第3号被保険者」といいます。

- 厚生年金(社会保険)に加入している方の配偶者であること

※厚生年金に加入しているひとが65歳以上の場合は対象外(第3号被保険者になれません)。

※参考記事:夫が65歳の会社員で妻が50代の場合に気をつけること。 - アルバイトなどで勤務先の厚生年金(社会保険)に加入していないこと

- 20歳以上60歳未満であること

※健康保険の扶養については75歳未満であれば入ることが可能です。 - 1年間の収入が130万円未満であること(つまり、給与収入なら月収108,333円以下であること)。

※障害厚生年金がもらえる程度の障害をもつ場合は年間収入180万円未満

※給与収入には交通費等を含みます。

※1年間の収入とは、過去における収入のことではなく、第3号被保険者に該当する時点および認定された日以降の年間の見込み収入額のことをいいます。

※2026年4月以降から契約にない臨時収入は含まず、契約上の年収見込みで「130万になるかどうか」の判断がされるようになります(つまり、残業代(時間外手当)などは含まれません)。

※失業手当の受給者は日額3,611円以下(60歳以上の場合は日額4,999円以下)であること。

※一時的な理由なら130万を超えても扶養でいられるようになりました。 - 被保険者の収入によって生活をしている(生計を維持している)こと

※別居の場合は定期的な送金により生活していること。

※被保険者の収入でなく、自分の収入で生計を立てている場合は扶養の対象になりません。 - 収入が同居している扶養者(扶養している方)の収入の半分未満であること

別居の場合は収入が扶養者からの仕送り額未満であること

厚生年金の加入者(被保険者)の扶養に入れば「配偶者が支払う国民年金」は0円になります。

※国民年金の支払いは60歳になるまでです。60歳以降は国民年金の支払いは無くなります。

もし、扶養から外れてパートでお金をたくさん稼ぎたい場合は以下の記事をチェックしておきましょう。どれくらい稼げば損しないかなどについてシミュレーションしています。

※扶養から外れようと考えている方はチェックしておきましょう。

パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

※厚生年金に加入しているひとが65歳以上の場合は対象外(第3号被保険者になれません)。

※参考記事:夫が65歳の会社員で妻が50代の場合に気をつけること。