会社員などが加入する社会保険とは?社保と国保はどう違う?

▶社会保険に加入したら保険料は…?

会社員や長時間アルバイトをするひとは社会保険(健康保険・厚生年金)に加入しなければいけない。保険料はそれなりの金額になるので覚悟しておく。

※くわしくは下記で説明しています。

▶社会保険は自分以外の家族も加入できる?

あなたが扶養している親族は保険料が0円で健康保険等に加入することができるメリットがある。

※くわしくは下記で説明しています。

▶国民健康保険となにが違うの?

大きな違いは「扶養の有無」。国民健康保険には扶養のシステムがない。

※くわしくは下記で説明しています。

勤務先で加入する社会保険とは、会社員やパート・アルバイトの従業員といった会社などに雇われている方が加入する健康保険と厚生年金保険の総称※のことをいいます。

※ここで説明する社会保険は、国民すべてが関わる広い意味での社会保険ではありません。

働いていたら勝手に加入していてびっくりする方もいると思いますが、不安になる必要はありません。

なぜ勝手に加入しているのかというと、会社(事業所)は「加入条件を満たした従業員を社会保険に加入させる決まり」を義務付けられているからです。

※加入条件は社会保険の加入条件は8.8万?で説明しています。

健康保険とは:国の(公的)医療保険のうちの1つ。会社員や長時間働くアルバイトの方などが加入する。

厚生年金保険とは:年金制度のうちの1つ。会社員や長時間働くアルバイトの方などが加入する公的年金。

※職業によっては社会保険が適用されず、国民健康保険に加入して勤務することもあります。くわしくはフリーターや会社員で国民健康保険のとき税金や手取りはいくら?で説明しています。

では次に、社会保険の保険料はどれくらいなのかについて下記で説明していきます。健康保険と厚生年金の合計額をシミュレーションしています。

今まで社会保険に加入していなかった方が勤務先で社会保険に加入すると保険料はどれくらいになるのでしょうか。下記に年収ごとの保険料を示します。

社会保険料はそれなりの金額になるので、もしも勤務先の社会保険に加入することになる場合は覚悟しておきましょう。

パートやアルバイトをしている方は参考にしてみてください。

※加入条件は社会保険の加入条件は8.8万?で説明しています。

1年間の収入が106万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約15万円(月額約13,000円)になります。

※手取りは1年間で約90万円になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が115万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約17万円(月額約14,000円)になります。

※手取りは1年間で約97万円になります。

1年間の収入が130万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約19万円(月額約16,000円)になります。

※手取りは1年間で約110万円になります。

1年間の収入が150万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約21万円(月額約18,000円)になります。

※手取りは1年間で約126万円になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が180万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約25万円(月額約21,000円)になります。

※手取りは1年間で約149万円になります。

1年間の収入が200万円のとき

勤務先の社会保険に加入した場合の保険料は年間で合計約29万円(月額約24,000円)になります。

※手取りは1年間で約164万円になります。

※保険料はこちらのページでシミュレーションを行いました。

※社会保険の加入条件はこちら↓

社会保険の加入条件は8.8万?パート主婦やアルバイトも対象?

では次に、社会保険のメリットとデメリットについて下記で説明していきます。メリットを知っておきましょう。

社会保険に加入すれば、安くない保険料を毎月支払うことになります。

ですが、それなりのメリットもあります。勤務先の社会保険に加入すれば年金が増えたり、病気やケガで仕事を休んだときにお金がもらえたり等のメリットがあります。

社会保険に加入したときのデメリット

・毎月、けっこう高い社会保険料を支払うことになる。

※毎月の保険料は上記の項目で説明しています。

※加入条件については社会保険の加入条件は8.8万?パート主婦やアルバイトも対象?を参照。

社会保険に加入したときのメリット

アルバイトやパートの年収103~201万円の壁とは?

では次に、社会保険の扶養について下記で説明していきます。扶養に入ったときのメリットを知っておきましょう。

社会保険は自分の親族などを扶養に入れることができます。たとえば親が子供を社会保険の扶養にいれることができます。

扶養に入った親族(たとえば妻や子供など)は健康保険に加入でき、さらに保険料は0円になるメリットがあります。扶養に入った親族もマイナ保険証を提示すれば病院代が安くなるので安心してください。

ただし、扶養に入るには収入が130万円未満でなければいけない等の条件があります。

※19歳~22歳の場合は150万未満。

くわしく知りたい方は下記の記事で解説しているのでチェックしておきましょう。扶養の対象になる親族についても説明しています。

社会保険(勤務先の健康保険)と国民健康保険はどっちが優れているかについてですが、加入している医療保険は下記のようにその人の職業などでおおまかに4つに区別しているだけであって、どれが優れているというわけではありません。

国保に加入しているフリーターや会社員の税金や手取りはいくら?

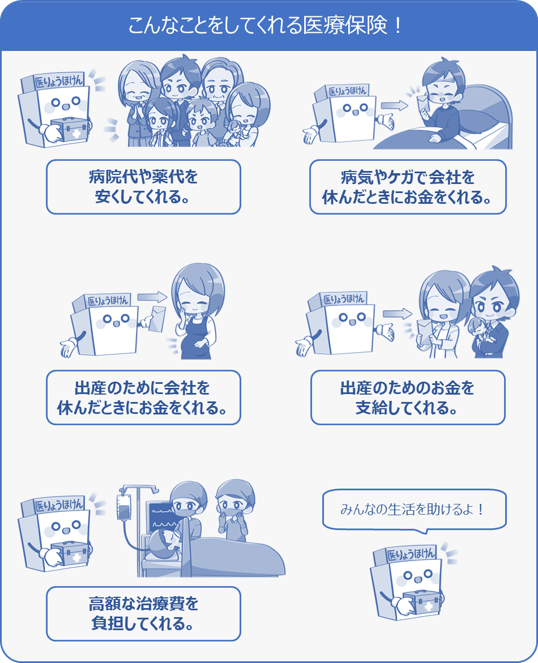

医療保険はそれぞれ職業等で4種類に区分されていますが、病院代を安くしてくれるなどの給付の内容は一緒でほとんど変わりません。

すべての方は下記の4つの医療保険のいずれかに加入することになります。

| ❶ 健康保険 |

会社員や長時間働くアルバイトが加入する ※健康保険組合も含みます。 ※家族を扶養する場合、被扶養者とすることもできる(家族が払う保険料が0円になります)。 |

|---|---|

| ❷ 共済組合 |

公務員が加入する ※家族を扶養する場合、被扶養者とすることもできる。 |

| ❸ 後期高齢者医療制度 |

75歳以上の方が加入する |

| ❹ 国民健康保険 |

上記①②③以外の方(フリーランス・スポーツ選手・アーティスト・タレント・無業者・個人事業主など)が加入する ※勤務先によっては国民健康保険組合の場合もあります。 |

医療保険は病院代を安くしてくれるほかにも、高額な治療費の負担をしてくれるなどの対応をしてくれます。社会保険だとしても国民健康保険だとしても給付の内容はとくに変わらないので安心してください。

※医療保険の給付内容については医療保険とは?を参照。

では次に、社会保険(健康保険)と国保の違いについて下記で説明していきます。違いは保険料だけじゃありません。

加入する医療保険によって大きな違いはありません。

※病院代が安くなる等の給付はほとんど一緒です。

しかし、保険料や扶養のシステム、加入条件などは国民健康保険と健康保険(社会保険)で違いがいくつかあります。それぞれの違いについて以下の表にまとめました。

※保険料の違いについては下記の記事を参照。

社会保険と国民健康保険どっちが安い?

| 国民健康保険 | 健康保険 | |

|---|---|---|

| 加入条件は? | ほかの医療保険の加入条件に該当しない方※はすべて国民健康保険に加入。

※アーティスト・フリーランス・スポーツ選手・タレント・無業者・個人事業主など |

会社に雇われている方で定められた時間以上の勤務をする方は加入。 くわしい加入条件についてはこちらを参照。 退職後も2年間まで任意継続できる。 |

| 扶養は? | 国保には扶養というシステムはない。

世帯の加入者数などで保険料が決まる。 |

年収が130万円未満かつ健康保険に加入していない親族は扶養として加入できる。

扶養として加入した親族は保険料が0円になる。 |

| 保険料は? | 所得や世帯の加入者数などで保険料が増減する。支払いは家庭の世帯主に請求される。 くわしくは国民健康保険とは?を参照。 |

年収によって保険料が増減する。

健康保険の扶養に入っている家族などは保険料が0円。くわしくは健康保険とは?を参照。 |

| どこが運営? | お住まいの市区町村 | 協会けんぽまたは勤務先の保険組合 |

※2024年12月2日以降は保険証の新規発行は無くなりました(マイナンバーカードが保険証の役割を担います)。

社会保険(健康保険)と国民健康保険では、病院代を安くしてくれるなどの給付の内容はほとんど変わりません。

※病院代が3割負担になったり、出産費用で約50万円を支給してくれたりなど。ただし、扶養のシステムや保険料の計算方法などいくつか違いがあるので注意しましょう。

国保に加入しているフリーターや会社員の税金や手取りはいくら?

社会保険と国民健康保険どっちが安い?年収別に比較