パートやバイトで社会保険に入りたくない。理由は?デメリットは?いくら引かれる?

▶バイト先の社会保険に入りたくない理由は?

勤務先の社会保険に加入すると、保険料の支払いが発生し、手取りが減るから。年収によっては加入する前よりも手取りが減ってしまうので注意。

※くわしくは下記で説明しています。

▶バイトやパート先で社会保険に入らなくていい場合は?

パート主婦や学生のバイト先で社会保険に加入しないようにするには収入や勤務時間などの条件にあてはまらないようにする(たとえば月収88,000円未満にしたり、シフトを週20時間未満にする)。

※くわしくは下記で説明しています。

▶週20時間を一度でも超えたら社会保険に加入する?

週20時間を超えたり超えなかったりしたとしても勤務先の社会保険にすぐに加入することはない。

※たとえば、1ヶ月だけ週20時間を超えたり超えなかったりで社会保険に加入することはない。

※つまり、一度だけ条件を満たしたとしても社会保険に加入することはありません。くわしくは下記で説明しています。

▶1回でも月収88,000円を超えたり超えなかったりする場合、社会保険に加入しないといけない?

月収88,000円を超えると加入条件の1つを満たすが、月収88,000円を1ヶ月だけ超えたり超えなかったりしたとしても勤務先の社会保険に加入することはない。

※ただし、数ヶ月続くようであれば社会保険に加入しなければいけない。くわしくは下記で説明しています。

▶パートやアルバイトで社会保険に入らないとどうなる?

※社会保険に入りたくない理由は「保険料を毎月払う」ことが挙げられます。くわしくは下記で説明しています。

勤務先の社会保険に加入したくない理由は手取りが減るからです。

社会保険に加入する前と後の手取りを見た目で比較してみましょう。

※加入条件を満たしているのに入らないようにしているのが発覚すると、事業主と従業員にペナルティ(罰則)を与えられることになります(くわしくは下記で解説しています)。

▼下記のグラフを解説

年収130万未満:社会保険の扶養になっている場合の手取り(オレンジ色のグラフ)

年収130万以上:社会保険に加入した場合の手取り(青色のグラフ)

※40歳未満・社会保険の扶養に入っている場合、として計算しています。

社会保険に加入したくない理由は「手取り」

社会保険に加入すれば社会保険料を毎月支払うことになるので、そのぶん手取りが減ってしまいます。

※たとえば年収130万なら毎月約1.3万(年間約15万円)かかります。

したがって、中途半端な年収だと加入前よりも手取りが減ってしまいます(上記グラフの青色の部分)。なので、損をしないようにするには働く時間を増やして年収を増やす必要があります。

※いくらまで稼げば社会保険加入前よりも手取りが上回るかについては下記の記事で解説しています。

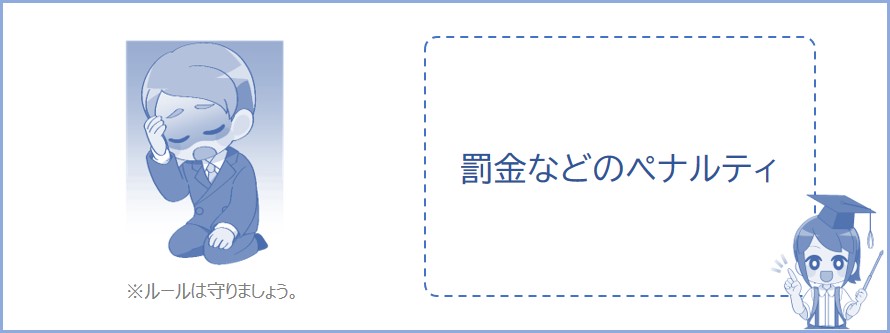

事業主は、条件を満たした従業員を社会保険に加入させる義務があります。

加入条件を満たしているのに、勤務先の社会保険にわざと入らないようにしているのが発覚すると、事業主と従業員にペナルティ(罰則)を与えられることになります。

与えられるペナルティは以下のとおりです。

※社会保険料を払いたくないからといって、わざと社会保険に加入しないとどうなるのかチェックしておきましょう。

また、社会保険に加入したときのメリットとデメリットについても説明しています。

事業主に対する罰則

6月以下の懲役又は50万円以下の罰金

※被保険者の資格の取得などを保険者に届出しなかったり、虚偽の届出をしたときなど。

※健康保険法第208条

従業員に対する罰則

6月以下の懲役又は30万円以下の罰金

※立入検査時に検査を拒んだりしたとき。

※健康保険法第209条

社会保険に加入したときのメリット

・老後の年金が増える(厚生年金が上乗せされる)

・傷病手当や出産手当が利用できる

社会保険に加入したときのデメリット

・安くない社会保険料を毎月支払うことになる。少なくとも毎月約1万(年間約10万円以上)はかかる。たとえば年収180万なら毎月約2万(年間約24万円)かかる。

※加入してすぐにやめる場合は保険料の支払い時期に注意。

では次に、社会保険に加入しないようにする方法について下記で説明していきます。

正社員はもちろん、パートやアルバイトの方も働いてお金を稼いでいれば社会保険に加入しないといけません。

※社会保険が適用されない職場(会社など)は除く。

ですが、パートやアルバイトで加入条件を満たさなければ社会保険に加入する必要はありません。

「アルバイトはしているけど勤務先の社会保険に加入したくない」という方は加入条件をしっかり確認しておくことをオススメします。

※ダブルワークをしている方は両方で条件を満たしていなければ、どちらの勤務先でも社会保険に加入しません。くわしくはダブルワークの社会保険を参照。

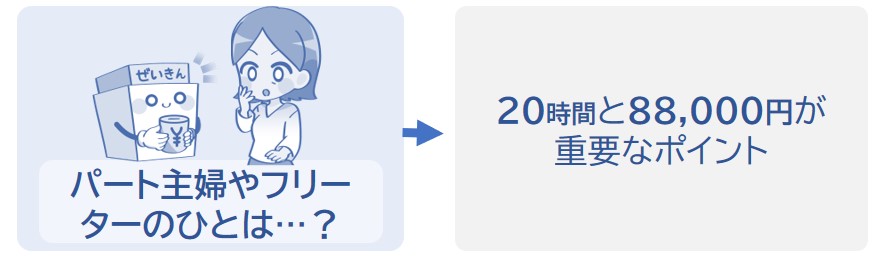

▶月収88,000円未満にする

社会保険の加入条件のひとつが「月収88,000円以上であること」なので、月収をこの金額未満にすれば社会保険に加入しません。

※1回だけ条件を超えてしまった等の場合については下記で説明しています。

※月収8.8万の条件(いわゆる年収106万の壁)は今後2026年後半に無くなる予定です。

▶勤務時間を週20時間未満にする

社会保険の加入条件のひとつが「週の所定労働時間が20時間以上であること」なので、この時間未満にすれば社会保険に加入しません。

※所定労働時間とは、就業規則などによって決めた労働時間。労働時間が週20時間未満なら月収が88,000円以上でも加入しません(月収8.8万の条件(いわゆる年収106万の壁)は今後2026年後半に無くなる予定です)。

※学生の場合や特定適用事業所じゃない場合は下記で解説。

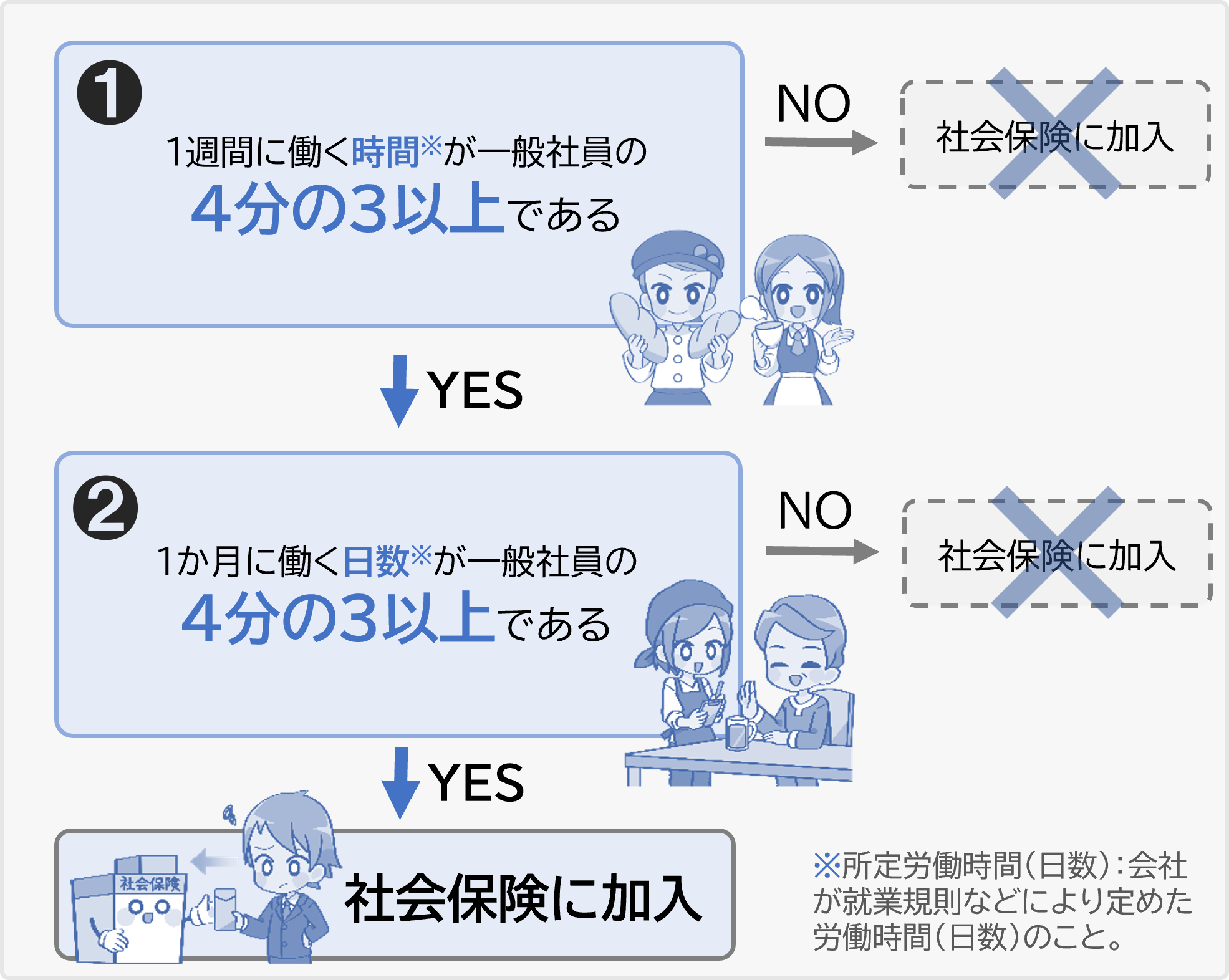

▶勤務時間と日数を一般社員の3/4未満にする

学生や特定適用事業所以外の勤務先で働いている場合は、社会保険の加入条件が「週の所定労働時間が一般社員の3/4以上であること」なので、この時間未満にすれば社会保険に加入しません。

※週30時間未満にすれば加入しません(一般社員の労働時間が週40時間である場合)。

※所定労働時間とは、就業規則などによって決めた労働時間。

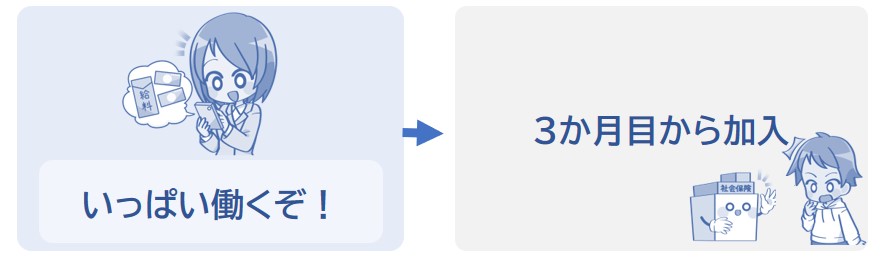

ただし、たまたま今月1ヶ月だけ働く時間が少し多くなったなどで加入条件を満たしてもすぐに加入することはありません。くわしくは次の項目で説明していきます。

加入条件を満たせば「社会保険に入りたくない」といっても加入することになります。

ですが、繁忙期などの理由で、特定の期間だけアルバイトやパートなどの「週の所定労働時間」が20時間を超えて定められている場合については除外されます。

※所定労働時間とは、勤務先との契約上で決められた労働時間。

また、所定労働時間が週20時間未満でも、たまたま20時間を超えたり超えなかったりしたからといって、すぐに保険に加入したり抜けたり(資格を喪失)するわけではありません。

※バイトで1ヶ月だけ88,000円を超えてしまってどうしたらいいのか…と不安になる必要はありません。たとえば、1ヶ月だけ88,000円を超えたり超えなかったりしたからといって勤務先の社会保険にすぐに加入したり、脱退させられることはありません。

※参照:日本年金機構短時間労働者に対する健康保険・厚生年金保険の適用の拡大適用拡大Q&A集pdf

契約上の所定労働時間が週20時間未満でも、2ヶ月連続で実労働時間が週20時間を超え、月収が88,000円以上になり、これからもそれが続くと見込まれる場合には3ヶ月目から社会保険に加入することになるので気をつけましょう。

※したがって、普段はシフトが少ないひとがひと月だけ収入が増えたからといってすぐに社会保険に加入することはありません。今後も加入条件を満たすことが明らかであれば社会保険に加入することになります。

※そのほか下記の加入条件を満たしている場合。

※所定労働時間とは、勤務先との契約上で決めた労働時間のこと。

▶学生または特定適用事業所じゃない場合

この場合は、「週の所定労働日数と時間が一般社員の4分の3以上であること」が社会保険の加入条件になります。

※くわしい加入条件は下記で説明しています。

※特定適用事業所とは:大きめの事業所のこと。

したがって、契約上の労働時間と労働日数が4分の3未満でも、2ヶ月連続で実際の労働時間および日数が4分の3以上になり、それが続くと見込まれる場合には3ヶ月目から社会保険に加入することになります。

※パートで週の労働時間が30時間以上、月の労働日数が16.5日以上になることが2ヶ月続くなど※1。

※1 一般社員の所定労働時間が週40時間で勤務日数が月22日の場合。

※参照:日本年金機構短時間労働者に対する健康保険・厚生年金保険の適用の拡大適用拡大Q&A集pdf

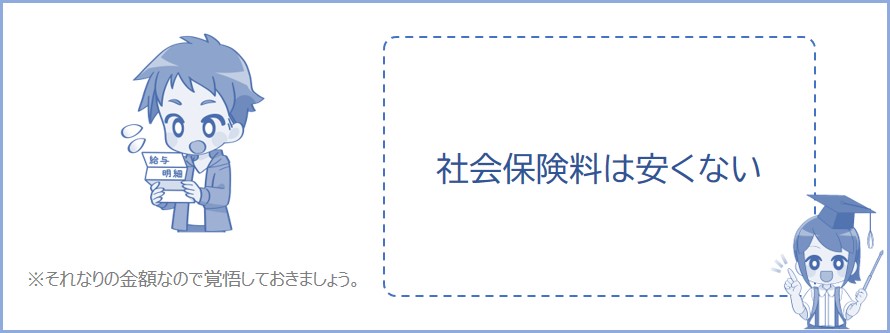

社会保険に加入するとどうなるのかというと、自分で保険料を支払うことになります。

下記のシミュレーションを見てわかるように、保険料は安い金額では無いのでそれなりに覚悟しておきましょう。

今まで社会保険に加入していなかった方が社会保険に加入したとき、保険料はどれくらいになるのか以下にシミュレーションしました。パートやアルバイトなどの方はチェックしておきましょう。

1年間の収入が106万円のとき

勤務先の社会保険に加入した場合の保険料は年間で約15万円(月額約1.3万円)になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が115万円のとき

勤務先の社会保険に加入した場合の保険料は年間で約17万円(月額約1.4万円)になります。

1年間の収入が130万円のとき

勤務先の社会保険に加入した場合の保険料は年間で約19万円(月額約1.6万円)になります。

※保険料はこちらのページでシミュレーションを行いました。

1年間の収入が150万円のとき

勤務先の社会保険に加入した場合の保険料は年間で約21万円(月額約1.8万円)になります。

1年間の収入が200万円のとき

勤務先の社会保険に加入した場合の保険料は年間で約29万円(月額約2.4万円)になります。

※保険料はこちらのページでシミュレーションを行いました。

ここでいう「社会保険」とは、勤務先で加入することになる「健康保険および厚生年金」のことです。

社会保険の加入条件を満たせば健康保険と厚生年金に加入することになります。

これらの保険料は月収※が多ければ金額が多くなります。したがって、たくさん給料をもらっているひとほど保険料が高くなります。

※厳密には標準報酬月額のこと。

※社保に加入したくないひとは上記の項目をチェックしておきましょう。

パート主婦は年収いくらがお得なの?103~150万円の年収別

では次に、アルバイト先の社会保険の加入条件について下記で説明していきます。

※条件を満たせば、高校生や大学生だとしても加入することになります。親の社会保険の扶養から外れたくない方などはチェックしておきましょう。

アルバイトだとしても加入条件を満たせば社会保険に加入することになります。

※高校生や大学生だとしても加入することになります。

※社会保険が適用されない職場(会社など)でアルバイトしている場合は除く。くわしくは国保に加入しているフリーターを参照。

加入条件を「学生の場合」と「学生以外の場合」に分けてわかりやすく説明しています。社会保険に加入したくない方はチェックしておきましょう。

あなたが学生※などの場合は雇用契約で次の①と②の両方にあてはまったとき、収入にかかわらず社会保険に加入して保険料を支払うことになります。

※夜間学部や休学中の学生は学生以外の場合の条件になります。

※特定適用事業所以外の勤務先の方もこちらの条件が判定基準になります。

※社会保険が適用されている職場に限ります。

※参照:日本年金機構適用事業所と被保険者

上記の条件のとき、あなたがアルバイト・パート先で週30時間以上、月16.5日以上働く雇用契約なら社会保険の加入条件を満たすことになります(上記の条件❶と❷)。

つまり、勤務先の社会保険に加入したくないひとは、週30時間未満または月16.5日未満にすれば社会保険に加入せずにすむということです。

※ただし、普段は加入しておらず、「今月だけ条件を満たしてしまった」等の理由ならすぐに加入することはありません。くわしくはページ上記で説明しています。

※勤務先によっては上記よりも働く時間が短い場合でも加入することがあります。

こんなページもみられています

学生で収入100~150万円のとき税金や親の負担は?

あなたがフリーターやパート主婦など(学生以外)である場合、以下の要件1~5をすべて満たすとき社会保険に加入して保険料を支払うことになります。

社会保険の加入要件1~5

- 週の所定労働時間が20時間以上であること

- 雇用期間が2か月を超えることが見込まれること

※令和4年10月に改正されました。 - 月額賃金が88,000円以上であること(年収約106万円)※

※深夜割増分は含みません。

※月収8.8万の条件(いわゆる年収106万の壁)は今後2026年後半に無くなる予定です。 - 学生でないこと

ただし、次にあてはまる学生は除きます。

・卒業見込証明書を有する方で、卒業前に就職し、卒業後も引き続き同じ事業所に勤務する予定の方

・休学中の方

・大学の夜間学部および高等学校の夜間等の定時制の課程の方等 - 特定適用事業所(常時50人を超える被保険者を使用する企業)に勤めていること

※令和6年10月に50人超に改正。

①.労使合意(働いている方々の2分の1以上と事業主が社会保険に加入することについて合意すること)に基づき申出をする法人・個人の事業所

②.地方公共団体に属する事業所

上記の5にあてはまらないような中小規模な会社で働いている場合は加入条件を満たしません。

なので、このような場合は上記の学生の場合で説明した加入条件が適用されます。中小規模の企業や会社で働いている方は上記の加入条件をチェックしておきましょう。

※参照:日本年金機構短時間労働者に対する健康保険・厚生年金保険の適用の拡大

勤務先の社会保険に加入したくないひとは、上記の条件1~5のいずれかを満たさないようにすれば社会保険に加入しないで働くことができます。

※学生の場合は上記の条件を参照。

たとえば月収88,000円未満にする、または週の勤務時間を20時間未満にしたり、働く時間などを調整すればいいということです。

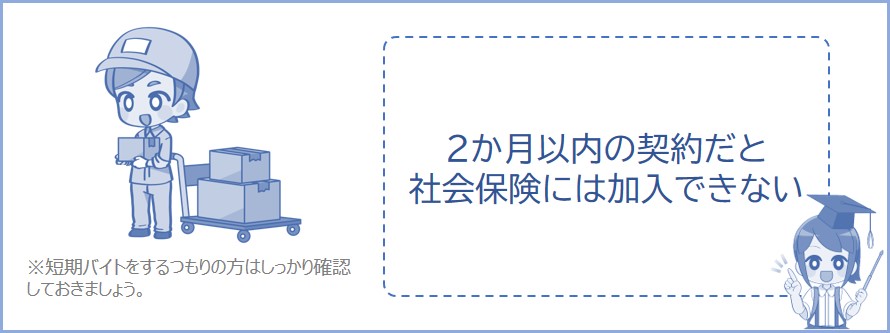

派遣社員や短期アルバイトの方も条件を満たせば社会保険に加入することになります。

ただし、雇用契約が2か月以内の場合には条件を満たしても社会保険に加入できません。

※社会保険に加入するには雇用契約の期間が2か月を超えていなければなりません。

※2022年10月からは当初の雇用期間が2か月以内であっても、2か月を超えて雇用されると見込まれる場合は契約当初から社会保険に加入することになります。

たとえば雇用契約が2か月以内の短期バイトや派遣社員の場合は社会保険に加入できません。2か月を超える契約であり、上記の条件を満たしていれば社会保険に加入することになります。

※ほかにも季節的業務(積雪など自然現象の影響を受ける業務)や臨時的事業(普段行われない業務イベント等)の事業所に雇われて働くひとは社会保険に加入できません。

ただし、季節的業務で4か月を超えて雇用される場合、臨時的事業で6か月を超えて雇用される場合は、当初から社会保険に加入することになります。

※参照:日本年金機構適用事業所と被保険者

▶社会保険に加入すると保険料がかかるの?

社会保険の保険料は10万円を超えるので覚悟しておく。

※くわしくは上記で説明しています。

▶少しだけ勤務時間が増えてしまったときは?

たまたま加入条件を満たした程度なら、すぐに社会保険に加入することはない。

※くわしくは上記で説明しています。

▶社会保険に加入しないようにするには?

社会保険に加入しないようにするには収入や勤務時間などを調整すればいい。

※加入条件は上記で説明しています。

勤務先の社会保険に加入したくない方は働く時間などを調整するようにしましょう。ただし、たくさん稼ぎたいなら社会保険に加入してガンガン稼ぐことをおすすめします。

関連記事(役に立つページ)

社会保険の扶養とは?保険料が0円になる?収入などの条件は?

パート主婦は年収いくらがお得なの?103~150万円の年収別