フリーターや会社員で国民健康保険のとき税金や手取りはいくら?

▶国保加入者の税金や手取りはいくら?

年収120万なら国民健康保険料は約8.1万、手取りは約89万。

年収130万なら国民健康保険料は約9.3万、手取りは約98万。

年収150万なら国民健康保険料は約11.7万、手取りは約115.6万

年収200万なら国民健康保険料は約17.2万、手取りは約156万

年収300万なら国民健康保険料は約25.4万、手取りは約238万になる。

※国民年金21.5万を支払っている場合。

※税金などくわしくは下記でシミュレーションしています。

▶親に扶養されている場合はいくらまで稼げる?

親に扶養されているなら130万に気をつける。130万以上になると社会保険の扶養を外れるので、自分で保険料を払うことになる。また、136万を超えれば親の税金が上がってしまうので、世帯の手取りが減ってしまう。

※くわしくは下記で説明しています。

勤務先から給料をもらっていても社会保険に加入できない場合があります。

※5人未満の個人経営の飲食店など。

※ほかにも、アルバイトをしているが社会保険の加入条件を満たしていない場合など。

このような場合、国民健康保険に加入しながら働いて稼ぐことになります。

※社会保険の扶養に入っている場合は除きます。

国保に加入しつつ給料をもらっている方は、税金や保険料、手取りがいくらになるか等についてザッと把握しておきましょう。

▶国保加入者の税金や手取り

社会保険に加入している場合と比べて、金額が多少異なるので注意。

※くわしくは下記で説明しています。

▶扶養されている場合

社会保険の扶養に入っているなら130万に気をつける。

親族の扶養親族に入っているなら136万に気をつける。

▶国保と社会保険どっちが得?

年金の支払いも込みで考えると、年収300万~350万以上で社会保険のほうが高くなる傾向。

※加入者1人の場合。くわしくは下記で説明しています。

「加入条件を満たしていない」もしくは「強制適用されない職場」である場合、社会保険に加入せずに働くことになります。

下記のような場合、社会保険に加入していなくても罰則が与えられることはないので安心してください。

※フリーターやパート主婦の方などはチェックしておきましょう。

▶加入条件を満たしていない場合

パートやアルバイトとして働く時間や日数が少なく、加入条件を満たしていなければ社会保険には加入できません。

※社会保険の扶養に入っている場合は除きます。

▶強制適用されない職場の場合

個人経営の飲食店や農林水産業などのような「非適用業種」や従業員が5人未満の個人事業主が経営する事業所の場合、働く時間や日数にかかわらず社会保険に加入することは出来ません。

※ただし、事業所で働く半数以上の人が同意し、事業主が申請すれば、従業員全員が社会保険に加入することになります(適用事業所になる)。

※非適用業種とは、飲食店や農業、林業、漁業、旅館、理美容店などがあてはまります。

※参照:日本年金機構適用事業所と被保険者

では次に、国民健康保険に加入して働いたとき税金や手取りなどはいくらになるかについて下記で説明していきます。社会保険の場合と異なります。

国民健康保険に加入している場合の税金や手取りなどについて年収別にシミュレーションしました。

社会保険の扶養を抜けたフリーターや18歳未満の学生アルバイト、パート主婦の方などはザッと把握しておきましょう。

また、社会保険が適用されない職場で年収400万円を超える方などはチェックしておきましょう。

※40歳未満、独身、扶養親族なし、としてシミュレーションしています。

※税金等はこちらのシミュレーションで計算しています。

| 年収 | 税金 | 保険料 | 手取り |

|---|---|---|---|

| 100万円 | 0円 所得税0円 住民税0円 |

約28.2万円 国民年金約21.5万 国保約6.7万 |

約71万円 |

| 110万円 | 0円 所得税0円 住民税0円 |

約28.5万円 国民年金約21.5万 国保約7万 |

約81万円 |

| 120万円 | 5,000円 所得税0円 住民税5,000円 |

約29.6万円 国民年金約21.5万 国保約8.1万 |

約89万円 |

| 130万円 | 約5,000円 所得税0円 住民税約5,000円 |

約30.8万円 国民年金約21.5万 国保約9.3万 ※所得が少なければ国民年金が免除できる場合があります。 |

約98万円 |

| 140万円 | 約0.5万円 所得税0円 住民税約0.5万 |

約32万円 国民年金約21.5万 国保約10.5万 |

約107万円 |

|---|---|---|---|

| 150万円 | 約0.5万円 所得税0円 住民税約0.5万 |

約33.2万円 国民年金約21.5万 国保約11.7万 |

約115.6万円 |

| 200万円 | 約4.6万円 所得税0円 住民税約4.6万 |

約38.7万円 国民年金約21.5万 国保約17.2万 |

約156万円 |

| 250万円 | 約9.2万円 所得税約9,600円 住民税約8.2万 |

約42.8万円 国民年金約21.5万 国保約21.3万 |

約197万円 |

| 300万円 | 約13.8万円 所得税約2.5万 住民税約113,000万 |

約46.9万円 国民年金約21.5万 国保約25.4万 |

約238万円 |

※金額は国保と給与シミュレーションで計算。

※所得が少なければ国民年金が免除できる場合があります。

※世帯の所得が少なければ国民健康保険料が減額される場合があります。

※社会保険に加入して働く場合はフリーターで130万円超えると損?年収いくらがベスト?を参照。

※「国民健康保険組合」の場合は、保険組合のルールによって保険料が変わります(定額の場合もあれば、所得が増えれば保険料も増額する場合もあります)。

社会保険に加入している場合と比べると税金額が少し異なります。これは、社会保険料控除の金額が違うためです。国保と国民年金の金額が社会保険料(厚生年金と健康保険料)と違うので、同じ年収でも税金額がすこし違うんです。

※社会保険に加入した場合の金額はこちら→年収103万・130万・150万・170万のとき税金と保険料はいくら?

※収入が400万~1,000万円の場合の税金や手取りについては下記で説明しています。

※40歳未満、独身、扶養親族なし、としてシミュレーションしています。

| 年収 | 税金 | 保険料 | 手取り |

|---|---|---|---|

| 400万円 | 約23.6万円 所得税約5.8万 住民税約17.8万 |

約55.6万円 国民年金約21.5万 国保約34.1万 |

約319万円 |

| 500万円 | 約34.2万円 所得税約9.4万 住民税約24.8万 |

約64.5万円 国民年金約21.5万 国保約43.5万 |

約398万円 |

| 1,000万円 | 約148.7万円 所得税約84万 住民税約64.7万 |

約112.7万円 国民年金約21.5万 国保約91.2万 |

約734万円 |

※税金等はこちらのシミュレーションで計算しています。

※「国民健康保険組合」の場合は、保険組合のルールによって保険料が変わります(定額の場合もあれば、所得が増えれば保険料も増額する場合もあります)。

社会保険が適用されていないからといって、手取りが極端に変わることはありません。

※扶養親族がいない場合。

ただし、厚生年金に加入できないので、老後の年金は少なくなります。年金を増やしたければiDeCoなどを利用しましょう。

また、年収300万円以上になると、社会保険に加入していないほうが手取りが上回ることが多くなります。

※収入が給与のみ、世帯で国民健康保険の加入者が1人の場合。

では次に、国民健康保険に加入して働く人で扶養されている場合について下記で説明していきます。年収をいくらにしたらいいのか不安なひとはチェックしておきましょう。

国民健康保険に加入しながら、勤務先から給料をもらっている場合、いくらまで働いていいのか不安になる方もいると思います。

扶養の有無でお得な年収を下記にまとめました。

※社会保険の扶養に入っていない場合として説明しています。

扶養されている方(学生など)はいくらまで働いて稼いでいいのかチェックしておきましょう。

妻または夫に扶養されている場合、年収169万円を超えると配偶者の税金が徐々に上がり始めます。

※ただし、損するわけではありません。くわしくは国保の妻はパートでいくらまで働いてもいい?で解説しています。

▶誰にも扶養されていない場合

誰にも扶養されていなければ、1年間に稼ぐ金額を気にする必要はありません。たくさん稼げばそれだけ手取りが増えるので、ガンガン働いて稼いでください。

▶親族(親など)に扶養されている場合

親などに扶養されている場合、1年間(1月~12月まで)の収入は130万円以下にするのがオススメです。社会保険の扶養に入っている場合、130万以上になると扶養を外れて自分で保険料を払うことになります。

また、136万円を超えると扶養親族の対象から外れてしまいます。そうなれば、親族の税金は約5万円~17万円増えてしまいます。

※親が扶養控除を使えなくなるため。くわしくは↓の記事で解説。

※フリーターや16才以上の学生が親の扶養から外れるといくらかかる?

※2026年(1月~12月末まで)の収入からは103万ではなく136万以下まで扶養親族の対象になります(2026年の税制)。

※19歳~22歳の場合は年収159万まで稼いでも親の税金は増えません。

※今年1月~12月の給与が対象です。たとえばその月の勤務分の給与が翌月に支給されるなら、前年12月~今年11月に勤務したぶんの給与が1年間の給与収入となります。

もし、国保に加入しながら136万円を超えるなら150万円以上稼がないと、「世帯の手取り」が少なくなってしまう場合があります。

※親が国民健康保険の場合、130万の壁は関係ありません。収入が増えれば国民健康保険料も増えます(金額は上記表を参考にしてみてください)。

※学生の場合は年収194万円まで学生納付特例を利用できるので、保険料の支払いを先送りできます。

※勤務先の社会保険に加入する場合は、年収150万円以上稼がないと手取りが減る場合があります。くわしくはフリーターで130万円超えると損?で説明しています。学生の場合は子供が103万超えたらで説明しています。

※さらに親の勤務先によっては、扶養を外れると会社独自の福利厚生(扶養手当や家族手当)がもらえなくなる場合があります。

※こんなページもみられています

年収100万~600万の国民健康保険料はいくら?

国保に加入する?それとも扶養でいる?どっちがいい?

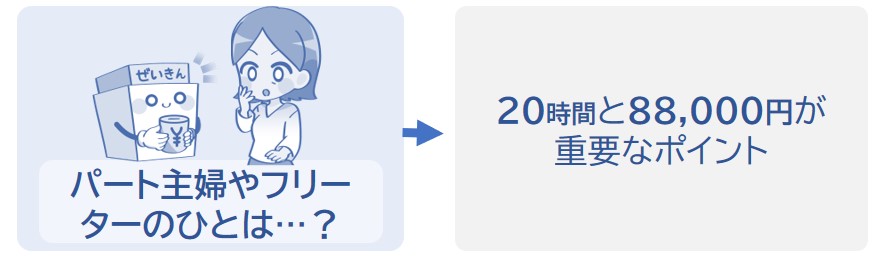

何らかの理由で勤務先の社会保険に加入したくないという方もいると思います。

そのような場合、加入条件を満たさないように働く時間などを調節しましょう。

たとえば働く時間を週20時間未満にしたり、月収8.8万円未満にすれば社会保険に加入せずに働くことができます。くわしくは下記の記事で説明しています。

国民健康保険も社会保険も給付の内容はほとんど違いはありません。

※たとえば医療費の窓口負担が3割になるなどの給付は一緒です。

また、はたらく時間などの条件を満たせば強制的に社会保険に加入することになるので、国民健康保険または社会保険に加入するかを選択することはできません。

※社会保険が適用されない勤務先の場合は国民健康保険しか加入できません。

したがって、たくさん給料を稼ぎたい方は社会保険などのことは気にせずにガンガン働くことをオススメします。

保険料は大きく差が出る場合があります。

※国民健康保険の保険料率が市区町村によって大きく異なるため。

※年収200万だと社会保険料は年間約10万円、国保は約15.7万円になります。

※独身・給与収入のみ・40歳未満でシミュレーション。

たとえば東京都の場合、年収300万~350万以上になると社会保険のほうが保険料が高くなる傾向があります。くわしくは下記の記事で説明しています。

※「国民健康保険料が高いなぁ」と感じているひとり暮らし年収300万円未満のフリーターの方は、社会保険が適用される勤務先に転職してもいいかもしれません。

社会保険と国民健康保険どっちが安い?年収別に比較

▶社会保険に加入できない職場もあるの?

勤務先が個人経営の飲食店などのような非適用業種の場合は社会保険に加入できない。

※くわしくは上記で説明しています。

▶社会保険とくらべて何か変わることはある?

社会保険が適用されていないからといって、手取りが極端に変わることはない。ただし、社会保険に加入している場合と比べて老後の年金は少なくなる。

※くわしくは上記で説明しています。

▶国保と社保で保険料はどっちが高いの?

国保と社保どちらも給付はそれほど変わらない。年収300万~350万以上から社会保険料のほうが高くなる傾向がある。

※くわしくは上記で説明しています。

ですが、社会保険に加入できないからといって、手取りが極端に少なくなったり損するわけではありません。

※ただし、厚生年金に加入できないことで老後の年金は少なくなる傾向があることは覚えておきましょう。

国保に加入の給与所得者シミュレーション

年収の壁とは?アルバイトの103万の壁~201万の壁を解説