社会保険と国民健康保険どっちが安い?年収別に2つを比較

会社員やアルバイトの方が会社などに勤務しているときは社会保険(健康保険)に加入することになります。

ですが、退職して社会保険から脱退した後は国民健康保険に加入することになります。

※親族の社会保険の扶養に入る場合は除く。

どちらの保険も加入している間は保険料を支払うことになるのですが、それぞれ保険料が異なるので注意しましょう。

国民健康保険は前年1月~12月までの所得をもとに計算されるので、会社を退職して収入が0円になったとしても最初の年は保険料が安くありません。また、退職前に加入していた社会保険(健康保険)よりも保険料が高くなる場合があります。

※40歳未満、年収400万なら退職後の保険料は約33.3万円になります。くわしい金額は下記表でまとめています。

ちなみに、もし去年1月~12月までの所得が0円なら国保の保険料は1年間で約20,000円になります(7割減額されるため)。

※お住まいの市区町村によって保険料は異なります。

※減額されなければ約6万~8万円になります。

では次に、社会保険と国民健康保険の保険料がいくら違うのか下記で説明していきます。金額をシミュレーションしているのでどっちがいいか気になる方はチェックしておきましょう。

給与所得者(会社員やパート主婦・アルバイトなど)の保険料について年収別にシミュレーションしました。

ちなみに、下記の表の国民健康保険料については「会社などを退職して最初の年の保険料」または「国保に加入しながら働く場合の保険料」として計算しています。

※国保に加入しながら働く場合の税金などについてはこちらのページで説明しています。

どちらの保険料が安いのかなど気になる方は下記を参考にしてみてください。

※独身・サラリーマン・40歳未満・世田谷区でシミュレーション。

※健康保険料率は「協会けんぽ」の数値を使用しています。

※社会保険はこちらのページで計算しました。

※国民健康保険はこちらのページで計算しました。

※年収は給与収入だけの場合。

| 年収 | 社会保険 (健保) |

国民健康保険 |

|---|---|---|

| 100万円 | 年間約53,000円 ※ひと月あたり約4,400円。 |

年間約66,000円 ※ひと月あたり約5,500円。 ※減額された場合は約34,000円になります。 |

| 150万円 | 年間約76,000円 ※ひと月あたり約6,300円。 |

年間約118,000円 ※ひと月あたり約9,900円。 ※減額された場合は約105,000円になります。 |

| 200万円 | 年間約102,000円 ※ひと月あたり約8,500円。 ※厚生年金と合わせると約289,000円になります。 |

年間約157,000円 ※ひと月あたり約13,000円。 ※国民年金とセットで約367,000円になります。 |

| 250万円 | 年間約120,000円 ※ひと月あたり約10,000円。 ※厚生年金と合わせると約340,000円になります。 |

年間約193,000円 ※ひと月あたり約16,000円。 ※国民年金と合わせると約403,000円になります。 |

| 300万円 | 年間約156,000円 ※ひと月あたり約13,000円。 ※厚生年金と合わせると約440,000円になります。 |

年間約229,000円 ※ひと月あたり約19,000円。 ※国民年金と合わせると約439,000円になります。 |

| 350万円 | 年間約180,000円 ※ひと月あたり約15,000円。 ※厚生年金と合わせると約510,000円になります。 |

年間約266,000円 ※ひと月あたり約22,000円。 ※国民年金と合わせると約476,000円になります。 |

| 400万円 | 年間約204,000円 ※ひと月あたり約17,000円。 ※厚生年金と合わせると約577,000円になります。 |

年間約306,000円 ※ひと月あたり約25,500円。 ※国民年金と合わせると約516,000円になります。 |

| 500万円 | 年間約246,000円 ※ひと月あたり約20,500円。 ※厚生年金と合わせると約696,000円になります。 |

年間約390,000円 ※ひと月あたり約32,500円。 ※国民年金と合わせると約600,000円になります。 |

| 700万円 | 年間約354,000円 ※ひと月あたり約29,500円。 ※厚生年金と合わせると約1,002,000円になります。 |

年間約560,000円 ※ひと月あたり約46,700円。 ※国民年金と合わせると約770,000円になります。 |

※独身・サラリーマン・40歳未満・世田谷区でシミュレーション。

※社会保険料はこちらでシミュレーションしました。

※国民健康保険料はこちらでシミュレーションしました。

※国民健康保険は前年1月~12月までの所得をもとに計算されるので、会社を退職して収入が0円になったとしても最初の年は保険料が安くありません。くわしくは下記のページで説明しています。

では、上記のシミュレーション表を見て比べてみましょう。

※上記表の国民健康保険料については「会社を退職して最初の年の保険料」として計算しています。

※加入者1人・40歳未満・世田谷区でシミュレーション。

国民健康保険と社会保険(健康保険)の保険料をくらべてみると、国保のほうが高くなっています。ただし、「健康保険と厚生年金を合わせた金額」と「国民健康保険と国民年金を合わせた金額」をくらべてみると、年収300万円~350万円以上のひとは「健康保険と厚生年金を合わせた金額」のほうが高くなります。

※市区町村や加入している保険組合によって金額が多少異なるので、自分でシミュレーションしてみることをオススメします。

また、去年1年間(1月~12月まで)の所得が少なければ国民健康保険が安くなったり、年金を免除することができます。退職後にしばらくお金を稼ぐ予定のないひとは下記のページをチェックしておきましょう。

退職してすぐの保険料、翌年の保険料、翌々年の保険料を大まかにシミュレーションしています。

では次に、健康保険の任意継続について下記で説明していきます。場合によっては国保よりも保険料が安くなるときがあります。どっちのほうがお得になるかシミュレーションしておきましょう。

退職後は健康保険を抜けて国民健康保険に加入することになります。

※親族の健康保険の扶養に入る場合は除く。

ですが、本人が希望すれば退職したあとも勤務先の健康保険に加入することができます。

これを健康保険の任意継続といいます。

※任意継続は保険料を期限までに納付することによって個人の希望で加入期間を継続する制度です(申請が必要)。

任意継続することで保険料は全額負担になりますが、ひとによってはメリットがあります。

任意継続すると以前よりも保険料が安くなったり、加入している保険組合によっては「ほかの公的保険よりも病院代が安くなる」などの給付を退職後も引き続き受けることができます。

たとえば退職前の給料が高かったひとは任意継続にしたほうが安くなる場合が多いです。

※扶養する家族がいる場合も国民健康保険より安くなる場合が多いです。

退職する前にどっちがお得になるか比較して、任意継続にするか国民健康保険に加入するか選択しましょう。

※くわしくは下記の記事で説明しています。年収360万など金額ごとにシミュレーションしています。

退職後は「任意継続か国民健康保険」のどちらがいいのか、国民健康保険に切り替える前にシミュレーションしておくことをオススメします。

※社会保険から国保に切り替えるときは手続きが必要です。離職票などの書類を持参して役所で加入手続きをしましょう。

では次に、社会保険をやめたらどうなるのかについて下記で説明していきます。退職するつもりの方などはチェックしておきましょう。

パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

退職して社会保険から脱退したからといって、デメリットや不利益があるわけではありません。

※勤務先独自の給付は受けられなくなります。

病院代が3割負担になるなどの給付は社会保険(健康保険)も国保も同じなので安心してください。

※デメリットは国民健康保険への加入手続きをしに役所に行くのが面倒なことくらいです。

※国民健康保険だと「出産手当金」や「傷病手当」は受けられません。

メリット

・ひとによっては保険料の支払いが安くなる。

※去年の所得が少なければ国保の保険料が減額されます(金額は上記表)。

デメリット

・厚生年金を抜けるので老後の年金に影響が出る。

※厚生年金の加入期間が長いほど年金が上乗せされる。

・傷病手当や出産手当が利用できない。

保険料については、退職前の年収によって「社会保険」と「国保」で大きく異なるので、自分の保険料をザッと把握しておくことをオススメします。注意する点は、国民健康保険には親族を扶養に入れるシステムがないことです。

たとえば今まであなたの社会保険の扶養に家族が入っていた場合、あなたが国民健康保険に加入すればあなたの家族も加入することになります。

したがって、保険料が大きく増加する場合があるので心の準備をしておきましょう。

※ただし、あなたの配偶者などが社会保険に加入していれば、配偶者等の扶養に入ることができます(加入条件あり)。

※上記で説明した任意継続のほうが保険料が安くなる場合があるので、比較することをオススメします。

では次に、社会保険と国民健康保険の計算方法の違いについて下記で説明していきます。保険料以外の違いもチェックしておきましょう。

給付される内容についてはどちらの保険も大きな違いはありません。

※それぞれの違いは下記の表にまとめています。

※くわしくは医療保険とは?を参照。

保険に加入していれば病院代が3割負担になったり、赤ちゃんが生まれたら出産費用が支給されたりします。

※ほかにも100万円などの高額な治療費には上限がつくられるなど。くわしくは高額療養費制度を参照。

しかし、保険料や加入条件などは国民健康保険と健康保険(社会保険)で違いがいくつかあります。

※社会保険料(健康保険)と国保の保険料の違いについて把握しておきましょう。

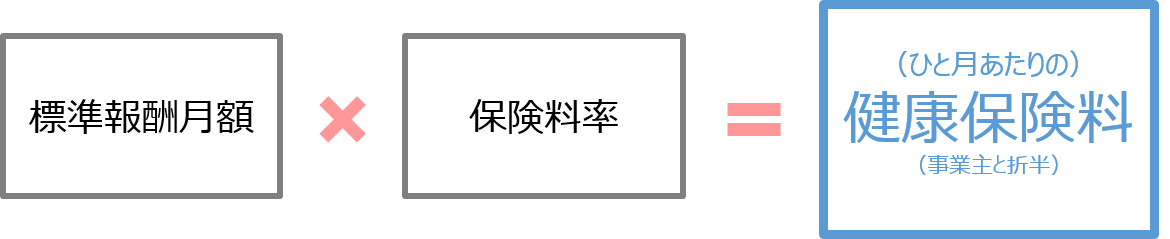

※健康保険料の半分は事業主が支払ってくれます。

※標準報酬月額とは月収を区切りのよい幅で分けた金額のこと。

計算過程

月収が25万円(年収300万円)とすると、標準報酬月額は26万円となるので、保険料率10%をかけると月額の保険料は、

※半額分は事業主が支払うので÷2をして計算しています。

※東京都の場合、24年度は9.98%(25年度は9.91%)

となります。したがって年間の保険料は、

となります。

※保険料率は協会けんぽの数値(全国平均)で計算しています。

※保険料はこちらのシミュレーションで計算。手取り収入や税金も気になるという方は計算してみましょう。

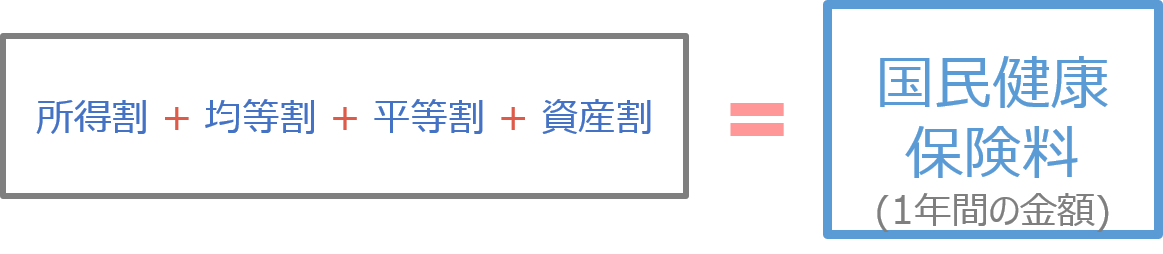

所得割:(去年1年間の所得金額-43万円)×所得割率

均等割:均等割額×加入者数

平等割:定額

資産割:固定資産税×資産割率

所得割・均等割などについてはこちらを参照。

※国民健康保険組合の場合は、保険組合のルールによって変わります(定額の場合もあれば、所得が増えれば保険料も増額する場合もあります)。

計算過程

保険料は「所得割と均等割」の合計となります(平等割と資産割が0円の場合)。まず所得割を計算します。年間の給与収入200万円(給与所得132万円)、所得割率を11.49%とすると所得割は、

43万円は所得割を計算する上で所得から必ず差し引かれる金額。

となります。次に均等割を計算します。加入者数は世帯で一人なので均等割は、

となります。次に所得割と均等割を合計して保険料を計算します。保険料は

※100円未満は切り捨てられる場合があります。

となります。

※国民健康保険料のシミュレーションはこちらで行えます。

所得割や均等割などの金額はお住まいの町によって変わります。くわしくはお住まいの市町村ホームページを参照。

※国民健康保険組合の場合は、保険組合のルールによって変わります(組合によっては定額の場合もあります)。

上記のように、保険料の計算方法が異なることを覚えておきましょう。

国保に加入する?それとも扶養でいる?どっちがいい?

では次に、扶養の違いなどを一覧にまとめた表を下記に示します。

| 国民健康保険 | 健康保険 | |

|---|---|---|

| 給付内容は? | ほかの医療保険と特に違いはない。 ※病院代が3割負担になる等に大きな違いはない。 |

ほかの医療保険と特に違いはない。 ※病院代が3割負担になる等に大きな違いはない。 |

| 加入条件は? | ほかの医療保険の加入条件に該当しない方※はすべて国民健康保険に加入。

※アーティスト・フリーランス・スポーツ選手・タレント・無業者・個人事業主など |

会社に雇われている方で一定時間以上の勤務をする方は加入。 |

| 扶養は? | 国保には扶養というシステムはない。

世帯の加入者数などで保険料が決まる。 |

年収が130万円未満かつ健康保険に加入していない親族は扶養として加入できる。

扶養に入った親族は保険料が0円になる。 |

| どこが運営? | お住まいの市区町村 | 協会けんぽまたは勤務先の保険組合 |

| 保険料は? | 所得や世帯の加入者数などで保険料が増減する。支払いは家庭の世帯主に請求される。

くわしくは国民健康保険とは?を参照。 |

年収によって保険料が増減する。

健康保険の扶養に入っている家族などは保険料はかからない。くわしくは健康保険とは?を参照。 |

上記の表を見てわかるように、国民健康保険には健康保険(社会保険)のような扶養のシステムがありません。

また、扶養する親族がいる場合、退職後は任意継続にしたほうが安くなる場合もあるので、どちらがいいかシミュレーションしておくことをオススメします。

国保に加入する?それとも扶養でいる?どっちがいい?

退職して国民健康保険に未加入だとどうなる?保険料は?リスクなど説明