年収100万~600万の国民健康保険料はいくら?家族1人~5人だと?

※国民健康保険料は下記でシミュレーションしています。

※40歳以上・給与収入で年収200万なら1年間の保険料は約19.3万円。40歳未満だと1年間の保険料は約16.1万円になる(市区町村で金額は異なります)。

※加入者数3人、4人、5人の金額や条件などくわしい保険料については下記でまとめています。

※国民健康保険組合の場合は、保険組合のルールによって保険料が変わります(定額の場合もあれば、所得が増えれば保険料も増額することもあります)。

勤務先の社会保険を抜けたり、バイト先で社会保険に入れない期間があったり、国民健康保険に加入しなければいけない場面はいろいろあります。

※国民健康保険に加入すれば保険料を支払わなければいけません。ちなみに、保険料は1年分まとめて払うわけではなく、加入した月ぶんの金額を払うことになります。

給与収入ごとの国民健康保険料がいくらになるかについて下記でシミュレーションしているのでチェックしておきましょう。

※40才未満と40才以上にわけて保険料をシミュレーションしています。

※個人事業主については個人事業主の税金と手取りは?を参照。

※年金をもらっている方は60歳~65歳以上の年金受給者の国民健康保険料はいくら?を参照。

では次に、年収100万~年収250万の保険料がどれくらいか下記で説明していきます。収入が少なくても保険料は0円にならないことを覚えておきましょう。

※国民健康保険組合の場合は、保険組合のルールによって保険料が変わります(定額の場合もあれば、所得が増えれば保険料も増額する場合もあります)。加入している保険組合HPでご確認ください。

1年間の収入が給与収入のみである場合、国保の保険料がいくらになるか下記表にまとめました。

たとえば40歳未満でアルバイト収入が年収200万(月収約16万)のとき、国民健康保険料は年間約16.1万円になります(下記表に年収ごとの保険料をまとめています)。

※1ヶ月だけなら保険料は約16.1万 ÷ 12 = 約1.3万円。

※給与収入で年収100万のとき、国民健康保険料は約6.7万円。

※保険料は市区町村によって変わります。

※個人事業主については個人事業主の税金と手取りは?を参照。

※年金をもらっている方は60歳~65歳以上の年金受給者の国民健康保険料はいくら?を参照。

※収入は給与収入のみとしています。

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 年収100万円のとき | 国民健康保険料は 1年間で約67,000円です。 ※減額された場合、年間約20,000円 ※40歳~64歳だと約8.5万円(減額された場合、年間約2.5万円) |

|---|---|

| 年収130万円のとき | 国民健康保険料は 1年間で約90,000円です。 ※減額された場合、年間約57,000円 ※40歳~64歳だと約11.3万円(減額された場合、年間約7.1万円) |

| 年収180万円のとき | 国民健康保険料は 1年間で約143,000円です。 ※40歳~64歳だと約17.8万円 |

| 年収200万円のとき | 国民健康保険料は 1年間で約161,000円です。 ※40歳~64歳だと約19.3万円 |

| 年収250万円のとき | 国民健康保険料は 1年間で約198,000円です。 ※40歳~64歳だと約24.6万円 |

※市区町村によって保険料は異なります。

※世田谷区、加入者1人、収入は給与収入のみで計算。

※副業などしており、ほかに所得があれば保険料は増えます。

※国民健康保険料は国民健康保険料シミュレーションで計算しています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。なので、去年1年間の収入が100万円なら 今年度の保険料は約6.6万円になります。

※60歳未満なら国民年金の保険料もかかります(月額約18,000円)。

あなたの1年間の収入が0円だとしても国民健康保険料が0円になることはありません。

ですが、上記表をみてわかるように”減額”はされるので保険料が安くなります。

※保険料は上記表を参照。

ただし、世帯主の収入が多い場合は減額される条件を満たさなくなることがあります。その場合、保険料が減額されないことも覚えておきましょう。

※世帯収入で保険料が決まるわけではありません。世帯主や加入者それぞれの所得によって決まります。その金額が多いと保険料が高くなってしまいます。くわしくは下記の記事で解説。

世帯主または自分以外の加入者が稼いでいる場合は保険料は減額されない?

国民健康保険料がどうやって決まるのかについては下記で説明しています。

1年間の収入が給与収入のみである場合、国保の保険料がいくらになるか下記表にまとめました。

家族に国保の加入者がおり、加入者が1人(本人のみ)、加入者が2~5人のときの保険料もまとめています。

たとえば本人の給与収入が年収300万(月収約25万)で3人家族のとき、国民健康保険料は約36.9万円になります(下記表に年収ごとの保険料をまとめています)。

※1ヶ月だけなら保険料は約36.9万 ÷ 12 = 約3.0万円。

※保険料は市区町村によって変わります。

※年金をもらっている方は60歳~65歳以上の年金受給者の国民健康保険料はいくら?を参照。

※収入は給与収入のみとしています。

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 年収300万円のとき | 国民健康保険料は 1年間で約235,000円です。 ※40歳~64歳だと約29.2万円 |

|---|---|

| 加入者2人のとき ※たとえば2人家族など |

国民健康保険料は 1年間で約302,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約37.7万円 |

| 加入者3人のとき ※たとえば3人家族など |

国民健康保険料は 1年間で約369,000円です。 ※年齢は全員40歳未満として計算(減額された場合、年間約32.9万円) ※本人と妻または夫が40歳~64歳だと約44.3万円(減額された場合、年間約39.6万円) |

| 加入者4人のとき ※たとえば4人家族など |

国民健康保険料は 1年間で約436,000円です。 ※年齢は全員40歳未満として計算(減額された場合、年間約38.3万円) ※本人と妻または夫が40歳~64歳だと約51.1万円(減額された場合、年間約44.5万円) |

| 加入者5人のとき ※たとえば5人家族など |

国民健康保険料は 1年間で約504,000円です。 ※年齢は全員40歳未満として計算(減額された場合、年間約43.6万円) ※本人と妻または夫が40歳~64歳だと約57.8万円(減額された場合、年間約50.4万円) |

※市区町村によって保険料は異なります。

※世田谷区、収入は給与収入のみ、本人以外の収入は0円で計算。

※国民健康保険料はこちらでシミュレーションしています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

国民健康保険料がどうやって決まるのかについては下記で説明しています。

1年間の収入が給与収入のみである場合、国保の保険料がいくらになるか下記表にまとめました。

家族に国保の加入者がおり、加入者が1人(本人のみ)、加入者が2~5人のときの保険料もまとめています。

たとえば本人の給与収入が年収350万(月収約30万)で3人家族のとき、国民健康保険料は約40.6万円になります(下記表に年収ごとの保険料をまとめています)。

※1ヶ月だけなら保険料は約40.6万 ÷ 12 = 約3.4万円。

※保険料は市区町村によって変わります。

※収入は給与収入のみとしています。

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 加入者本人のみ | 国民健康保険料は 1年間で約272,000円です。 ※40歳~64歳だと約33.7万円 |

|---|---|

| 加入者2人のとき ※たとえば2人家族など |

国民健康保険料は 1年間で約339,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約40.6万円 |

| 加入者3人のとき ※たとえば3人家族など |

国民健康保険料は 1年間で約406,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約48.9万円 |

| 加入者4人のとき ※たとえば4人家族など |

国民健康保険料は 1年間で約473,000円です。 ※年齢は全員40歳未満として計算(減額された場合、年間約42万円) ※本人と妻または夫が40歳~64歳だと約55.6万円(減額された場合、年間約49.5万円) |

|---|---|

| 加入者5人のとき ※たとえば5人家族など |

国民健康保険料は 1年間で約541,000円です。 ※年齢は全員40歳未満として計算(減額された場合、年間約47.3万円) ※本人と妻または夫が40歳~64歳だと約62.3万円(減額された場合、年間約54.9万円) |

※市区町村によって保険料は異なります。

※世田谷区、収入は給与収入のみ、本人以外の収入は0円で計算。

※国民健康保険料はこちらでシミュレーションしています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

国民健康保険は加入者が増えると保険料が上がります。たとえば、収入が0円の子供にたいしても保険料(均等割)がかかります。均等割は1人あたり約4万~8万になることが多いです(市区町村で異なる)。

※加入者が小学生未満の未就学児の場合は均等割が半額になります。

※計算方法については国民健康保険とは?を参照。

※給料が高かったり、加入者が複数いたりする場合は任意継続のほうが安いときがあります。くわしくはページ下記で説明しています。

国民健康保険料がどうやって決まるのかについては下記で説明しています。

1年間の収入が給与収入のみである場合、国保の保険料がいくらになるか下記表にまとめました。

家族に国保の加入者がおり、加入者が1人(本人のみ)、加入者が2~5人のときの保険料もまとめています。

たとえば本人の給与収入が年収400万(月収約33万)で3人家族のとき、国民健康保険料は約44.8万円になります(下記表に年収ごとの保険料をまとめています)。

※1ヶ月だけなら保険料は約44.8万 ÷ 12 = 約3.7万円。

※保険料は市区町村によって変わります。

※収入は給与収入のみとしています。

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 加入者本人のみ | 国民健康保険料は 1年間で約313,000円です。 ※40歳~64歳だと約38.8万円 |

|---|---|

| 加入者2人のとき ※たとえば2人家族など |

国民健康保険料は 1年間で約381,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約47.3万円 |

| 加入者3人のとき ※たとえば3人家族など |

国民健康保険料は 1年間で約448,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約54万円 |

| 加入者4人のとき ※たとえば4人家族など |

国民健康保険料は 1年間で約540,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約60.7万円 |

|---|---|

| 加入者5人のとき ※たとえば5人家族など |

国民健康保険料は 1年間で約582,000円です。 ※年齢は全員40歳未満として計算(減額された場合、年間約51.5万円) ※本人と妻または夫が40歳~64歳だと約67.4万円(減額された場合、年間約60万円) |

※市区町村によって保険料は異なります。

※世田谷区、収入は給与収入のみ、本人以外の収入は0円で計算。

※国民健康保険料はこちらでシミュレーションしています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

国民健康保険料がどうやって決まるのかについては下記で説明しています。

1年間の収入が給与収入のみである場合、国保の保険料がいくらになるか下記表にまとめました。

家族に国保の加入者がおり、加入者が1人(本人のみ)、加入者が2~5人のときの保険料もまとめています。

たとえば本人の給与収入が年収500万(月収約42万)で3人家族のとき、国民健康保険料は約53.2万円になります(下記表に年収ごとの保険料をまとめています)。

※1ヶ月だけなら保険料は約53.2万 ÷ 12 = 約4.4万円。

※保険料は市区町村によって変わります。

※収入は給与収入のみとしています。

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 加入者本人のみ | 国民健康保険料は 1年間で約398,000円です。 ※40歳~64歳だと約49.2万円 |

|---|---|

| 加入者2人のとき ※たとえば2人家族など |

国民健康保険料は 1年間で約465,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約57.7万円 |

| 加入者3人のとき ※たとえば3人家族など |

国民健康保険料は 1年間で約532,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約64.4万円 |

| 加入者4人のとき ※たとえば4人家族など |

国民健康保険料は 1年間で約599,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約71.1万円 |

|---|---|

| 加入者5人のとき ※たとえば5人家族など |

国民健康保険料は 1年間で約666,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約77.8万円 |

※市区町村によって保険料は異なります。

※世田谷区、収入は給与収入のみ、本人以外の収入は0円で計算。

※国民健康保険料はこちらでシミュレーションしています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

国民健康保険料がどうやって決まるのかについては下記で説明しています。

1年間の収入が給与収入のみである場合、国保の保険料がいくらになるか下記表にまとめました。

家族に国保の加入者がおり、加入者が1人(本人のみ)、加入者が2~5人のときの保険料もまとめています。

たとえば本人の給与収入が年収600万(月収約50万)で3人家族のとき、国民健康保険料は約61.7万円になります(下記表に年収ごとの保険料をまとめています)。

※1ヶ月だけなら保険料は約61.7万 ÷ 12ヶ月 = 約5.1万円。

※保険料は市区町村によって変わります。

※収入は給与収入のみとしています。

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 加入者本人のみ | 国民健康保険料は 1年間で約483,000円です。 ※40歳~64歳だと約59.6万円 |

|---|---|

| 加入者2人のとき ※たとえば2人家族など |

国民健康保険料は 1年間で約550,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約68.1万円 |

| 加入者3人のとき ※たとえば3人家族など |

国民健康保険料は 1年間で約617,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約74.8万円 |

| 加入者4人のとき ※たとえば4人家族など |

国民健康保険料は 1年間で約684,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約81.5万円 |

|---|---|

| 加入者5人のとき ※たとえば5人家族など |

国民健康保険料は 1年間で約751,000円です。 ※年齢は全員40歳未満として計算。 ※本人と妻または夫が40歳~64歳だと約88.2万円 |

※市区町村によって保険料は異なります。

※世田谷区、収入は給与収入のみ、本人以外の収入は0円で計算。

※国民健康保険料はこちらでシミュレーションしています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

国民健康保険料がどうやって決まるのかについては下記で説明しています。

国民健康保険料は前年1月~12月の所得をもとに今年度の保険料(今年4月~翌年3月まで)が計算されます。

したがって、今年3月末で会社を退職して4月から無職で収入が無かったとしても今年度4月~翌年3月までの保険料は安くありません。

※安くなるのは無職になって2年目の保険料からです。

なので、退職して初年度の保険料はそれなりの金額になるので注意しましょう。ある程度お金を準備しておくことをオススメします。

今年3月31日に退職した場合、国保の加入資格は4月1日からとなるので、保険料は今年4月~翌年3月までの12カ月分となります。

たとえば前年1月~12月までの給与収入が300万円だったとすると、今年4月~翌年3月までの国民健康保険料は約23.5万円となります。今年4月から加入したとすると、保険料は次のようになります。

※世田谷区・独身・40歳未満として計算。

※国民健康保険料のシミュレーションはこちらで行えます。保険料率はお住まいの地域によって異なります。

以上のように退職して収入が0円だとしても最初の年の保険料はそれなりの金額になるので覚悟しておきましょう。退職して1年目、翌年、翌々年の保険料がいくらになるかについては下記の記事でシミュレーションしています。気になる方はチェックしておきましょう。

では次に、任意継続のほうが安くなる場合について下記で説明していきます。国民健康保険にするかどうか比較してみましょう。

退職したひとは、健康保険の任意継続にしたほうが安くなるときがあります。

※任意継続は保険料を期限までに納付することによって個人の希望で加入期間を継続する制度です。

任意継続にすることで保険料は全額負担になりますが、ひとによってはメリットがあります。

任意継続すると以前よりも保険料が安くなったり、加入している保険組合によっては「ほかの公的保険よりも病院代が安くなる」などの給付を退職後も引き続き受けることができます。

たとえば退職前の給料が高かったひとは任意継続にしたほうが安くなる場合が多いです。

ほかにも、扶養する家族がいる場合も国民健康保険より安くなる場合が多いです。

※保険組合によっては家族を扶養にできない場合もあります。くわしくは下記の記事で説明しています。

退職後は「任意継続か国民健康保険」のどちらがいいのか、国民健康保険に切り替える前にシミュレーションしておくことをオススメします。

※社会保険から国保に切り替えるときは手続きが必要です。離職票などの書類を持参して役所で加入手続きをしましょう。

収入がアルバイトや会社などの給与だけの場合の保険料を計算シミュレーションしてみましょう。

年収140万だとなんで保険料が約10.2万円になるの?という方はチェックしておきましょう。

※国民健康保険組合の場合は、保険組合のルールによって保険料が変わります(定額の場合もあれば、所得が増えれば保険料も増額する場合もあります)。加入している保険組合HPでご確認ください。

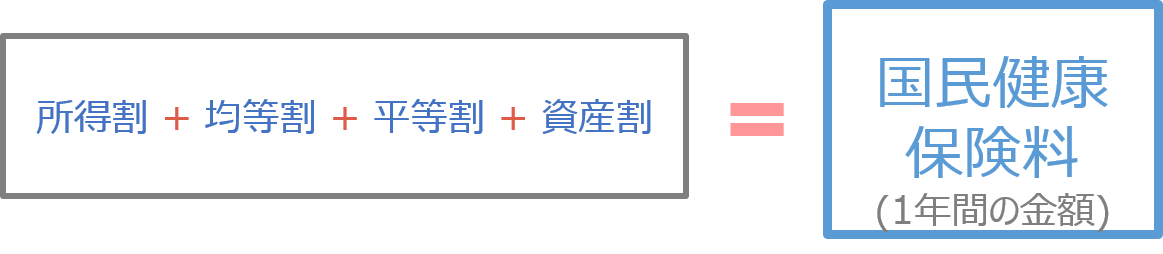

所得割:(前年の所得金額-43万円)×所得割率

均等割:均等割額×加入者数

平等割・資産割についてはこちらを参照。

※1年間の保険料は今年度(今年4月から翌年3月まで)の金額です。したがって、今年1年間(1月~12月まで)に実際に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

たとえばあなたが40歳未満、給与収入が1年間(1月~12月まで)で140万円だとします。

※所得割率11.49%、均等割額65,600円、加入者数1人、平等割と資産割は0円として計算。

まず給与所得を計算する

あなたの給与収入は140万円なので所得は75万円になります。

※給与所得控除については給与所得控除とは?を参照。

※給与所得については給与所得シミュレーションで計算できます。

※2025年(1月~12月末まで)の収入については給与所得控除の最低保証額が10万円引き上げされます。

※2026年度の保険料は「前年2025年の所得」が計算に用いられます。

所得割を計算

給与所得のほかに所得はないので、あなたの所得の合計は75万円となります。

したがって、所得割は以下のようになります。

※国民健康保険料の計算式は「所得割+均等割+平等割+資産割」なので、まずは所得割を計算していきます。

※43万円は所得割を計算する上で所得から差し引かれる金額。

※所得とは前年(1月~12月まで)の所得のこと。くわしくは所得割を参照。

※所得割率は市区町村によって変わります。

均等割を計算

次に均等割を計算します。加入者数は世帯で一人とすると均等割は以下のようになります。

最後に保険料を計算

次に所得割と均等割を合計して保険料を計算します。1年間の国民健康保険料は以下のようになります。

※東京都23区の場合、平等割・資産割は0円です。

※100円未満は切り捨てられる場合があります。

※減額される場合は89,100円になります。

※国民健康保険料のシミュレーションはこちらで行えます。

※1年間の保険料は今年度(今年4月から翌年3月まで)の金額です。したがって、今年1年間(1月~12月まで)に実際に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

1年間の保険料は上記のように計算されます。加入者数が増えても計算方法は同じです(それぞれの所得割を計算して、均等割と合計する)。

※東京都23区の場合、平等割・資産割は0円です。

※加入者数が4人の計算はこちらのページで解説しています。

※60歳未満なら国民年金の保険料もかかります(月額約18,000円)。

上記に加えて、たとえば給与所得のほかに雑所得(副業の利益など)が30万あれば下記のように保険料が増えます。

したがって、102,368円に34,470円が加わって、1年間の国保の保険料は136,838円になります。

※こんなページもみられています

副業すると税金はいくら増える?年収別シミュレーション

収入が給料だけだとしても国民健康保険料がかかります。市区町村から保険料の納付書が送られてくるので、滞納しないように気をつけましょう。

社会保険と国民健康保険どっちが安い?年収別に2つを比較