60歳~65歳以上の年金受給者の国民健康保険料はいくら?

▶国民健康保険料は夫婦で分けられる?

夫婦二人暮らしなら保険料は世帯主にまとめて請求される。夫婦二人の国民健康保険料を別々にわけることはできない。

※口座振替をしていなければ年金収入から引かれることもあります。

※くわしくは下記で説明しています。

▶年金から引かれる国民健康保険料はいくら?

年金だけでも保険料はかかる。65歳以上で年金収入200万なら1年間の保険料は約11.7万円。65歳未満だと1年間の保険料は約18.8万円になる。

※65歳以上で年金収入130万なら1年間の保険料は約67,000円(減額された場合は約2万円)。くわしくは下記で説明しています。年金暮らしの国民健康保険料はいくらなのかシミュレーションしています。

では次に、年金受給者の国民健康保険料はいくらなのか下記で説明していきます。65歳以上と65歳未満でシミュレーションしています。

1年間の収入が年金のみである場合、国保の保険料がいくらになるか下記表にまとめました。

たとえば65歳以上で年金収入が200万のとき、国民健康保険料は約12万円になります(下記表に年収ごとの保険料をまとめています)。

※年金収入が100万のとき、国民健康保険料は約6.6万円。ただし、保険料は市区町村によって変わります。

夫婦2人暮らしの場合、国民健康保険料は夫婦二人の合計額が世帯主に請求されます。

※国民健康保険料は世帯単位で計算されるため、支払いを夫婦2人に分けて納付書をもらうことはできません。 別々の口座から引き落とすこともできません。

※収入は公的年金等のみとしています。

※参照:国税庁公的年金等の課税関係

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

| 年金収入80万円のとき | 国民健康保険料は 1年間で約67,000円です。 ※減額された場合、年間約20,000円 ※65才未満は約85,000円(減額された場合、年間約25,000円) |

|---|---|

| 年金収入150万円のとき | 国民健康保険料は 1年間で約67,000円です。 ※減額された場合、年間約20,000円 ※65才未満は約13.9万円(減額された場合、年間約12.2万円) |

| 年金収入180万円のとき | 国民健康保険料は 1年間で約96,000円です。 ※減額された場合、年間約62,000円 ※65才未満は約16.9万円 |

| 年金収入200万円のとき | 国民健康保険料は 1年間で約117,000円です。 ※減額された場合、年間約103,000円 ※65才未満は約18.8万円 |

| 年金収入250万円のとき | 国民健康保険料は 1年間で約167,000円です。 ※65才未満は約23.7万円 |

|---|---|

| 年金収入300万円のとき | 国民健康保険料は 1年間で約222,000円です。 ※65才未満は約28.6万円 |

※市区町村によって保険料は異なります。

※世田谷区、加入者1人で計算。

※収入は公的年金等のみとしています。

※国民健康保険料はこちらでシミュレーションしています。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

上記表の保険料は1人あたりの保険料です。

たとえば65歳以上の夫婦で、夫の年金が1年間(前年1月~12月まで)で180万、妻の年金が80万なら、夫婦の今年度の保険料は合計約163,000円になります。

※保険料は上記表を参照。

※国民健康保険料は世帯単位で計算されて、世帯主にまとめて請求されます。支払いを2人に分けて納付書をもらうことはできません。 別々の口座から引き落とすこともできません。

また、あなたの1年間の収入が0円だとしても国民健康保険料が0円になることはありません(減額はされます)。

こんなページもみられています

年金はいくらから税金がかかる?年金150・200・250万など年収別

個人年金をもらってるときの税金と保険料はいくら?

では次に、年金収入だけのときの国民健康保険料を手順を追って計算シミュレーションして下記で説明していきます。

収入が年金だけの場合の保険料を計算シミュレーションしてみましょう。

年金収入が180万円だとなぜ約9万~10万円(65才未満は約17万円)になるの?という方はチェックしておきましょう。

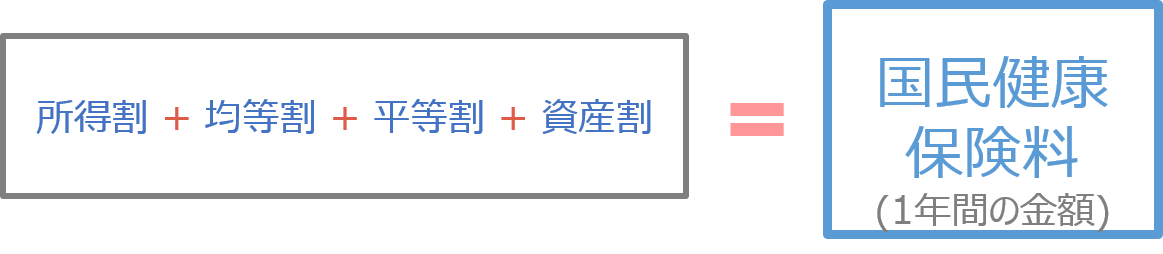

所得割:(前年の所得金額-43万円)×所得割率

均等割:均等割額×加入者数

平等割・資産割についてはこちらを参照。

※1年間の保険料は今年4月から翌年3月までの「1年度の金額」です。したがって、今年1年間(1月~12月まで)に実際に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

たとえばあなたが65歳以上、年金収入が1年間(1月~12月まで)で180万円だとします。

※所得割率11.49%、均等割額65,600円、加入者数1人、平等割と資産割は0円として計算。

まず年金の所得を計算

あなたの老齢年金は180万円なので所得は70万円になります。

※年金は雑所得になります。

※65歳未満の場合は控除額が72.5万円になります(つまり、雑所得は107.5万円になります)。

※公的年金控除については公的年金控除とは?を参照。

※年金についての所得はこちらのシミュレーションで計算できます。

国保の計算式をみてわかるように、所得割と均等割と平等割と資産割の合計が保険料になります。

上記で計算したあなたの所得(70万円)をあてはめて計算していきましょう。

まず所得割を計算

年金についての所得のほかに所得はないので、あなたの所得は70万円となります。

したがって、所得割は以下のようになります。

※43万円は所得割を計算する上で所得から必ず差し引かれる金額。43万円を引いた金額が所得割算定の対象額になります。

※所得とは前年(1月~12月まで)の所得のこと。くわしくは所得割を参照。

※所得割率は市区町村によって変わります。

次に均等割を計算

次に均等割を計算します。加入者数は世帯で一人とすると均等割は以下のようになります。

最後に保険料を計算

次に所得割と均等割を合計して保険料を計算します。1年間の国民健康保険料は以下のようになります。

※東京都23区の場合、平等割・資産割は0円。

※100円未満は切り捨てられる場合があります。

※減額される場合は56,000円になります。

※国民健康保険料のシミュレーションはこちらで行えます。

※1年間の保険料は今年4月から翌年3月までの「1年度の金額」です。したがって、今年1年間(1月~12月まで)に実際に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

1年間の保険料は上記のように計算されます。加入者数が増えても計算方法は同じです(それぞれの所得割を計算して、均等割と合計する)。

※東京都23区の場合、平等割・資産割は0円。

退職後の保険料については下記で説明しています。

※保険料率は毎年度変わります。現在の金額が知りたい場合は国民健康保険料シミュレーションで計算してみましょう。

年金収入と給与収入がある場合の保険料をシミュレーションしてみましょう。

※60歳以上でパートやアルバイトをしている方などがあてはまります。

まず、国民健康保険料は以下のように計算されます。

たとえばあなたが65歳以上、年金収入が1年間(1月~12月まで)で180万、アルバイト収入が1年間(1月~12月まで)で100万だとします。

※所得割率11.49%、均等割額65,600円、加入者数1人、平等割と資産割は0円として計算。

まず年金の所得を計算

あなたの老齢年金は180万円なので所得は70万円になります。

※年金は雑所得になります。

※65歳未満の場合は控除額が72.5万円になります(つまり、雑所得は107.5万円になります)。

※公的年金控除については公的年金控除とは?を参照。

※年金についての所得はこちらのシミュレーションで計算できます。

次に給与所得を計算

あなたの給与収入は110万円なので給与所得は45万円になります。

※国民健康保険料は去年の所得で計算されます。したがって、2025年(1月~12月末まで)の収入が110万のときは給与所得45万円になります。

※給与所得控除については給与所得控除とは?を参照。

※給与所得については給与所得シミュレーションで計算できます。

※今年1月~12月の給与収入が対象です。たとえばその月の勤務分の給与が翌月10日に支給されるなら、前年12月~今年11月に勤務したぶんの給与が1年間の給与収入となります。

※厳密には、ここから所得金額調整控除が給与所得から引かれます(上記の場合は10万円引かれて給与所得は35万円になります)。

次に総所得金額を計算

2つの所得を合計すると、総所得金額は115万円となります。

※給与所得を35万円とした場合は総所得金額は105万円。

国保の計算式をみてわかるように、所得割と均等割と平等割と資産割の合計が保険料になります。

上記で計算したあなたの所得(115万円)をあてはめて計算していきましょう。

まず所得割を計算

あなたの総所得金額(115万円)がわかったので、所得割は以下のようになります。

※43万円は所得割を計算する上で所得から差し引かれる金額。43万円を引いた金額が所得割算定の対象額になります。

※所得とは前年(1月~12月まで)の所得のこと。くわしくは所得割を参照。

※所得割率は市区町村によって変わります。

次に均等割を計算

次に均等割を計算します。加入者数は世帯で一人とすると均等割は以下のようになります。

最後に保険料を計算

次に所得割と均等割を合計して保険料を計算します。1年間の国民健康保険料は以下のようになります。

※東京都23区の場合、平等割・資産割は0円(住んでいる町によっては平等割や資産割が加算されます)。

※100円未満は切り捨てられる場合があります。

※国民健康保険料のシミュレーションはこちらで行えます。

※1年間の保険料は今年4月から翌年3月までの「1年度の金額」です。したがって、今年1年間(1月~12月まで)に実際に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

国民健康保険料は前年1月~12月の所得をもとに今年度の保険料(今年4月~翌年3月まで)が計算されます。

したがって、今年3月末で会社を退職して4月から無職で収入が無かったとしても今年度4月~翌年3月までの保険料は減額されません。

※安くなるのは無職になって2年目の保険料からです。

なので、退職して初年度の保険料はそれなりの金額になるので注意しましょう。ある程度お金を準備しておくことをオススメします。

今年3月31日に退職した場合、国保の加入資格は4月1日からとなるので、保険料は今年4月~翌年3月までの12カ月分となります。

たとえば前年1月~12月までの給与収入が300万円だったとすると、今年4月~翌年3月までの国民健康保険料は約29.2万円となります。今年4月から加入したとすると、保険料は次のようになります。

※世田谷区・独身・40~64歳の会社員として計算。

※国民健康保険料のシミュレーションはこちらで行えます。保険料はお住まいの地域によって異なります。

以上のように、退職して収入が0円だとしても「最初の年の保険料」はそれなりの金額になるので覚悟しておきましょう。退職して1年目、翌年、翌々年の保険料がいくらになるかについては下記の記事でシミュレーションしています。気になる方はチェックしておきましょう。

退職後の国民健康保険料はいくら?退職して1年目は高い?

ここまで説明したように、収入が年金だけだとしても国民健康保険料がかかります。お住まいの市区町村から保険料の納付書が送られてくるので、滞納しないように気をつけましょう。

※あなたが65歳以上で世帯主なら年金から国民健康保険料が差し引かれます(特別徴収)。ただし、65歳未満の加入者が世帯内にいるとき等は納付書で保険料を支払うことになります(普通徴収)。