個人年金にかかる税金はいくら?保険料も計算

▶個人年金をもらうと税金はいくらかかる?

たとえば老齢年金収入が180万円のひとが個人年金を48万(月4万)受け取ったとき(経費38万で雑所得10万円のとき)、あなたに上乗せされる税金は年間約15,000円です。

※税金がいくら引かれるかについてくわしくは下記の早見表で説明しています。

※ちなみに、個人年金についての所得(雑所得)が25万円以上になるひとは、個人年金から所得税が10.21%源泉徴収されます。

▶個人年金はいくらまで非課税?

まだ公的年金を受け取っておらず、収入が個人年金だけの場合、雑所得(個人年金 – 必要経費)が45万以下なら税金はかからない。

※ただし、市区町村によっては38万を超えると住民税がかかります。くわしくは下記で説明しています。

▶個人年金にも保険料がかかるの?

※勤務先の社会保険(健康保険)に加入している場合は増えません。保険料がいくらかかるかについてくわしくは下記の早見表で説明しています。

▶個人年金いくらから確定申告が必要?

公的年金についての所得があり、さらに個人年金を受給しており、その雑所得が20万を超えるなら確定申告が必要(20万以下なら住民税の申告が必要)。

※雑所得が25万以上あるときは源泉徴収されますが、それで確定申告をしなくていいわけではありません。くわしくは下記で説明しています。

では、個人年金をもらっている場合にどれくらい税金が増えるのかについて下記で説明していきます。個人年金と公的年金の両方をもらっている場合としてシミュレーションしています。

個人年金をもらったら税金がいくら増えるのか下記でシミュレーションしてまとめました。

※個人年金がもらえる期間は契約によって異なります(10年や15年など)。

※ここでは個人年金を一括(一時所得)で受ける場合は除きます。

公的年金に加えて、個人年金を受け取ればそのぶん収入が増えるので、税金も上乗せされることを覚えておきましょう。

※個人年金がもらえる期間は契約によって異なります(10年や15年など)。

※公的年金を年間180万や200万以上もらっている方は下記をチェックしておきましょう。

※支払った社会保険料は0円・収入は公的年金等のみとしています。

※参照:国税庁公的年金等の課税関係

| 年金収入180万円のとき | あなたにかかる税金は 29,500円です。 ※所得税と住民税の合計。 ※65才未満だと税金は約69,000円 |

|---|---|

| 年金収入200万円のとき | あなたにかかる税金は 49,500円です。 ※所得税と住民税の合計。 ※65才未満だと税金は約91,000円 |

| 年金収入250万円のとき | あなたにかかる税金は 118,000円です。 ※所得税と住民税の合計。 ※65才未満だと税金は約148,000円 |

|---|---|

| 年金収入300万円のとき | あなたにかかる税金は 193,000円です。 ※所得税と住民税の合計。 ※65才未満だと税金は約201,000円 |

※金額はおおよそです。

※支払った社会保険料は0円・収入は公的年金のみとしています。

※公的年金等とは国民年金や厚生年金などのこと。

※個人年金(確定年金や終身年金、有期年金など)は公的年金等控除がつかえません。

※金額はおおよそです。支払った社会保険料は0円としています。

| 雑所得 ※個人年金額 - 必要経費 = 雑所得になります。必要経費(総払込保険料など)は明細書に記載されています。 |

上乗せされる税金 |

|---|---|

| 雑所得5万円のとき ※たとえば個人年金が36万(月3万)で経費が31万なら雑所得は5万。 |

あなたに上乗せされる税金は 年間約7,500円です。 ※所得税約2,500円、住民税が約5,000円。 |

| 雑所得10万円のとき ※たとえば個人年金が48万(月4万)で経費が38万なら雑所得は10万。 |

あなたに上乗せされる税金は 年間約15,000円です。 ※所得税約5,000円、住民税が約10,000円。 |

| 雑所得15万円のとき ※たとえば個人年金が60万(月5万)で経費が45万なら雑所得は15万。 |

あなたに上乗せされる税金は 年間約22,500円です。 ※所得税約7,500円、住民税が約15,000円。 |

| 雑所得20万円のとき ※たとえば個人年金が72万(月6万)で経費が52万なら雑所得は20万。 |

あなたに上乗せされる税金は 年間約30,000円です。 ※所得税約10,000円、住民税が約20,000円。 |

| 雑所得25万円のとき ※たとえば個人年金が96万(月8万)で経費が71万なら雑所得は25万。 |

あなたに上乗せされる税金は 年間約37,500円です。 ※所得税約12,500円、住民税が約25,000円。 |

| 雑所得30万円のとき ※たとえば個人年金が120万(月10万)で経費が90万なら雑所得は30万。 |

あなたに上乗せされる税金は 年間約45,000円です。 ※所得税約15,000円、住民税が約30,000円。 |

| 雑所得40万円のとき ※たとえば個人年金が144万(月12万)で経費が104万なら雑所得は40万。 |

あなたに上乗せされる税金は 年間約60,000円です。 ※所得税約20,000円、住民税が約40,000円。 |

※金額はおおよそです。支払った社会保険料は0円としています。

※個人年金があっても雑所得が0円になるなら税金はかからない。

※上記金額は65才未満として年金税金シミュレーションで計算。

では次に、収入が個人年金だけの場合で税金がかからないときについて下記で説明していきます。金額が少なければ税金もかかりません。

あなたが60歳前後で公的年金を受け取る前であり、収入が個人年金だけの場合、1年間に受け取る個人年金がそれほど多くなければ税金はかかりません。

2026年の雑所得(個人年金 – 必要経費)が104万円以下なら所得税が0円になります。

※2025年は95万以下で所得税が0円でした。

※2024年は48万以下で所得税が0円でした。

※所得税が0円になる計算についてはこちらの記事を参照。

去年1年間1月~12月までの雑所得(個人年金 – 必要経費)が45万円以下なら、今年度の住民税が0円になります。

※市区町村によっては42万円や38万円から住民税が課税される場合があります。くわしくは市区町村によって0円になる条件が違う?を参照。

では次に、個人年金をもらっている場合の国民健康保険料はいくらになるかについて下記で説明していきます。個人年金と公的年金の両方を受け取っている場合でシミュレーションしています。

個人年金を一括で受け取る場合、分割とどっちがお得?

個人年金をもらったら国民健康保険料がいくら増えるのか下記でシミュレーションしてまとめました。

※個人年金がもらえる期間は契約によって異なります(10年や15年など)。

※ここでは個人年金を一括(一時所得)で受ける場合は除きます。

公的年金に加えて、個人年金を受け取ればそのぶん収入が増えるので、保険料も上乗せされることを覚えておきましょう。

※収入は公的年金等のみとしています。

※参照:国税庁公的年金等の課税関係

| 年金収入180万円のとき | 国民健康保険料は 1年間で約96,000円です。 ※減額された場合、年間約62,000円 ※65才未満は約16.9万円 |

|---|---|

| 年金収入200万円のとき | 国民健康保険料は 1年間で約117,000円です。 ※減額された場合、年間約103,000円 ※65才未満は約18.8万円 |

| 年金収入250万円のとき | 国民健康保険料は 1年間で約167,000円です。 ※65才未満は約23.7万円 |

|---|---|

| 年金収入300万円のとき | 国民健康保険料は 1年間で約222,000円です。 ※65才未満は約28.6万円 |

※市区町村によって保険料は異なります。

※世田谷区、加入者1人で計算。

※収入は公的年金等のみとしています。

※金額は国民健康保険料シミュレーションで計算。

※公的年金等とは国民年金や厚生年金などのこと。

※個人年金(確定年金や終身年金、有期年金など)は公的年金等控除がつかえません。

※金額はおおよそです。

| 雑所得 ※個人年金額 - 必要経費 = 雑所得になります。必要経費(総払込保険料など)は明細書に記載されています。 |

上乗せされる国民健康保険料 |

|---|---|

| 雑所得5万円のとき ※たとえば個人年金が36万(月3万)で経費が31万なら雑所得は5万。 |

あなたに上乗せされる保険料は 年間約6,000円です。 ※65才未満は約6,000円 |

| 雑所得10万円のとき ※たとえば個人年金が48万(月4万)で経費が38万なら雑所得は10万。 |

あなたに上乗せされる保険料は 年間約12,000円です。 ※65才未満は約14,000円 |

| 雑所得15万円のとき ※たとえば個人年金が60万(月5万)で経費が45万なら雑所得は15万。 |

あなたに上乗せされる保険料は 年間約17,000円です。 ※65才未満は約21,000円 |

| 雑所得20万円のとき ※たとえば個人年金が72万(月6万)で経費が52万なら雑所得は20万。 |

あなたに上乗せされる保険料は 年間約23,000円です。 ※65才未満は約28,000円 |

| 雑所得25万円のとき ※たとえば個人年金が96万(月8万)で経費が71万なら雑所得は25万。 |

あなたに上乗せされる保険料は 年間約29,000円です。 ※65才未満は約35,000円> |

| 雑所得30万円のとき ※たとえば個人年金が120万(月10万)で経費が90万なら雑所得は30万。 |

あなたに上乗せされる保険料は 年間約35,000円です。 ※65才未満は約42,000円 |

| 雑所得40万円のとき ※たとえば個人年金が144万(月12万)で経費が104万なら雑所得は40万。 |

あなたに上乗せされる保険料は 年間約46,000円です。 ※65才未満は約56,000円 |

※市区町村によって保険料は異なります。

※世田谷区、加入者1人で計算。

※金額は国民健康保険料シミュレーションで計算(個人年金の所得はその他所得として入力)。

※国民健康保険は前年1月~12月までの所得をもとに計算されます。

上記表の保険料は1人あたりの保険料です。たとえば65歳以上の夫婦で、夫の老齢年金が1年間(前年1月~12月まで)で200万、妻の老齢年金が180万なら、夫婦の今年1年間の保険料は合計213,000円になります。

※国民健康保険料は世帯単位で計算されて、世帯主にまとめて請求されます。支払いを2人に分けて納付書をもらうことはできません。 別々の口座から引き落とすこともできません。

※社会保険料は勤務先の月収(標準報酬月額)で決まるため。

では次に、個人年金をもらっている場合の税金はどうやって計算するのかについて下記で説明していきます。計算方法を把握しておきましょう。

収入が公的年金と個人年金であるときの税金をシミュレーションしてみましょう。

個人年金をもらっているときの税金をどうやって計算するのかチェックしておきましょう。

まず公的年金についての所得を計算

たとえばあなたが65歳以上で1年間(1月~12月まで)の公的年金収入が200万円のとき、公的年金についての所得(雑所得)は以下のようになります。

※ここで説明する「公的年金」とは公的年金等のこと。

※公的年金等とは国民年金や厚生年金などのこと。

※控除については公的年金等控除とは?を参照。

※65歳未満の場合、公的年金等控除の金額が変わります(上記なら77.5万円)。

※公的年金等控除はこちらのシミュレーションで計算できます。

※参照:国税庁公的年金等の課税関係

次に個人年金についての所得を計算

たとえばあなたの個人年金収入が1年間(1月~12月まで)で96万、必要経費が66万のとき、個人年金についての所得(雑所得)は以下のようになります。

※個人年金の必要経費は契約している保険会社から送られてくる明細書に記載されています。

それぞれの所得を合計(総所得金額を計算)

あなたの所得が上記2つの所得のほかに無いとすると、あなたの総所得金額は120万円となります。

次に所得税を計算

総所得金額がわかったので所得税を計算します。所得税の計算式は以下のようになります。

ここで、所得控除が104万円とすると、所得税は以下のようになります。

※税率については所得税率ってなに?を参照。

※所得税については所得税とは?を参照。

※ここでは所得控除を基礎控除104万円のみとしています。

※2026年の税制は2026年(1月~12月まで)の収入について適用されます。

次に住民税を計算

住民税の計算式は以下のようになります。

※厳密にはさらに調整控除を引いた金額になります。

※住民税については住民税とは?を参照。

※住民税の税率は10%で固定、均等割は5,000円です。

※ここでは所得控除についてはすべてのひとに適用される基礎控除のみとしています。

※住民税においては基礎控除額が43万円になります。くわしくは所得控除の種類を参照。

※年金についての税金は年金税金シミュレーションで計算できます。

※2026年の税制改正により、所得が104万以下であれば所得税が0円になります✨(基礎控除が最大104万円になったため。ただし、住民税については基礎控除額は最大43万円で2024年から変更はありません)

収入が公的年金と個人年金であるときの国民健康保険料をシミュレーションしてみましょう。

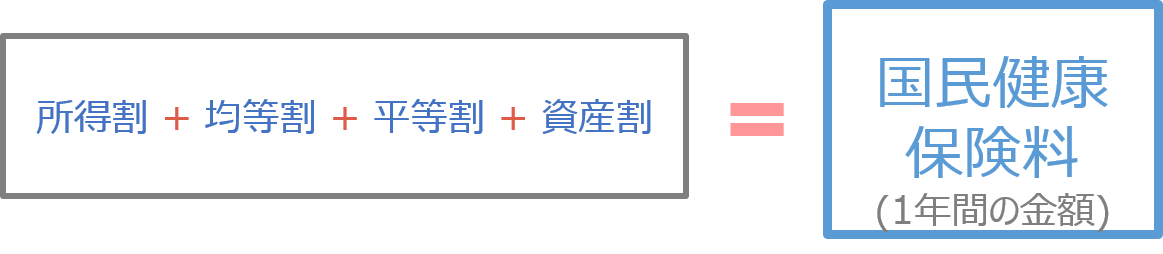

まず、国民健康保険料は以下のように計算されます。

所得割:(前年の所得金額-43万円)×所得割率

均等割:均等割額×加入者数

平等割・資産割についてはこちらを参照。

※1年間の保険料は今年4月から翌年3月までの金額です。したがって、今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

たとえばあなたが65歳以上、公的年金収入が1年間(1月~12月まで)で200万、個人年金が1年間(1月~12月まで)で96万だとします。

※所得割率11.49%、均等割額65,600円、加入者数1人、平等割と資産割は0円として計算。

まず公的年金についての所得を計算

たとえばあなたが65歳以上で1年間(1月~12月まで)の公的年金収入が200万円のとき、公的年金についての所得(雑所得)は以下のようになります。

※ここで説明する「公的年金」とは公的年金等のこと。

※公的年金等とは国民年金や厚生年金などのこと。

※控除については公的年金等控除とは?を参照。

※65歳未満の場合、公的年金等控除の金額が変わります(上記なら77.5万円)。

※公的年金等控除はこちらのシミュレーションで計算できます。

※参照:国税庁公的年金等の課税関係

次に個人年金についての所得を計算

たとえばあなたの個人年金収入が1年間(1月~12月まで)で96万、必要経費が66万のとき、個人年金についての所得(雑所得)は以下のようになります。

※個人年金の必要経費は契約している保険会社から送られてくる明細書に記載されています。

それぞれの所得を合計(総所得金額を計算)

あなたの所得が上記2つの所得のほかに無いとすると、あなたの総所得金額は120万円となります。

所得割を計算

総所得金額がわかったので、所得割は以下のようになります。

※43万円は所得割を計算する上で所得から差し引かれる金額。

※所得とは前年(1月~12月まで)の所得のこと。くわしくは所得割を参照。

※所得割率は市区町村によって変わります。

均等割を計算

次に均等割を計算します。加入者数は世帯で一人とすると均等割は以下のようになります。

平等割・資産割を計算

平等割・資産割については東京都23区では0円になります。

※市区町村によっては平等割や資産割がかかる場合があります。

最後に保険料を計算

次に所得割と均等割を合計して保険料を計算します。1年間の国民健康保険料は以下のようになります。

※東京都23区の場合、平等割・資産割は0円。

※100円未満は切り捨てられる場合があります。

※国民健康保険料のシミュレーションはこちらで行えます。

※1年間の保険料は今年4月から翌年3月までの金額です。したがって、今年1年間(1月~12月まで)に実際に支払った保険料とは異なります(去年の保険料の一部も含まれているため)。

老齢年金に加えて個人年金があると介護保険料が増える?

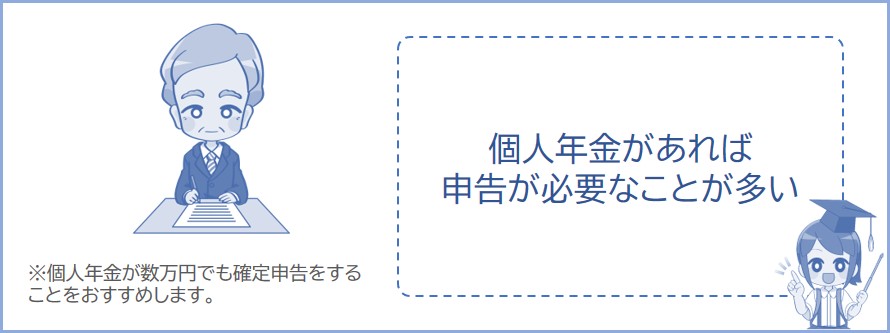

生命保険会社等から支給される個人年金は雑所得として申告しなければいけません。したがって、個人年金を受け取っているのであれば確定申告が必要になります。

※下記のように個人年金をもらっていても確定申告が必要ない場合もあります。

※個人年金の所得(雑所得)が25万円以上になる場合、その金額の10.21%が源泉徴収されます(所得税と復興特別所得税)。源泉徴収で余計に所得税が引かれている場合は確定申告をすることで税金が還付されます。

確定申告が必要になるときは以下のようなときです。

個人年金をもらっているのに確定申告をしなかったときの影響についてくわしくは下記の記事で解説しています。

※個人年金の受給者で確定申告をしないと保険料などに影響があります。

また、老齢年金のほかに給料ももらっている方は確定申告が基本的に必要になります。くわしくは下記の記事で説明しています。年金をもらいながら給料をもらっている方は注意しましょう。