調整控除とは住民税を安くしてくれるものです。くわしく説明すると、住民税から一定額を控除してくれる税額控除です。

調整控除はすべての方に適用されます。

※合計所得金額が2,500万円を超える方は対象外になります。

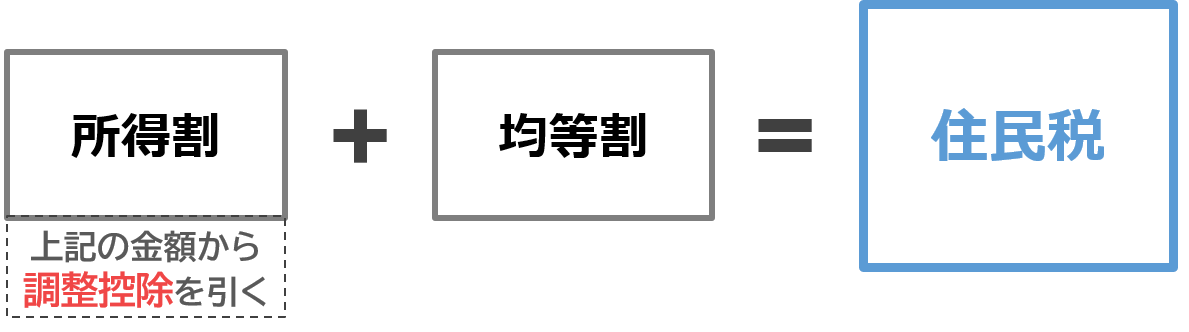

※住民税の所得割から一定の金額が引かれます。

※所得割が0円以下になる場合は所得割は0円となります。

所得割 = 前年の課税所得 × 10%

均等割 = 5,000円

課税所得については課税所得とは?を参照。

以上のように、調整控除は住民税の所得割から引かれます。したがって、1年間に稼いだお金が少なければ所得割は0円になるので調整控除も0円になります。

では次に、調整控除がどれくらいになるか下記で計算シミュレーションして説明していきます。

所得があまり多くない人(合計課税所得200万円以下) と 所得が多い人(合計課税所得200万円超え)で計算方法が分けられています。

自分があてはまるほうで調整控除を計算しましょう。

※参照:東京都主税局個人住民税

下記の①②のどちらか少ない額が調整控除になります。

たとえば会社員(独身・扶養親族0人・年収300万円)の場合。

・住民税の合計課税所得は113.6万円。

・人的控除額は5万円(基礎控除だけ)。

※上記の金額は税金シミュレーションで計算。

上記の場合、❶の計算式でもとめた金額のほうが少なくなるので、調整控除は以下のようになります。

上記の場合、調整控除は2,500円となります。

※住民税の所得割から調整控除が引かれます(住民税の計算式は上記のとおり)。

※調整控除によって所得割が0円以下になる場合は所得割は0円。

{所得税と住民税の人的控除額の差の合計額-(住民税の合計課税所得-200万円)}×5%

※人的控除額の差については下記で説明しています。

※合計課税所得とは、課税総所得金額、課税退職所得金額、課税山林所得金額の合計額をいいます。

※上記の計算で調整控除が2,500円未満の場合は2,500円。

たとえば会社員(扶養親族0人・配偶者有り・年収600万円)の場合。

・住民税の合計課税所得は272.6万円。

・人的控除額は10万円(基礎控除と配偶者控除)。

※上記の金額は税金シミュレーションで計算。

上記の場合、調整控除は以下のようになります。

※くわしい計算式は上記を参照。

上記の場合、調整控除が0円以下になるので調整控除は2,500円となります。

※調整控除が2,500円未満の場合は2,500円となります。

所得控除(人的控除)の差額はそれぞれ以下のようになっています。

※各種所得控除の金額については所得控除の種類の表を参照。

※下記は令和7年度(2025年度)の金額です。令和8年度(2026年度)は金額が変わります。

基礎控除などについて

| 所得控除の種類 | 人的控除の差額 |

|---|---|

| 基礎控除 | 5万円 |

| 障害者控除 | 1万円 |

| 障害者控除 (特別) |

10万円 |

| 障害者控除 (同居特別) |

22万円 |

| 寡婦控除 | 1万円 |

| ひとり親控除 (母) |

5万円 |

| ひとり親控除 (父) |

1万円 |

| 勤労学生控除 | 1万円 |

扶養控除について

| 扶養控除の種類 | 人的控除の差額 |

|---|---|

| 一般の扶養親族 | 5万円 |

| 特定の扶養親族 | 18万円 |

| 老人の扶養親族 | 10万円 |

| 同居老親の扶養親族 | 13万円 |

配偶者控除について

| 控除の種類 | 納税者の合計所得 | 人的控除の差額 |

|---|---|---|

| 配偶者控除 (一般) | 900万円以下 | 5万円 |

| 950万円以下 | 4万円 | |

| 1,000万円以下 | 2万円 | |

| 配偶者控除 (老人) | 900万円以下 | 10万円 |

| 950万円以下 | 6万円 | |

| 1,000万円以下 | 3万円 |

配偶者特別控除について

| 配偶者の合計所得 | 納税者の合計所得 | 人的控除の差額 |

|---|---|---|

| 50万円未満 | 900万円以下 | 5万円 |

| 950万円以下 | 4万円 | |

| 1,000万円以下 | 2万円 | |

| 55万円未満 | 900万円以下 | 3万円 |

| 950万円以下 | 2万円 | |

| 1,000万円以下 | 1万円 |

※各種所得控除の金額については所得控除の種類の表を参照。