65歳以上の介護保険料はいくら?世帯の収入によって変わる?

▶65歳以上の介護保険料はいくら?

年金収入が80万円だと保険料は年間約22,700円。世帯に住民税が課税されている人がおり、年金収入が80万円だと保険料は年間約68,000円。

※くわしくは下記で説明しています。介護保険料が高過ぎる…と不安に思う方はチェックしておきましょう。

▶65歳以上の介護保険料は何歳まで払うの?

介護保険料は65歳以降もずっと支払い続けることになる。

▶介護保険料は年収や世帯収入によって決まる?

65歳以上の介護保険料は自分の収入や世帯内の親族の収入によって変わる。たくさん稼いでいるひとがいると介護保険料が変わる場合がある。

※本人および同世帯の家族の住民税課税・非課税状況によっても変わります。くわしくは下記で説明しています。

▶介護保険料を安くする方法がある?

世帯分離をすれば介護保険料が安くなることがある(たとえば月額6,000円が月額3,000円になる)。

※住民税非課税世帯にあてはまることがポイントです。くわしくは下記で説明しています。

▶親を扶養するとデメリットがある?

※くわしくは下記で説明しています。

65歳以上の介護保険料をパッと計算シミュレーション

では最初に、65歳以上の介護保険料がいくらになるか下記で説明していきます。保険料は本人の年金収入などによって変わります。

65歳以上の方が支払う介護保険料は本人の年金収入や世帯収入※によって増減します。

※本人の収入が少なくても、住民税を支払っている人が同世帯にいれば保険料が高くなります。

それぞれのパターンで保険料をシミュレーションしているのでこれから65歳になる方はチェックしておきましょう。

※収入別、住民税が課税されているかどうか等でわけてシミュレーションしています。

※老齢年金から天引きされます。

※保険料は2か月分ずつ徴収されます。

▶仮徴収

今年度の4月,6月,8月分は前年度の2月分と同額の保険料が徴収されます。

※前年度から継続の場合。

▶本徴収

確定した1年度の介護保険料を算出し、その金額から4月,6月,8月分の保険料を除いた金額を、10月,12月,2月分に振り分けて徴収されます。

※ただし、仮徴収と本徴収で大きな差がある場合、6月,8月分の徴収額を調整することがあります。

65歳以上の方の保険料は以下の表のようになっています。年収別の介護保険料を下記でシミュレーションしています。

※65歳以上の介護保険料の基準額の全国平均は月額6,225円(2024年~2026年度)。

※65歳以上になると介護保険料は別で徴収されることになります(年金から天引きなど)。介護保険料は65歳以降もずっと支払うことになります。

こんなページもみられています

老後の年金から引かれるものってなに?

※年金収入等とは、前年(1月~12月まで)の公的年金等の収入 + 前年(1月~12月まで)の公的年金等の収入を除く合計所得金額のこと。

※老齢年金が100万円、給与収入が100万円(給与所得35万円)であれば、上記の「年金収入等」の金額は135万円になります。

※遺族年金や障害年金などの非課税所得になるものは収入に含みません。

※上記表では第9段階まで分けていますが、市区町村によっては17段階以上に分けている場合もあります。自分の市区町村HPで確認することをおすすめします。

年金収入80万円以下だといくら?

たとえば世帯に住民税を課税されている人がおらず、本人の公的年金等収入が80万円以下だとすると、介護保険料は月額約1,900円(年間約22,700円)になります。

※基準額×0.3が介護保険料になります(上記表を参照)。

※基準額を6,300円(月額)とした場合で計算。

※保険料は2か月分ずつ徴収されます。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

年金収入120万円以下だといくら?

たとえば、世帯に住民税を課税されている人がおらず、本人の公的年金等収入が120万円以下だとすると、介護保険料は月額約3,150円(年間約37,800円)になります。

※基準額×0.5が介護保険料になります(上記表を参照)。

※基準額を6,300円(月額)とした場合で計算。

※保険料は2か月分ずつ徴収されます。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

年金収入120万円超えだといくら?

※基準額×0.7が介護保険料になります(上記表を参照)。

※基準額を6,300円(月額)とした場合で計算。

※保険料は2か月分ずつ徴収されます。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

住民税非課税世帯や国保の保険料についてはこちら↓

住民税非課税世帯ってなに?誰があてはまる?

60歳~65歳以上の年金受給者の国民健康保険料はいくら?

では次に、世帯に住民税が課税されている人がいる場合の保険料について下記で説明していきます。本人以外の家族がお金をたくさん稼いでいるときは介護保険料が高くなります。

世帯に住民税が課税されている人がおり、年金収入が80万円以下だといくら?

たとえば世帯に住民税を課税されている人がおり、本人の公的年金等収入が80万円以下だとすると、介護保険料は月額約5,700円(年間約68,000円)になります。

※基準額×0.9が介護保険料になります。

※基準額を6,300円(月額)とした場合で計算。

※保険料は2か月分ずつ徴収されます。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

世帯に住民税が課税されている人がおり、年金収入が80万円超えだといくら?

たとえば世帯に住民税を課税されている人がおり、本人の公的年金等収入が80万円超えだとすると、介護保険料は月額約6,300円(年間約76,000円)になります。

※基準額×1.0が介護保険料になります(上記表を参照)。

※基準額を6,300円(月額)とした場合で計算。

※保険料は2か月分ずつ徴収されます。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

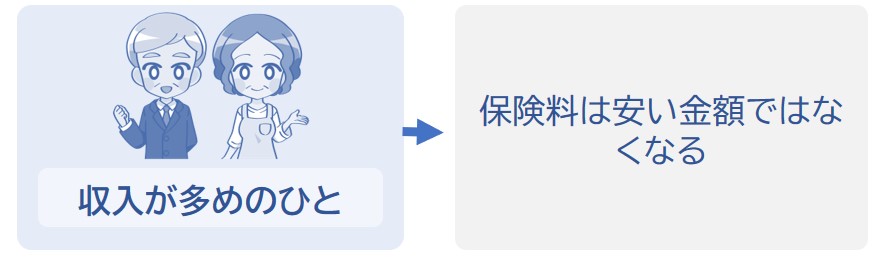

では次に、本人に住民税が課税されている場合の保険料について下記で説明していきます。本人が現役並みに稼いでいる場合は保険料が高くなります。

本人に住民税が課税されており、年金収入が230万円未満のときは?

たとえば本人の収入が年金のみであり、公的年金等収入が230万円未満(合計所得金額が120万円未満)で住民税を支払っている場合、介護保険料は月額約7,600円(年間約91,000円)になります。

※基準額×1.2が介護保険料になります(上記表を参照)。

※基準額を6,300円(月額)とした場合で計算。

※公的年金等とは公的年金控除が適用される年金のこと。

※私的年金(個人年金などの公的年金控除が適用されないもの)は公的年金以外の所得となり、雑所得となります。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

本人に住民税が課税されており、年金収入が300万円未満のときは?

たとえば本人の収入が年金のみであり、公的年金等収入が300万円未満(合計所得金額が190万円未満)で住民税を支払っている場合、介護保険料は月額約8,200円(年間約98,000円)になります。

※基準額×1.3が介護保険料になります。

※基準額を6,300円(月額)とした場合で計算。

※公的年金等とは公的年金控除が適用される年金のこと。

※私的年金(個人年金などの公的年金控除が適用されないもの)は公的年金以外の所得となり、雑所得となります。

※介護保険料はお住まいの市区町村によって倍率などが変わります。

では次に、65歳以上の介護保険料が世帯収入で増えるのかについて下記で説明していきます。保険料は本人以外の収入によって変わることもあります。

65歳以上の場合、介護保険料は世帯内の親族の収入によって増減する場合があります。

したがって、「たくさん稼いでいる親族」と一緒に暮らしていれば介護保険料は高くなることがあります。

※世帯分離をしている場合を除く。

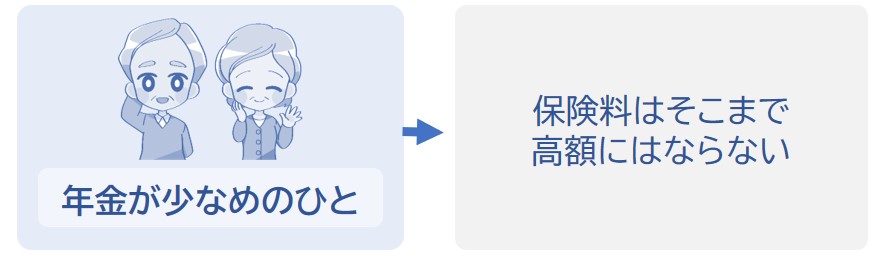

▶収入が少ない世帯の場合↓

たとえば65歳以上の両親2人暮らしで、2人とも住民税が非課税なら介護保険料はそこまで高くありません。

※住民税非課税世帯に該当。

※上記のシミュレーション例だと年間約22,700円~約53,000円。

※介護保険料は住んでいる市区町村によって異なります。

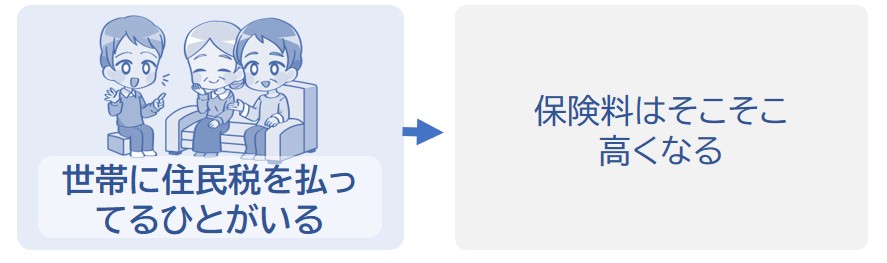

▶収入が多い世帯の場合↓

たとえば65歳以上の両親2人と会社員の息子の3人暮らしの場合、介護保険料は上記よりも上がります。

※両親2人の収入が少なくても、会社員の息子は収入が多く、住民税が課税されるため。

※上記のシミュレーション例だと年間約68,000円~約76,000円。

※世帯分離をしている場合を除く。

※介護保険料は住んでいる市区町村によって異なります。

このように、世帯収入によっては保険料が上がることを把握しておきましょう。

※たとえば2026年4月2日以降に世帯分離をして住民税非課税世帯になった場合は2026年度には反映されません。

※ただし、年度途中で65歳なった場合は、その時点での世帯の課税・非課税状況に基づいて保険料が計算されます。

介護保険料を計算できるページ↓

65歳以上の介護保険料をパッと計算シミュレーション

上記の比較をみてわかるように、住民税非課税世帯であれば介護保険料は安く済みます。

なので、あなたの世帯が「65歳以上の両親2人(どちらも住民税0円)」と「会社員の息子(住民税を払っている)」の3人暮らし」の場合、介護保険料は年間約68,000円~約76,000円になります。

※一人当たりの金額。

※上記のシミュレーション例を参照。

しかし、「65歳以上の両親2人(どちらも住民税0円)」と「会社員の息子」が世帯分離をすれば、両親の世帯は住民税非課税世帯にあてはまります。そうなれば、両親の介護保険料は安くなります。

※年間約22,700円~約53,000円になります。

※一人当たりの金額。上記のシミュレーション例を参照。

介護保険料はとんでもなく高額になるわけではありませんが、1年間で数万円の金額になることが多いので自分の介護保険料がどれくらいになるか把握しておくことをオススメします。

※年間3万円~12万円くらいになるひとが多いでしょう。

また、親を扶養に入れると税金が安くなる等のメリットがありますが、介護関連の費用が上がってしまうなどのデメリットがあります。

※別居している親と同世帯になった場合に限ります。

親がまだ若ければ特に問題は無いのですが、介護サービスにお世話になっている方などは気をつけたほうがいいかもしれません。くわしくは下記の記事で解説しています。

もうすぐ65歳になる予定の方は自分の世帯年収や介護保険料がどれくらいになるか把握しておきましょう。

65歳以上の介護保険料シミュレーション

また、世帯の収入が少ない場合は国民健康保険料が最大で7割減額されます。くわしくは下記のリンク先ページで説明しているので気になる方はチェックしておきましょう。

無職の場合の国民健康保険料はどれくらい?所得が少ないと安くなる?