社会保険とは?わかりやすく解説。5つの公的保険やしくみを説明

- ここで説明する「社会保険」とは、すべての国民が関わることになる”5つの公的保険”のこと。

- 勤務先で加入する健康保険と厚生年金も社会保険と呼ばれることが多い。

※会社員やパート・アルバイトの方が勤務先で加入する社会保険については下記の記事で解説。

会社員などが加入する社会保険とは?社保と国保はどう違う? - 民間保険(ガン保険や生命保険など)とは違う。社会保険は必ず加入することになる。

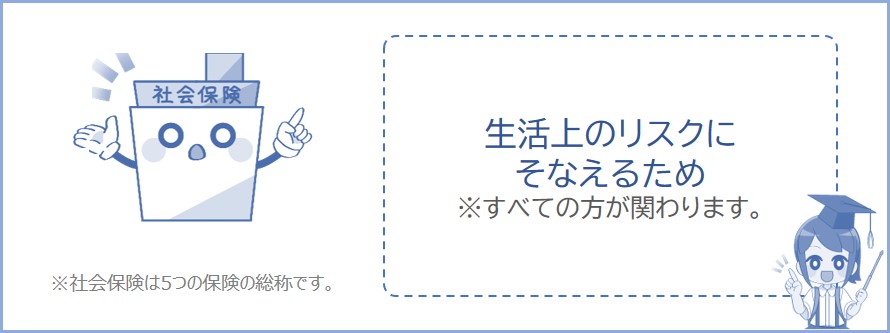

社会保険とは、生活上のリスクに対応するための保険です。

※小中学生に向けた内容については社会保険ってなに?を参照。社会保険についてザッと学びたいひとにとっておすすめです。

病気・ケガ・障害・死亡などの生活上のリスクは誰もが抱えており、これらのリスクをすべて避けて生きていくことは困難です。

そこで、これらの生活上のリスクを社会全体で対応しようという考えのもと作られたのが社会保険です。

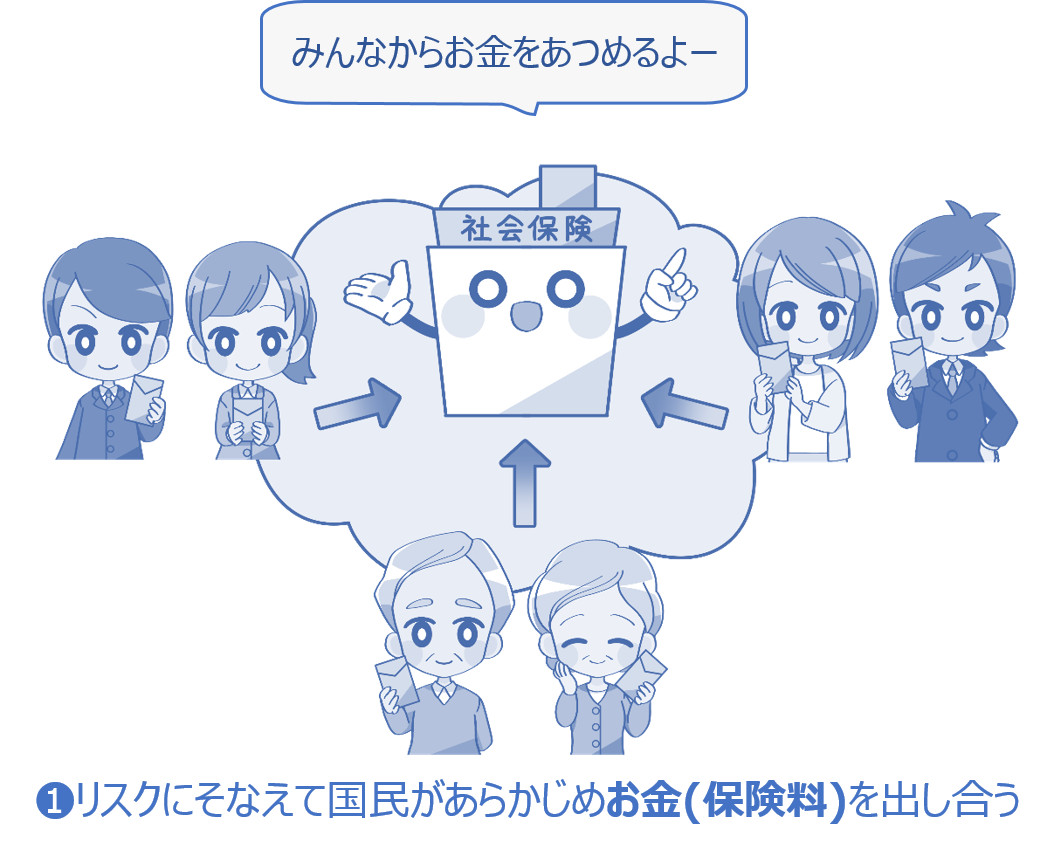

※社会保険は、国が税金などを使って運営する「公的保険」です。

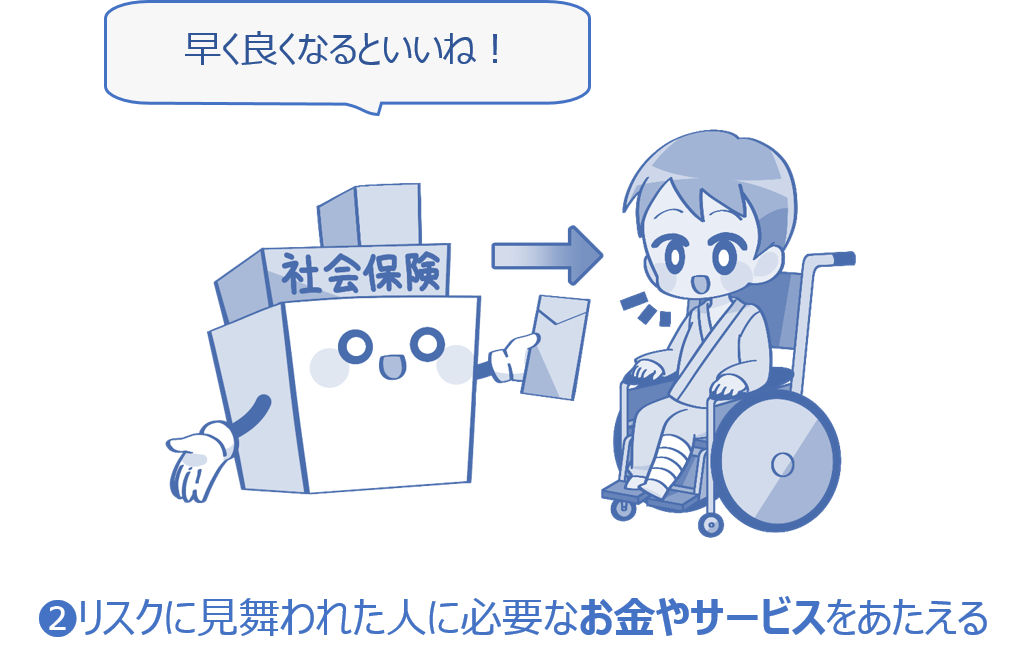

➋リスクに見舞われたひとに必要なお金やサービスが保険から支給される。

健康保険と厚生年金とは違う?

勤務先で加入する健康保険や厚生年金のことも社会保険とよばれることが多いです。

※この記事で説明するのは主に「広い意味での社会保険」についてです(健康保険や厚生年金も社会保険の一部です)。

※社会保険(健康保険や厚生年金)については下記の記事で説明しています。

会社員などが加入する社会保険とは?社保と国保はどう違う?

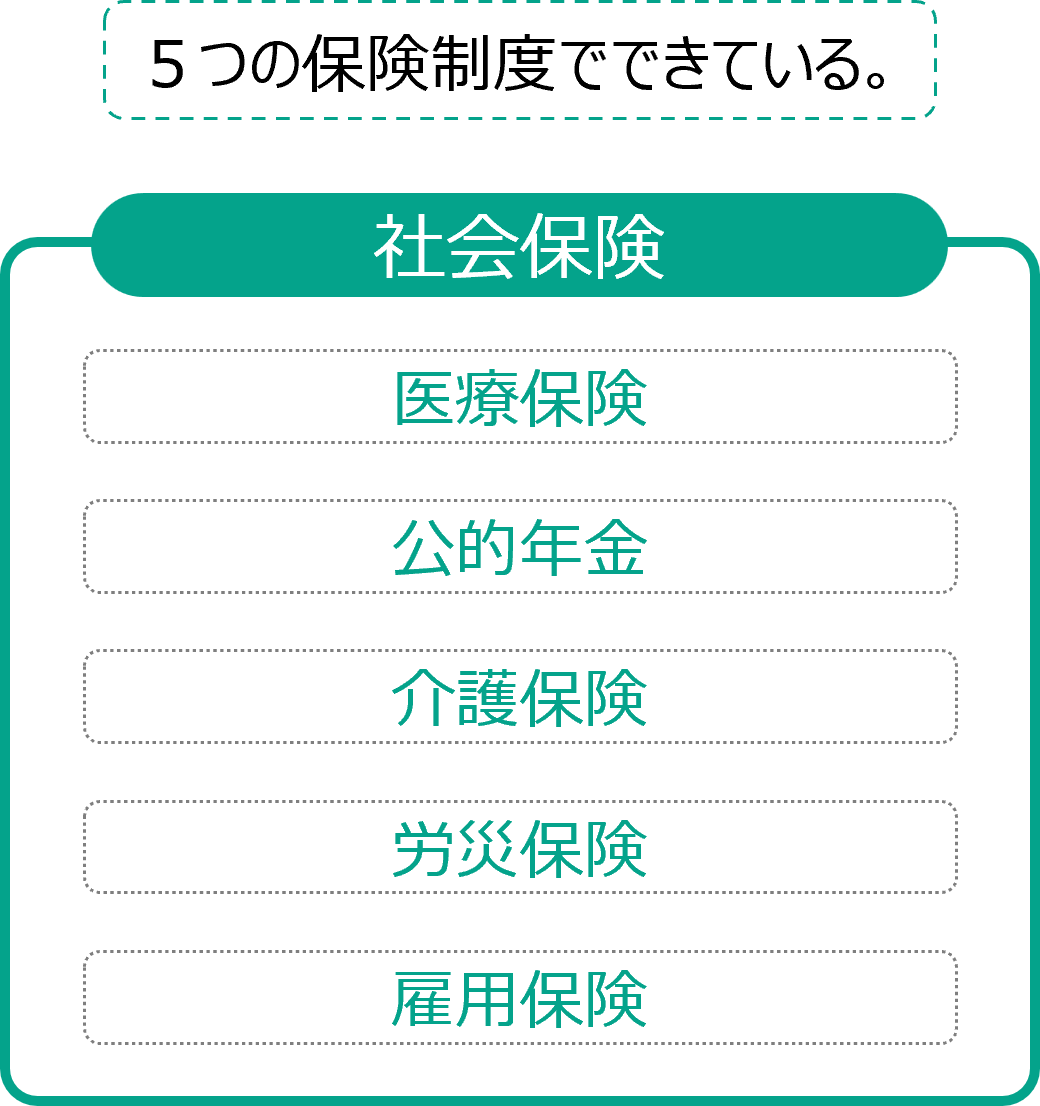

では次に、社会保険を構成する5つの保険について下記で説明していきます。社会保険がどんな保険でできているかチェックしておきましょう。

社会保険は以下に示す5つの保険制度で構成されています。これら5つの保険がわたしたちの生活のリスクに対応してくれています。

5つの保険がどんなことをしてくれるのか↓で説明していきます。日本に住んでいる方はかならず関わることになるのでチェックしておきましょう。

とくに医療保険と公的年金についてはかならず知っておきましょう。

①医療保険とは

※医療保険とは健康保険や国保などのことをいいます。

※くわしくは医療保険とは?を参照。

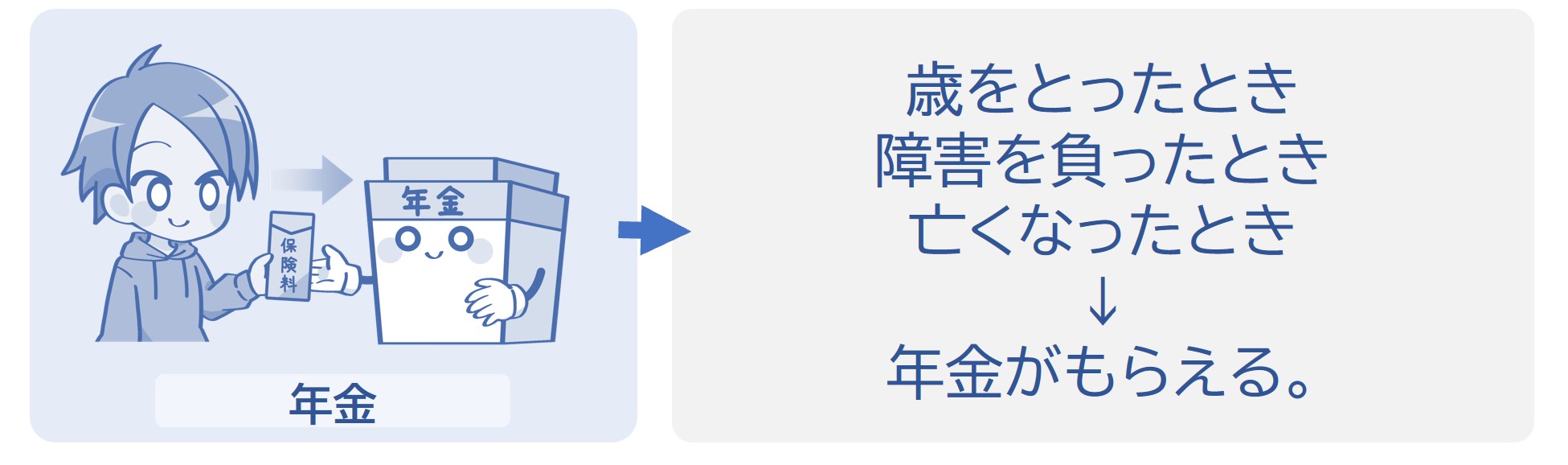

②公的年金とは

公的年金とは国民年金や厚生年金のことをいいます。

20歳以上60歳未満のひとが加入します。

公的年金については年金制度とは?を参照。

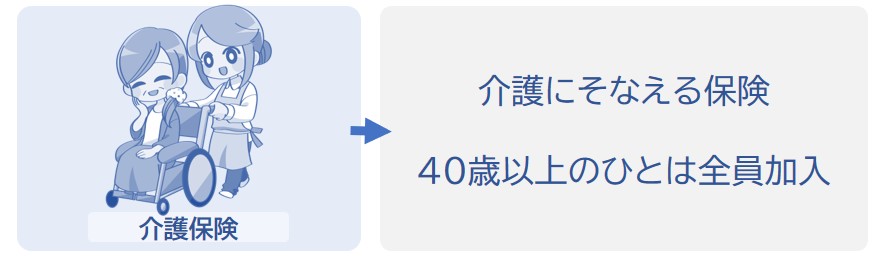

③介護保険とは

介護保険については介護保険とは?を参照。

④雇用保険とは

雇用保険については雇用保険とは?を参照。

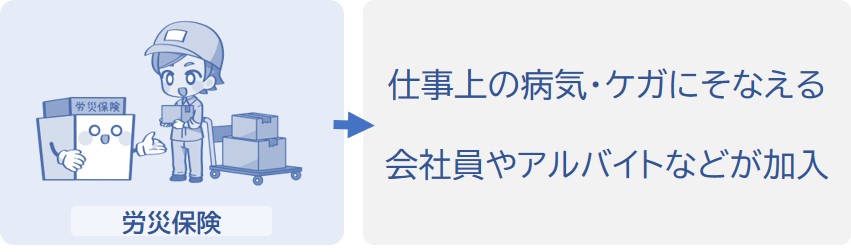

⑤労災保険とは

労災保険については労災保険とは?を参照。

社会保険の保険料を支払っていると税金が安くなる控除を受けることができます。

年収が増えれば支払う社会保険料も増えますが、税金が安くなる制度↓もあることを把握しておきましょう。

税金が安くなる制度(社会保険料控除)についてはこちら↓

社会保険料控除とは?社会保険料とは?わかりやすく解説

では次に、社会保険のセーフティネットとしての役割について下記で説明していきます。

社会保険があることで、個人では対処しきれないリスク(病気や障害など)に対応することが出来ています。

※障害の等級によっては障害年金などがもらえます。

社会の人々で互いに支え合う(保険料を出し合う)ことで病気や障害などのリスクに対処し、リスクに見舞われた方が社会からこぼれ落ちることのないようにする「セーフティネット」の役割を「社会保障(社会保険など)」が担っています。

※社会保険は国が税金などを使って運営する「公的保険」です。収入が少ないひとも同じように医療等が受けられるようなシステムになっています。

みなさんが支払っている保険料は自分のためだけでなく、国民が安心して生活できるために使われています。

※病院や歯医者さんでの診療費や薬代など。

普段生活していてもあまり実感できることではないですが、自分が支払った保険料が自分以外のだれかのために使われていることを知っておきましょう。

※高い保険料を毎月支払うのは嫌ですが、上記のことを考えれば嫌な気持ちも多少やわらぐと思います。…とはいえ保険料は高くて嫌ですが。

私たちは「社会保険」だけではなく、民間企業が運営している保険(たとえば生命保険やガン保険など)にも加入することが出来ます。

家族がいる場合、生命保険やガン保険などに関わる方も多くいると思います。

ですが、上記で説明したように社会保険だけでも様々な給付をしてくれています(医療保険や年金など)。

※とくに医療保険や年金については高い保険料を支払うことになるのでチェックしておくことをオススメします。

※こんなページもみられています↓

年金制度ってなに?何も知らない人向けにわかりやすく解説

ガン保険などの民間保険に加入すれば保険料を支払うことになります。したがって、自分のライフスタイルを考えたうえで民間保険が必要かどうかしっかり考えましょう。

「大人だから保険に加入しておく」のような意味不明な理由で加入しないようにしましょう。

「自分の生活だと社会保険だけじゃ不安!ほかにもガンに対する保険もほしい!」と思うのであればガン保険や生命保険に加入しましょう。民間保険についてくわしくは下記の記事で説明しています。