労災保険とは?わかりやすく説明。どんな補償をしてくれる?

▶労災保険とは?

労災保険は業務や通勤が原因で病気やケガをしたとき、障害を負ったとき、亡くなったときにお金を支給してくれる保険。

※くわしくは下記で説明しています。

▶労災保険にかかるお金は誰が払う?

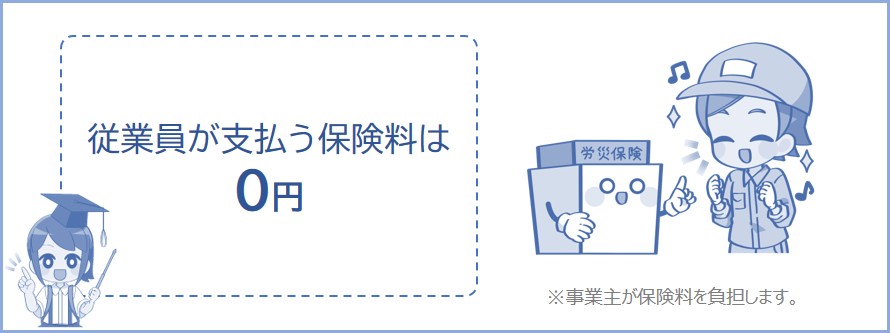

事業主が全額負担する。従業員が支払う保険料は0円。

※くわしくは下記で説明しています。

▶どんなひとが労災保険の対象?

労災保険は賃金をもらって働く労働者が対象。業務災害、複数業務要因災害または通勤災害でなければ労災は認められない。

※くわしくは下記で説明しています。

労災保険とは、労働者が仕事でケガや病気をしたり、死亡したときに

※労災保険は「労働災害補償保険」の略称です。

※仕事が原因であると認められなければ給付は行われません。

パートやアルバイトとして働いている方も対象になります。また、労災保険の保険料については事業主が全額負担することになっています。

※小中学生に向けた内容については労災保険ってなに?学生向けを参照。

「労働者」とは正社員のほかにもパート・アルバイトとして働く方など雇用されて賃金を支給されるすべての方をいいます。

つまり、お給料をもらって働いている方は労災保険で守られているということになります。

※公務員については労災保険の対象外となるため、同じような制度(国家公務員災害補償制度、地方公務員災害補償制度)で守られています。

では次に、労災保険の保険料はいくらなのかについて下記で説明していきます。事業主が負担します。

労災保険の保険料は全額事業主が負担することになっています。

したがって、労働者(従業員)が支払う労災保険の保険料は0円です。

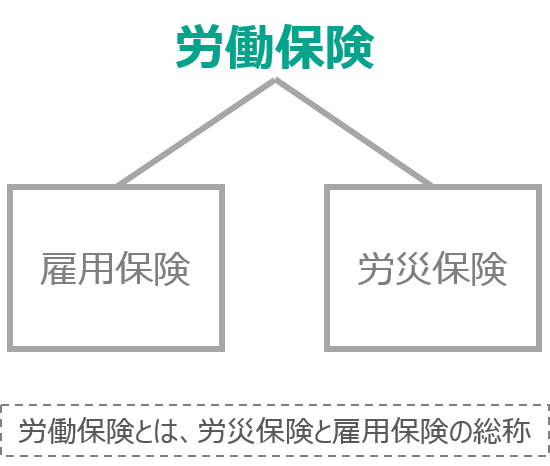

労働者を一人でも雇用していれば労働保険(労災保険と雇用保険を合わせた総称)の適用事業となり、会社などの事業主は保険料を納付しなければなりません(農林水産の一部の事業は除く)。

では次に、どんなときに労災になるのかについて下記で説明していきます。ケガならなんでもいいわけではありません。

労災保険は、ケガや病気などが業務災害、複数業務要因災害または通勤災害と認められたときにわたしたちを助けてくれます。

仕事と関係のないケガなどは労災保険の対象外になるので注意しましょう。

以下に業務災害、複数業務要因災害または通勤災害になるような状況を示します。

仕事中のケガ、仕事が原因で発生した災害や病気などが業務災害となります。

たとえば以下のようなものが該当します。

・出張での業務中の災害

・施設や設備の不備による昼休みや休憩中の災害

※何も不備がなく、昼休みや休憩中に被災した場合は対象外です。

※くわしくは業務災害とは?を参照。

複数事業労働者の二以上の事業(ダブルワーク)の業務が原因となる傷病等のことをいいます。

対象となる傷病等は、脳・心臓疾患や精神障害などです。

※くわしくは複数業務要因災害とは?を参照。

通勤によって被った病気、ケガまたは死亡が通勤災害となります。移動の経路から逸脱し、または中断した場合は、その後の移動も含め「通勤」とはなりません。

・理由もなく遠回りしたりした場合は対象外となります。

※渋滞を避けるためにやむをえず迂回したときなどは労災の対象となります。

・通勤の途中で居酒屋に行ったり、映画館に行った場合は対象外となります。

※通勤途中でジュースを購入するなど、ささいな行為は対象外とはなりません。

※くわしくは通勤災害とは?を参照。

では次に、労災保険がどんなことをしてくれるのかについて下記で説明していきます。会社員などの方はチェックしておきましょう。

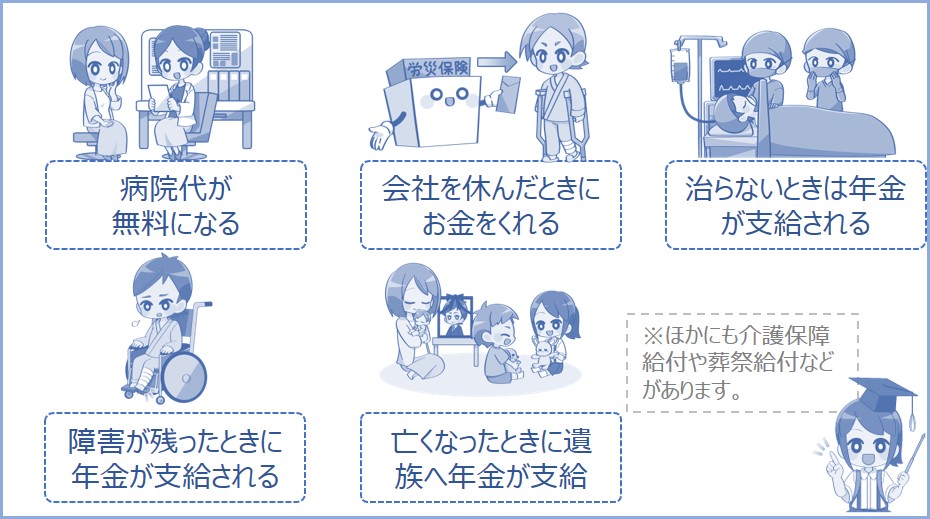

労働者を守ってくれる労災保険がどんなことをしてくれるのかというと、たとえば仕事が原因でケガや病気をしたときには通院代が支給されたり、休んでいる間にお金を支給してくれたりします。

妻や子供がいる場合、あなたが亡くなったときに「家族」にお金が支給されたりします。

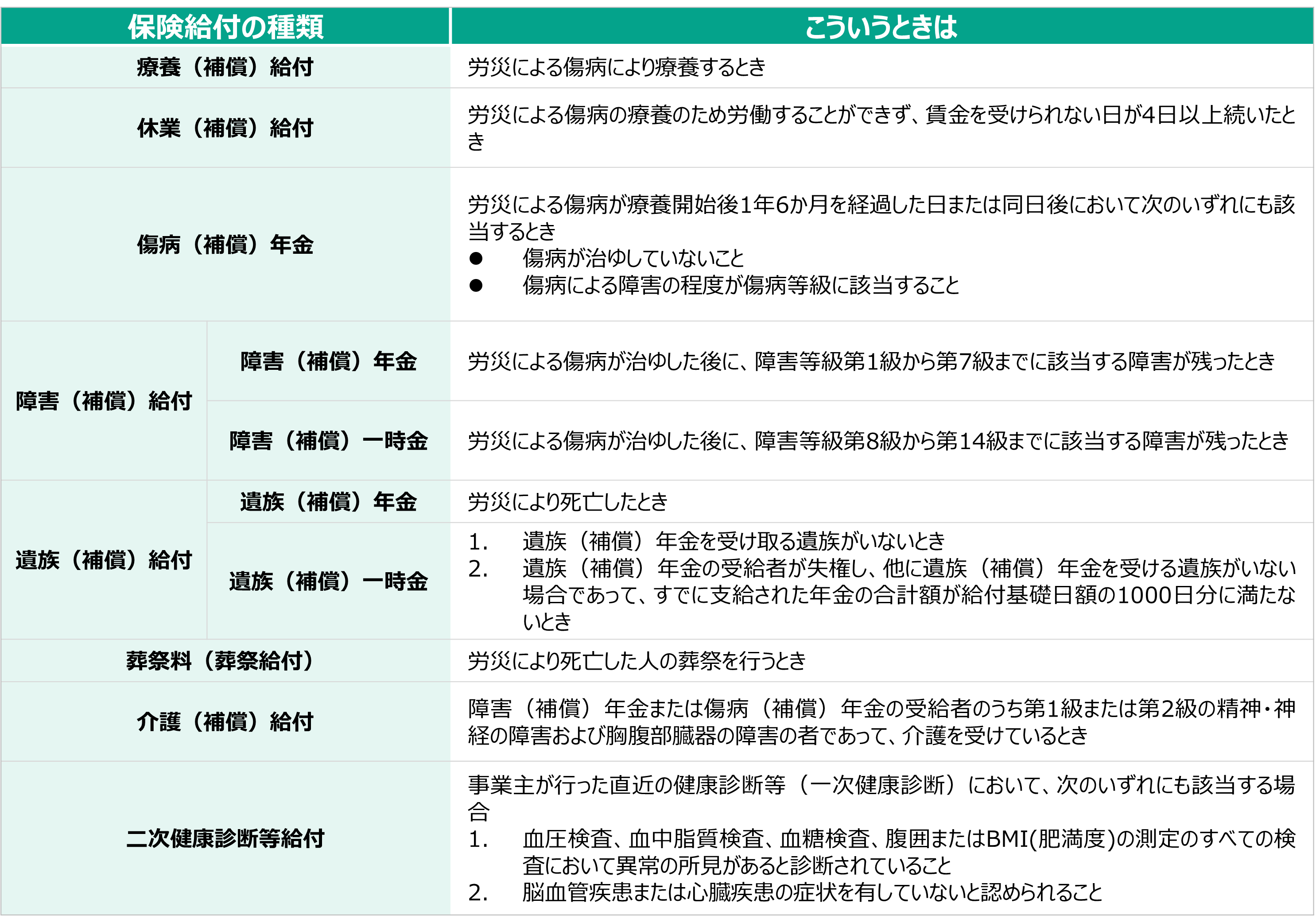

病院代が無料になる

労災保険の療養補償給付とは?

会社を休んだときにお金をくれる

休業補償給付とは?支給条件は?

病気等が治らないときは年金が支給される

労災保険の傷病補償年金とは?

障害が残ったときは年金が支給される

労災保険の障害補償給付とは?

亡くなったときは遺族へ年金が支給される

仕事の事故で家族を亡くした…労災保険の遺族補償給付とは?

では次に、それぞれの給付について下記で説明していきます。会社員やアルバイトの方は労災保険がどんなことをしてくれるのか知っておくことをおすすめします。

労災保険の「療養補償給付」とは、仕事で病気やケガをしたときに病院での治療や薬の処方が無料で受けられるものです。

病気やケガの治療にかかったお金は労災保険が負担してくれることになっています。

ちなみに、ケガや病気の症状が治ゆ※するまで給付は続きます。

※治ゆとは、傷病の症状が安定し、医学上一般にみとめられた医療を行ってもその医療効果が期待できなくなった状態(症状固定)をいいます。

労災保険の療養補償給付とは?

労災保険の「休業補償給付」とは、仕事が原因の病気・ケガを治すために会社を休んでおり、賃金を受けていないときに労災保険からお金がもらえる制度です。

一日当たりの支給額はおおよそ「日給 × 80%」です。

※たとえば被災前の月収が20万円の場合、一日あたり約5200円支給されます。

ケガや病気の症状が治ゆ※するまでお金が支給されます。くわしい条件などについては下記のページをチェックしておきましょう。

※治ゆとは、傷病の症状が安定し、医学上一般にみとめられた医療を行ってもその医療効果が期待できなくなった状態(症状固定)をいいます。

さらに、労災で年金がもらえる場合について下記で説明していきます。

傷病補償年金とは仕事が原因の病気・ケガの治療後1年6ヶ月を経っても治らないときに支給されるものです。

傷病補償年金の金額は、ケガや病気の程度によって変わります。くわしい条件などについては下記のページをチェックしておきましょう。

※たとえば傷病等級が3級であり、給料が月収30万円でボーナスを年間70万円もらっているとすると、約290万円の年金が支給されます。さらに一時金も支給されます。

労災保険の「障害補償給付」とは、仕事が原因の病気・ケガが治ったとき(治ゆしたとき)に身体に障害が残っている場合に支給されるものです。

障害補償給付として年金や一時金が支給されます。支給される金額は給料や障害の程度によって変わります。

※治ゆとは、傷病の症状が安定し、医学上一般にみとめられた医療を行ってもその医療効果が期待できなくなった状態(症状固定)をいいます。

下記の記事で障害給付としてもらえる金額をザッと計算しているので、気になる方は下記の記事をチェックしておきましょう。

※たとえば障害等級が3級であり、給料が月収30万円でボーナスを年間70万円もらっているとすると、約290万円の年金が支給されます。さらに一時金も支給されます。

さらに、労災で亡くなった場合に支給されるお金について下記で説明していきます。

労災保険の「遺族補償給付」とは、仕事が原因で家族が亡くなったときに労災保険から遺族に支給されるものです。

遺族補償給付として年金や一時金が遺族に支給されます。

受け取ることができる遺族は決められているので、気になる方は下記のページをチェックしておきましょう。

※たとえば亡くなった方の給料が月収30万円でボーナスを年間70万円もらっているとすると、遺族へ約236万円の年金が支給されます。さらに一時金も支給されます。

仕事でケガや病気をしたときは労災保険が補償してくれます。

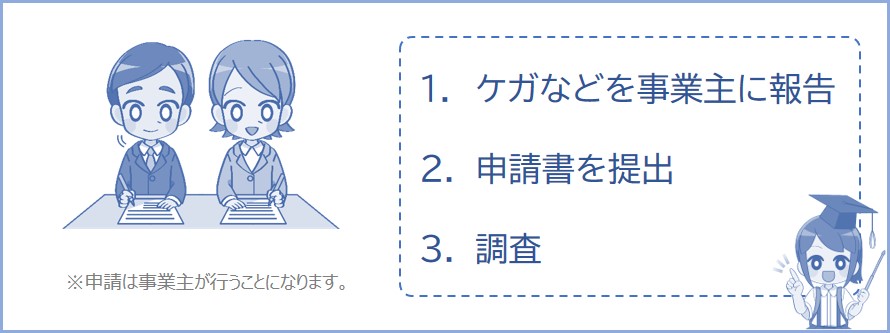

ただし、労災保険の補償を受けるためには労働基準監督署に申請する必要があります。仕事でケガなどをしたときは事業主などにすぐに報告しましょう。

STEP1 仕事で被災したことを報告

仕事でケガ等をしたら事業主に報告する。

↓

STEP2 申請書を提出

事業主が労災の申請書などを労働基準監督署に提出する。

↓

STEP3 調査

労働基準監督署が従業員の労災について調査する。調査後にお金などが支給される。

※労災と認定されればお金などが支給される。

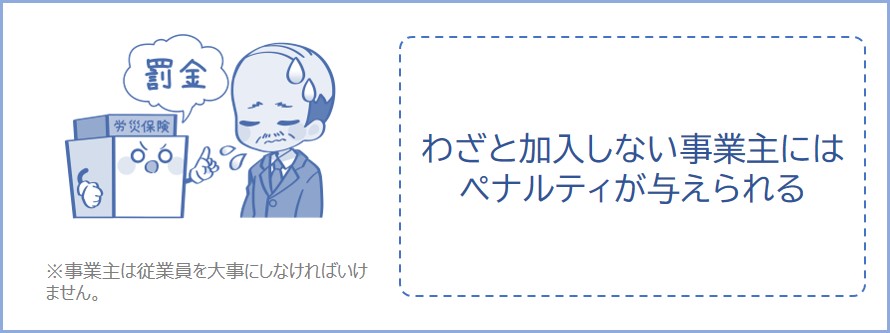

では次に、労災保険に加入しなかった会社のペナルティについて下記で説明していきます。加入が義務付けられています。

労災保険は法律で定められた制度です。一人でも従業員を雇用している事業主(会社など)は労働保険に加入するように義務付けられています。

加入していない場合は労働基準監督署から罰金などのペナルティを与えられます。

※労働保険は労災保険と雇用保険の総称。

※5人未満の個人経営の農林水産業は任意加入。

従業員(パートやアルバイトなど)を雇っているのに「うちの会社は労災保険に加入してないから労災は適用されない」なんてことはありません。もし、仕事でケガをしたときは労災保険に補償してもらいましょう。

※ただし、ケガや病気が業務災害や複数業務要因災害または通勤災害と認められなければ労災は適用されません。

※5人未満の個人経営の農林水産業は任意加入。

※参照:厚生労働省労働保険とは

では次に、労災保険は個人事業主は対象外なのかについて下記で説明していきます。基本的には対象外です。

労災保険は賃金をもらっている労働者が対象であり、「事業主」や「代表権・業務執行権をもつ役員」は対象外となります。

ただし、役員だとしても賃金をもらって従業員と同じように働いている場合は「労働者」として扱われるので、労災保険の対象となります。

労災保険は労働者以外の方は対象外ですが、中小企業の事業主やその役員、一人親方などは労災保険に特別に加入することが認められています。保険料率は仕事の種類によって0.3%~約5%となります。

※自転車を使用して行う「貨物運送業」も特別加入の対象です。

ちなみに、労災保険に特別加入した事業主が、労働者と同様の業務をしている場合は保険給付を受けられますが、事業主が経営者として行う業務によって被災した場合は労災として認められません。

※参照:厚生労働省特別加入制度とは何ですか。

※参照:厚生労働省労災保険への特別加入

※参照:厚生労働省令和6年11月から「フリーランス」が労災保険の「特別加入」の対象となります

中小企業と認められる規模は以下のとおりです。

・金融業:50人以下

・保険業:50人以下

・不動産業:50人以下

・小売業:50人以下

・サービス業:100人以下

・卸売業:100人以下

・上記以外の業種:300人以下

※工場や支店などがいくつかある場合はそれぞれの労働者数の合計。

※参照:厚生労働省労災保険への特別加入

労災保険は雇われている労働者がケガや病気になったときに補償をしてくれます。

万が一のために、会社員やアルバイトをしている方は「労災保険がどんな補償をしてくれるのか」把握しておきましょう。

※業務災害または通勤災害と認められなければ労災保険の対象外になることを覚えておきましょう。

社会保険と民間保険の違いをわかっておこう!

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説