後期高齢者医療制度とは?保険料などわかりやすく解説

▶後期高齢者医療制度とは?

高齢者が加入する公的医療保険のこと。健康保険や国保などに加入している方は75歳以上になると強制的に移行する。

※くわしくは下記で説明しています。

▶後期高齢者医療制度のメリットは?

75歳になると窓口負担が少なくなり、1割になる。ただし、75歳以上でも所得が多い方は2割~3割負担になる。

※70歳未満だと病院の窓口負担は3割、70歳以上は2割負担。くわしくは下記で説明しています。

▶後期高齢者の保険料はどうやって決まる?

前年の所得の多さによって決まる「所得割」と、1人あたりの定額の「均等割」の合計で決まる。

※前年の所得額によっては保険料が安くなるので計算方法を把握しておきましょう。

※くわしくは下記で説明しています。

▶高齢者を扶養するとデメリットがある?

※くわしくは下記で説明しています。

▶後期高齢者と国民健康保険とどちらが高い?

国保の保険料よりは後期高齢者医療制度の保険料のほうが安くなる傾向。

※平等割および資産割が無い、均等割額が国保より安いため。

※計算方法については下記で説明しています。

※年金収入ごとの保険料については下記で説明しています。

後期高齢者医療制度とは、公的保険(医療保険)のうちのひとつです。

※公的保険は、加入している人の保険料や国等の負担金を財源に運営されています。

75歳になるとそれまで加入していた医療保険から自動的に移行することになります。

※今まで親族の扶養に入っていた方も扶養を外れて加入することになります。

※運営は各都道府県にある後期高齢者医療広域連合が行っています。

※65歳以上75歳未満で一定の障害がある方(本人の申請に基づき、広域連合の認定を受けた方)は後期高齢者医療制度の被保険者となります。

※参照:厚生労働省高齢者医療制度

医療保険は大きく分けると4種類あり、国民はどれかに加入することになっています。大人も子供も関係なく、すべての方は以下の医療保険のどれかに加入しなければなりません。

以下のとおり、75歳以上の方は後期高齢者医療制度に加入することになっています。

医療保険はこのように分けられています

| ① 健康保険 |

サラリーマンや長時間働くアルバイトの方などが加入する ※健康保険組合も含みます。 |

|---|---|

| ② 共済組合 |

公務員が加入する |

| ③ 後期高齢者医療制度 |

75歳以上の方が加入する ※65歳以上75歳未満で一定の障害がある方も含む。 |

| ④ 国民健康保険 |

フリーランス・スポーツ選手・アーティスト・タレント・無業者・個人事業主など上記①②③以外の方が加入する |

では次に、75歳以上の窓口負担はいくらになるか下記で説明していきます。

75歳以上の方は、病院などで診療等を受けたときの窓口負担が1割~3割になります。

※10,000円なら患者が負担する金額は1,000円になります(3割負担なら3,000円)。

多くの方は1割負担となりますが、75歳以上で収入が多い場合は2割負担になります。

※くわしくはこちらのお知らせを参照。

さらに収入が多い場合(現役並み所得者)は3割負担になります。

※現役並み所得者については現役並み所得者とはで説明しています。

※課税所得が28万円以上かつ「年金収入+その他の合計所得金額」が200万円以上※の方が2割負担の対象。

※単身世帯の場合。75歳以上が複数いる世帯の場合は320万円以上。

※くわしくはこちらのお知らせで説明しています。

※参照:厚生労働省高齢者医療制度

では次に、後期高齢者医療制度の保険料がどれくらいになるか下記でシミュレーションしていきます。

年金をもらいながら扶養の範囲内で働くには?

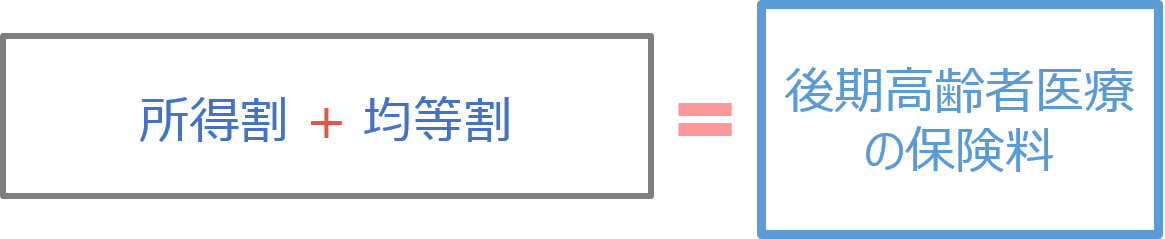

後期高齢者医療制度の保険料は以下のようになっています。

「所得割」「均等割」の合計で1年間の保険料が決定されます。

所得割とは前年の所得に応じて計算される部分です。

均等割とは加入者の数に応じて計算される部分です。

下記で具体的に金額をあてはめてシミュレーションしているのでチェックしておきましょう。

※1年間の保険料は今年4月から翌年3月までの金額です。したがって、今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

所得割:(前年の所得金額-43万円)×所得割率

均等割:均等割額×加入者数

所得割の計算方法についてはこちらの記事を参照。

1年間(前年1月~12月まで)の収入が年金のみで153万円以下の場合、1年間の保険料は14,100円(7割軽減)になります。

※東京都、所得割額0円、均等割額47,300円、本人が世帯主、加入者数1人として計算。

上記のとおり、後期高齢者医療制度の保険料は所得割と均等割の合計となります。

まず自分の所得を計算

まず所得割をもとめるために年金についての所得金額を計算します。年金についての所得は、

※ここで説明する「年金」とは公的年金等(厚生年金など)のこと。

※公的年金等控除についてはこちらで説明しています。

※公的年金等についての所得は年金所得シミュレーションで計算できます。

となります。

つぎに所得割を計算

年金についての所得(雑所得)がわかったので所得割を計算します。所得割は、

となります。

つぎに均等割を計算

次に均等割を計算します。加入者は1人なので均等割は、

となります。また、世帯主が本人、被保険者数は本人のみであり、世帯の所得が43万円以下なので均等割が下記のように7割軽減されます。

※世帯の所得が少ないと均等割が軽減され、保険料が安くなります。

※世帯主と後期高齢者医療制度の被保険者全員の総所得金額等の合計が43万円+(公的年金の所得者または給与所得者の合計数※-1)×10万円以下の場合は均等割が7割減されます。

※公的年金または給与所得者の合計数とは、同じ世帯にいる公的年金等収入が125万円超または給与収入が55万円を超える被保険者および世帯主の合計人数。

※65歳以上の公的年金所得については、その所得から15万円を控除した金額が判定対象となります(公的年金所得が15万円以下の場合は0円となります)。したがって、公的年金等の収入168万円までは均等割が7割減となります。

次に所得割と均等割を合計して保険料を計算します。保険料は、

※100円未満を切り捨てた金額は14,100円。

※世帯主が本人以外におり(たとえば会社員の息子など)、減額の条件にあてはまらなければ保険料は減額されません。上記の場合なら、減額無しの保険料は47,300円になります。

※保険料の軽減についてくわしくは均等割の軽減を参照。

※世帯分離をした場合は減額の条件にあてはまる場合があります。

となります。以上のように、1年間(前年1月~12月まで)の収入があまり多くなければ後期高齢者医療制度の保険料はそれほど高くありません。

※注意:所得割や均等割の金額は市区町村によって変わります。くわしくはお住まいの地域の後期高齢者医療制度ページを確認することをおすすめします。

では次に、年金収入が230万円の場合の保険料について下記で説明していきます。

1年間(前年1月~12月まで)の収入が年金のみで230万円の場合、1年間の保険料は121,700円になります。

※東京都、所得割率9.67%、均等割額47,300円、本人が世帯主、加入者数1人として計算。

●計算過程

上記のとおり、後期高齢者医療制度の保険料は所得割と均等割の合計となります。

まず自分の所得を計算

まず所得割をもとめるために年金についての所得金額を計算します。年金についての所得は、

※ここで説明する「年金」とは公的年金等(厚生年金など)のこと。

※公的年金等控除についてはこちらで説明しています。

※公的年金等についての所得は年金所得シミュレーションで計算できます。

となります。

つぎに所得割を計算

年金についての所得(雑所得)がわかったので所得割を計算します。所得割は、

となります。

つぎに均等割を計算

次に均等割を計算します。加入者は1人なので均等割は、

※均等割の金額はお住まいの地域によって変わります。

となります。次に所得割と均等割を合計して保険料を計算します。保険料は、

※本来は100円未満は切り捨てて算出(121,700円)。

となります。以上のように、1年間(前年1月~12月まで)の収入や被保険者数などに応じて後期高齢者医療制度の保険料は増減します。

※注意:所得割や均等割の金額は市区町村によって変わります。くわしくはお住まいの地域の後期高齢者医療制度ページを参照。

上記の計算式を見てわかるように、後期高齢者医療制度の保険料はお金を稼いでいなければそれほど高くなりません。どれくらいの保険料になるか自分で計算してみてください。

※下記で年金収入ごとの保険料を大まかにまとめています。

年金収入ごとの後期高齢者の保険料です。毎月いくらになるか大まかに把握しておきましょう。

※後期高齢者医療制度の保険料は毎月いくら?

たとえば年金収入150万円であれば、ひと月あたりの保険料は約3,800円(減額された場合は約1,100円)になります。

※金額は都道府県によって異なります。

| 年金収入80万円のとき | 保険料は 1年間で約53,600円 ※ひと月あたり約4,500円。 ※減額された場合、年間約16,000円 |

|---|---|

| 年金収入150万円のとき | 保険料は 1年間で約53,600円 ※ひと月あたり約4,500円。 ※減額された場合、年間約16,000円 |

| 年金収入180万円のとき | 保険料は 1年間で約79,900円 ※ひと月あたり約6,800円。 ※減額された場合、年間約53,100円 |

| 年金収入200万円のとき | 保険料は 1年間で約99,400円 ※ひと月あたり約8,300円。 ※減額された場合、年間約88,600円 |

| 年金収入250万円のとき | 保険料は 1年間で約148,100円 ※ひと月あたり約12,300円。 |

| 年金収入300万円のとき | 保険料は 1年間で約196,800円 ※ひと月あたり約16,400円。 |

※都道府県によって保険料は異なります。

※埼玉県、加入者1人で計算。

※収入は公的年金のみとしています。

※参照:国税庁公的年金等の課税関係

※1年間の保険料は今年4月から翌年3月までの金額です。今年1年間(1月~12月まで)に支払った保険料とは異なります(昨年度の保険料の一部も含まれているため)。

65歳以上の方が支払う介護保険料は本人や世帯の収入によって増減します。

介護保険料はとんでもなく高額になるわけではありませんが、それなりの金額になるので自分の介護保険料がどれくらいになるか把握しておくことをオススメします。

たとえば世帯に住民税を課税されている人がおり、本人の年金収入が80万円以下※だとすると、介護保険料は月額約5,700円(年間約68,000円)になります。

※厳密には2026年度は82.65万円以下。

1年間の年金収入ごとに保険料がどれくらいになるか具体的に金額をあてはめてシミュレーションしているので、気になる方は下記のページで介護保険料をチェックしておきましょう。

では次に、高齢の両親などを扶養したときのメリットについて下記で説明していきます。親が高齢でも扶養の対象になります。

扶養控除は自分の親などにも適用することができます。親が75歳以上の高齢者だとしても対象になります。

※扶養控除とは、扶養する親族がいる場合に税金が安くなる制度です。

※ただし、社会保険の扶養は75歳以上の方は対象外です。

あなたの年収にもよりますが、自分の親に扶養控除を適用するとあなたの税金の負担は約5~16万円ほど軽くなる場合が多いでしょう。

親を扶養に入れる場合は年齢が70歳未満・70歳以上で控除される金額が変わります。くわしく知りたい方は下記のページで説明しているのでチェックしておきましょう。

高齢の親がいる方などは親を扶養に入れると税金が安くなる等のメリットがありますが、介護関連の費用が上がってしまうなどのデメリットがあります。

※別居している親と同世帯になった場合に限ります。

※世帯分離をしている場合を除く。

親がまだ若くて健康であれば特に問題は無いのですが、体調が悪くて介護サービスにお世話になっている方などは気をつけたほうがいいかもしれません。

親を扶養したときのメリットとデメリットについてそれぞれ説明しているので、気になる方は下記の記事でデメリット等をチェックしておきましょう。

ここまで説明したように、1年間(前年1月~12月まで)の収入がそれほど多くなければ後期高齢者医療制度の保険料は減額されます。

ちなみに、保険料が減額される際に申請などは必要ないので安心してください。条件にあてはまれば申請しなくても保険料が減額されるようになっています。

世帯分離とは?条件やデメリットは?親子・夫婦でもできる?

親を扶養に入れるといくら節税できる?扶養控除で税金が安くなる?