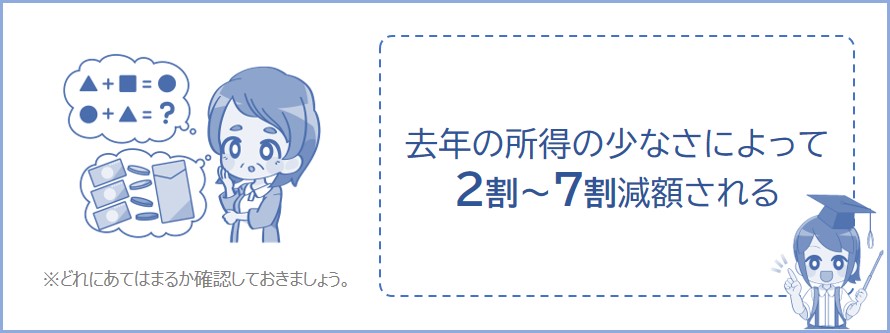

世帯の所得※があんまり多くない場合には後期高齢者の保険料が安くなります。

※世帯主と被保険者の総所得金額等合計。

ポイントは、本人の所得が少なくても「世帯主の所得」が多ければ減額されないところです。

※世帯主などの所得が多い場合についてはページ下記で説明しています。

条件にあてはまれば、保険料は最大で7割減額されます(下記表)。

※所得が少なければ申請しなくても減額されるので、市役所で減額の申請をする必要はありません。

※2026年度(4月~翌年3月まで)から減額条件が変わります。2026年6月以降から始まる今年度の保険料支払いから実施されます。

※参照:厚生労働省令和8年度 税制改正の概要pdf

※被保険者とは後期高齢者医療制度の加入者のこと。

※総所得金額等とは:各種所得の合計

※世帯主と被保険者の総所得金額等合計とは:総所得金額等の合計(ただし、下記のように軽減の判定には含まれない所得もあります)。

※退職所得(一括で受けとる場合)、労災保険の給付(休業補償給付など)・失業手当(基本手当)・傷病手当金・児童手当・児童扶養手当・遺族年金・障害年金などは総所得金額等に合計されません。

たとえば後期高齢者医療制度の加入者が本人のみで、本人が世帯主であり、所得が少ない場合には保険料(均等割)が最大で7割減額されます(52,000円なら15,600円になる)。

※均等割とは加入者数によって定額でかかる保険料。

※たとえば2026年4月2日以降に世帯分離をした場合は2026年度には反映されません(2027年度から反映されます)。

※ただし、年度途中で後期高齢者医療制度に加入した場合は、資格取得日の世帯状況に基づいて保険料が計算されます。

では次に、加入者が2人いるときの保険料の減額について下記で説明していきます。具体的に金額をあてはめてシミュレーションしているので気になる方はチェックしておきましょう。

国民健康保険の加入者が2人のときの保険料がどれくらいになるかシミュレーションしてみます。

たとえば下記のように世帯主と加入者の前年所得が全員0円とします。

※前年所得とは、去年1年間(1月~12月まで)の所得のことです。

●被保険者数が世帯主の他に1人(合計2人)

●全員の前年所得は0円

※被保険者とは後期高齢者医療制度の加入者のこと。

※たとえば加入者①が65歳以上で年金収入100万円、加入者②が65歳以上で年金収入90万円の場合、2人の合計所得は0円になります。

※年金の所得計算についてはこちらのシミュレーションで計算。

この場合、2人の所得合計が「43万円 + a」※以下なので、上記の減額割合と照らし合わせると均等割は7割軽減されます。

※aは(給与所得または公的年金等所得がある人の数 – 1)× 10万円

均等割が48,000円なら7割減で1人あたり14,400円になります。

被保険者数が合計3人なので、年間の保険料は以下のようになります。

※所得は0円なので所得割も0円となります。

※申請の必要はありません。条件を満たしていれば減額されます。ただし、給料や年金以外に所得がある方などは所得を申告してないと軽減が適用されないことがあります(確定申告をしている方は除く)。

こんなページもみられています

年金の税金や手取りを計算シミュレーション

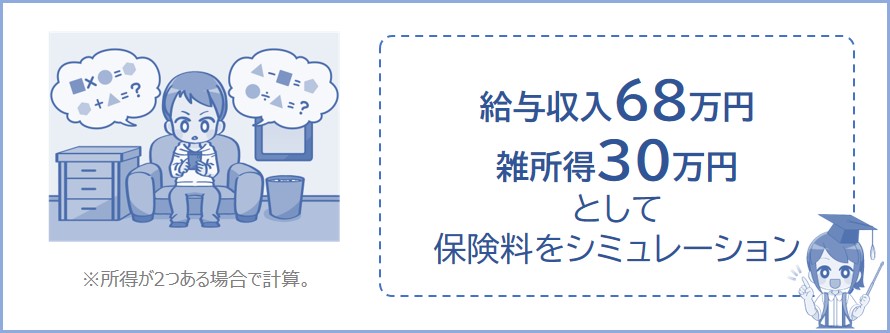

では、75歳以上で給与収入があったり、公的年金収入(雑所得)がある場合の保険料をシミュレーションしていきます。

たとえばあなたのアルバイト収入が前年1年間(1月~12月まで)で78万円、公的年金収入が1年間で140万円だとします。

※前年とは、去年2025年1年間(1月~12月まで)のことです。

まず給与所得を計算

あなたの収入は68万円なので給与所得は13万円になります。

次に雑所得を計算

あなたの公的年金収入が1年間で140万円なので雑所得は30万円になります。

次に総所得金額等を計算

上記で計算した給与所得と雑所得を合計して総所得金額等を計算します。

次に保険料を計算

あなたの前年1年間の総所得金額等は43万円なので所得割は0円になります。したがって、あなたが支払う保険料は均等割だけになります。

※所得割については(前年の所得金額-43万円)×所得割率なので0円になります。

また、あなたの1年間の所得の合計は43万円なので上記の減額割合と照らし合わせると後期高齢者の保険料(均等割)は7割減額※されます。

※世帯の所得の合計が「43万円 + a」以下の場合

均等割を52,000円とすると7割減額で15,600円になるので、あなたが1年間に支払う保険料は以下のようになります。

※独身ひとり暮らし、あなたが世帯主とした場合。

※本人以外が世帯主であり、世帯主がたくさん稼いでいる場合は対象外になる場合があります。くわしくは下記で説明しています。

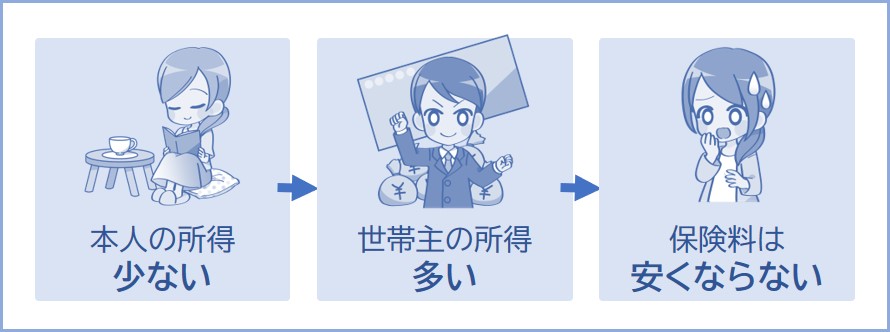

上記で説明したように、世帯主および加入者の合計所得が少ないときに保険料が減額されます。

ですが、無職で収入が0円でも自分以外の加入者が稼いでいたり、世帯主が稼いでいる場合には保険料が減額されません。

以下に本人が無職で収入が0円だとしても、世帯主に所得がある場合の保険料について説明していきます。

たとえば世帯主の給与収入が300万円(給与所得202万円)、後期高齢者医療制度に加入している人の所得合計が0円の場合。

この場合、世帯主と後期高齢者医療制度の加入者の所得の合計は202万円になります。

したがって、後期高齢者の収入が0円だとしても保険料減額の対象から外れてしまいます。

※減額条件については上記の表で説明しています。

このようにあなたが無職で所得が0円だとしても、世帯主(たとえば息子など)に所得がある場合には減額割合が変わってしまう場合があります。

世帯の所得の計算の仕方がわからない場合は以下のページで説明しているのでチェックしておきましょう。

世帯主が稼いでいても、世帯分離をした場合は保険料が安くなる場合があります。

たとえば会社員の息子が世帯主である場合、年金受給者の両親と同世帯で暮らしているとすると、通常であれば両親の保険料は減額されません。しかし、世帯分離すれば両親の保険料(均等割)が減額条件にあてはまる場合があります。

※くわしくは下記の記事を参照。

世帯分離とは?条件やデメリットは?親子・夫婦でもできる?

以上のように、上記の減額割合の条件を満たしていれば保険料は減額されます。

ですが、世帯主がたくさん稼いでいたり、加入者の誰かが稼いでおり、条件にあてはまらない場合は保険料が減額されないことを覚えておきましょう。

こんなページもみられています

後期高齢者医療制度とは?保険料などわかりやすく解説