国民年金・厚生年金は何歳までもらえる?支払いはいつまで?

▶年金はいつまで支払うの?

ずっと支払うわけではない。加入している年金によって異なるが、60歳~70歳になるまで支払うことになる。

※くわしくは下記で説明しています。

▶60歳で年金の支払いは終わりじゃないの?

60歳以降も働く方は労働時間などによっては年金保険料を支払うことになる。

※くわしくは下記で説明しています。

▶国民年金や厚生年金はいつまでもらえるの?

老後の年金が支給されたら亡くなるまでもらえる(途中で支給が終わることはない)。つまり、老後の年金の受給期間は終身まで。

※くわしくは下記で説明しています。

では最初に、老後の年金は何歳までもらえるのかについて下記で説明していきます。何歳まで続くか不安な方はチェックしておきましょう。

※20歳以上の国民は必ず関わることになるので、まだ未成年の方などは今のうちに年金についてザッと把握しておきましょう。とくに老後の年金と支払う金額については知っておくことをオススメします。

老後の年金は65歳からもらえるようになります(給付が開始される)。

※希望すれば受給開始年齢を早めたり、遅くしたりすることができます(繰上げ受給・繰下げ受給)。

そして、年金の給付は終身まで続くことになります。つまり、本人が亡くなるまで年金がもらえます。途中で支給が終わったりしないので安心してください。

長生きすればするほど、年金をたくさん受け取れることになります。ただし、年金を受け取る前に本人が亡くなった場合は年金が給付されません。

※条件にあてはまれば遺族に年金が給付される場合があります。

※何歳までもらえば元が取れるのかは下記で説明しています。

※終身まで給付されるのは公的年金(国民年金と厚生年金)です。iDeCoや企業年金などの私的年金・生命保険会社で契約した個人年金などは除きます。

では次に、老後の年金がどれくらいもらえるか下記で見ていきましょう。

保険料を支払っていれば、65歳になると老後の年金がもらえるようになります。

老後の年金は、老齢基礎年金と老齢厚生年金が支給されます。

※ただし、厚生年金に加入した期間が無い場合は老齢厚生年金は支給されません。

それぞれ支給される年金額は以下のようになっています。

老後にもらえる国民年金(老齢基礎年金)の金額は満額で年間847,300円(68歳以上は844,900円)(2026年度)となっています。

※2025年度は満額で年間約831,700円(68歳以上は829,300円)。

※2024年度は満額で年間約816,000円(68歳以上は813,700円)。

※2023年度は795,000円(68歳以上は792,000円)。

満額とは、20歳~60歳になるまで40年間保険料を支払った場合の年金額のことです。40年間のあいだに保険料の免除などをしている場合は老後の年金額が減ります。

※厚生年金に加入している方はさらに上記の年金額に厚生年金が上乗せされます。

※年金がもらえるのは65歳になってからです。

※手続きにより60歳からもらうこともできます。

| 保険料を納めた期間 | もらえる年金額 |

|---|---|

| 40年 (全額免除期間0年) |

年金額は年間約84万円(満額)です。 |

| 30年 (全額免除期間10年) |

年金額は年間約73万円です。 |

| 20年 (全額免除期間20年) |

年金額は年間約62万円です。 |

| 10年 (全額免除期間30年) |

年金額は年間約52万円です。 |

| 0年 (全額免除期間40年) |

年金額は年間約42万円です。 |

※上記は国民年金だけの金額(老齢基礎年金)です。

厚生年金に加入している方はさらに年金額が増えます。

上記の表から、あなたが厚生年金への加入期間が20年であり、20年間の給料の平均が30万だったときは1年間に約45万円となります(老後にもらえる厚生年金の金額)。ここに老齢基礎年金の年金額(満額約84万)を加えると、合計で1年間に約129万円もらえることになります(老後にもらえる国民年金と厚生年金の合計金額)。

※ボーナスは考慮していません。あくまでおおよその金額です。

※保険料と老後の年金額が現在と同じと仮定した場合(実際には保険料や年金額は毎年増減しています)。

※くわしい老齢年金については老齢年金とは?を参照。

※くわしい計算方法については老後の年金はどうやって計算する?を参照。

こんなページもみられています

もらえる年金を年収別にシミュレーション!独身・共働き・専業の場合

では次に、何歳まで老後の年金をもらえば元が取れるのか下記で説明していきます。長生きするつもりの方は知っておきましょう。

老後の年金は、本人が亡くなるまで給付が続きますが、早くに亡くなってしまえばそれだけもらえる金額は少なくなります。

たとえば、20歳から60歳になるまで国民年金に加入していた場合、40年間で支払う保険料は約860万円になります。

※現在の国民年金の保険料は1年間で約21.5万円。この金額を40年間続けた場合。

上記の場合、65歳から受け取る老後の年金は1年間で約84万円となります(厚生年金の加入者はさらに金額が増えます。下記を参照)。

※国民年金の保険料を40年間支払ったときの老後の年金は1年間で約84万円。

したがって、75歳1か月まで年金をもらえば元を取れることになります。

※くわしくは何歳まで年金をもらえば元が取れる?を参照。

たとえば20歳から60歳になるまで会社員として厚生年金に加入しており、その間の月収が30万円だったとします。

上記の場合、40年間で支払う保険料は約1,320万円になります。

そして、65歳から受け取る老後の年金は1年間で約171万円となります。つまり、約73歳まで年金をもらえば元を取れることになります。

※あくまでおおざっぱな計算です。

※厚生年金への加入期間や給料額によって、年齢は大きく異なります。くわしくは下記の記事で説明しています。

では次に、年金の支払いは何歳まで続くのかについて下記で説明していきます。自分が加入している年金について何も知らない方はチェックしておきましょう。

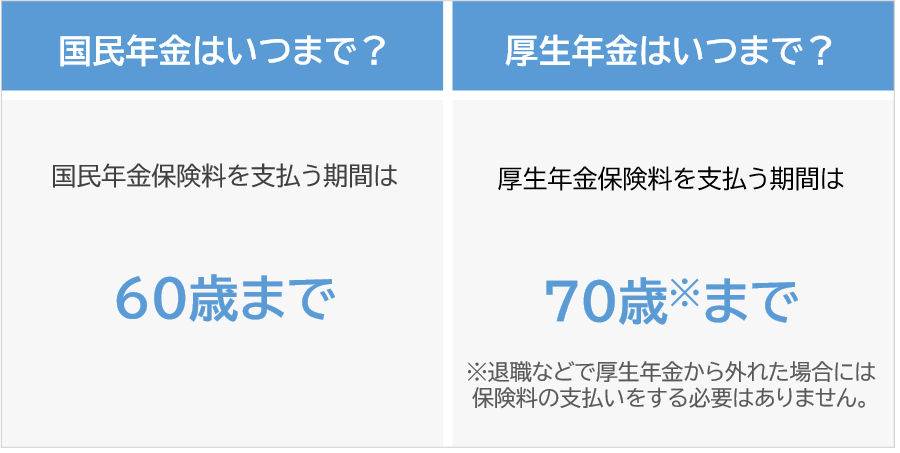

国民年金と厚生年金はそれぞれ加入する期間(保険料を支払わなければいけない期間)が決まっています。

かんたんに説明すると、国民年金は60歳になるまで加入することになり、厚生年金は退職するまで(70歳が上限)加入することになります。

それぞれ支払う期間は以下のとおりです。

※いくつまで支払うのか不安な方は下記をチェックしておきましょう。

※参照:日本年金機構国民年金に加入するための手続き

※参照:日本年金機構就職したとき(健康保険・厚生年金保険の資格取得)の手続き

国民年金は?

国民年金は20歳から60歳になるまで保険料を支払うことになります。

※現在、65歳まで延長して支払うことが検討されています(2025年の改正案については見送られました)。今後の動向に注意しておきましょう。

厚生年金は?

会社員(サラリーマンなど)が加入する厚生年金は70歳まで保険料を支払うことになりますが、退職などで厚生年金から脱退したときは厚生年金の保険料の支払いは無くなります(あなたが60歳未満の場合、厚生年金に加入していない間は国民年金に加入して保険料を支払うことになります)。

再就職などで厚生年金に加入した場合には、本人が70歳未満なら保険料を支払うことになります(再び厚生年金に加入したとき、国民年金の保険料を支払う必要はなくなります)。

※老後の年金を受けられる加入期間が足りない場合は70歳を過ぎても厚生年金に加入することができます。くわしくは高齢任意加入被保険者とは?を参照。

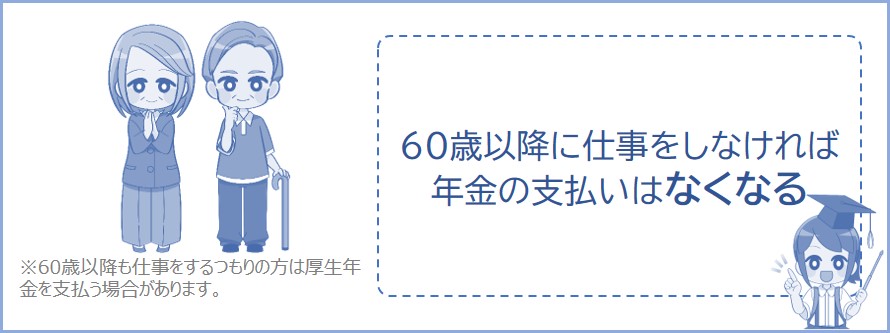

では次に、60歳以降に年金の支払いはどうなるのか下記で説明していきます。60歳以降も働くつもりの方はしっかりチェックしておきましょう。

60歳になると国民年金の保険料の支払いが終了するので、毎月保険料が請求されることは無くなります。

※現在、国民年金については65歳まで延長して支払うことが検討されています(2025年の改正案については見送られました)。今後の動向に注意しておきましょう。

ただし、60歳以降も会社員やアルバイトなどをして給料をもらって働く場合、厚生年金に加入することになるので60歳以降でも毎月保険料を支払うことになります。

60歳以降に働くつもりがない方は年金の支払いは無くなります。

国民年金の支払いは20歳から60歳になるまでなので、国民年金の保険料は請求されません。

厚生年金はサラリーマンやアルバイトをしている方が支払うことになるので、60歳以降に働くつもりがない方は年金の支払いが0円になります。

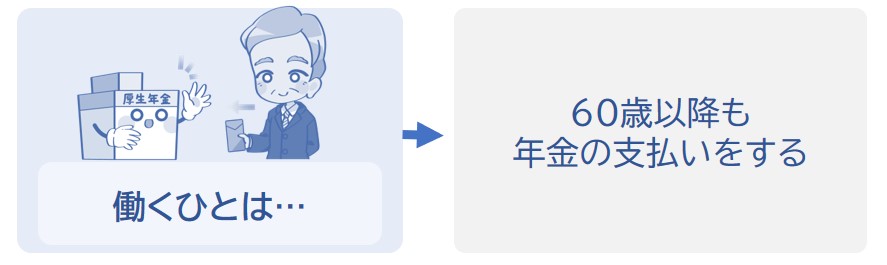

60歳以降も仕事をする方は厚生年金の支払いが発生します。

国民年金の支払いは20歳から60歳になるまでなので、国民年金の保険料は請求されません。

厚生年金はサラリーマンやアルバイトをしている方が支払うことになるので、60歳以降も仕事をする方は厚生年金の支払いが発生します。退職等をして仕事をやめれば年金の支払いは0円になります。

ちなみに、厚生年金に加入できるのは70歳になるまでです。70歳以上になると厚生年金の加入資格が喪失します。

※老後の年金を受けられる加入期間が足りない場合は70歳を過ぎても厚生年金に加入することができます。くわしくは高齢任意加入被保険者とは?を参照。

60歳以降で老後の厚生年金を受けとっており、さらに会社で働いて厚生年金の被保険者となっている場合、年金額が減額される(一部または全額停止)ことがあります。

会社で働きながら年金をもらうつもりの方はチェックしておきましょう。

※給料と老後にもらう年金の合計額によって年金の支給を一定程度我慢してもらう制度を在職老齢年金といいます。

かんたんに説明すると、「賃金の月額 + 支給される厚生年金の月額※」が65万円を上回ると老後の年金が減額されます(支給が一部停止される)。

※厳密には「基本月額と総報酬月額相当額」の合計額。

※さらに、一定の金額を超えると老後の年金が全額支給停止されます。

したがって、上記の金額が65万円以下なら老後の年金は減りません。老後にもらう年金を減らされたくない人は合計額が65万円を超えないようにしましょう。

※2024年度は50万以下でした(2025年度は51万以下でした)。

※老後にもらえる国民年金(老齢基礎年金)については関係なく支給されます。

在職老齢年金とは?給料をもらいながらだと年金が減る?

これから20歳になる方や就職して厚生年金に加入する方などは年金の違いをしっかり覚えておきましょう。

わたしたちは年金の保険料を毎月支払うことになります。なので、何も知らないままにしておかず、年金のことについて大まかにチェックしておくことをオススメします。

年金制度ってなに?何も知らない人向けに解説

今後100年にわたって年金制度は破綻しない?財政検証とは?