住民税非課税世帯の親を扶養したときの影響は?

▶親の介護保険料は増える?

親が65歳以上なら介護保険料が数万円ほど上がる場合がある。

※別居または世帯分離している場合を除く。

※くわしくは下記で説明しています。

▶親が国保の場合、保険料は増える?

あなたが世帯主であるとき、または、あなたが国民健康保険に加入している場合、親と同居して扶養すると親の保険料が上がる。

※くわしくは下記で説明しています。

▶社会保険の扶養に入れたら?

親が75未満なら、親の健康保険料は0円になる。

※くわしくは下記で説明しています。

親を扶養したときの税金についてはこちら↓

親を扶養に入れるといくら節税できる?扶養控除で5万安くなる?

子供を扶養したときについてはこちら↓

子供がアルバイトしてても非課税世帯になれる?

- 住民税非課税世帯の親を扶養したときの影響は?

- 親を扶養すれば税金が安くなる?

- 扶養する手続きは?

- 親が給付金をもらう場合は注意?

- 扶養すると親の介護保険料が上がる?

- 扶養すると国民健康保険料が上がる?

- 社会保険の扶養に入れば保険料は増えない?

- 親が75歳以上だと後期高齢者医療制度が上がる?

- 扶養しても損しない?シミュレーション

親を扶養すれば税金が安くなるメリットを受けられます。また、社会保険の扶養にすれば保険料も安くなります。

しかし、親が住民税非課税世帯だったときはどのような影響があるのか。

あなたが住民税非課税世帯の親を扶養したとき、または、今まで住民税非課税世帯だったが自分がお金をたくさん稼ぐようになり、親を扶養することになった場合の影響についてチェックしておきましょう。

親の収入が少なく、扶養親族にあてはまっていれば「扶養控除」が利用できるので税金が安くなるメリットを受けられます。

年収にもよりますが、扶養控除を利用するとあなたの税金は年間約5~16万円安くなる場合が多いでしょう。

ただし、デメリットを受ける場合もあるので 扶養する際はライフスタイルと照らし合わせて検討しましょう。

親を扶養したときの税金についてはこちら↓

親を扶養に入れるといくら節税できる?扶養控除で5万安くなる?

親を扶養するには手続きをして扶養控除の申請をする必要があります。扶養控除を適用させる方法はそれぞれ下記のようになっています。

※社会保険の扶養に入れる場合については下記で説明しています。

扶養控除の申請方法については、扶養控除の申請(年末調整の記入例)を参照。

年末調整の書き方については、年末調整の書き方見本・記入例を参照。

※申告書を提出する本人が公的年金等の扶養親族等申告書を受け取っている場合は、公的年金等の扶養親族等申告書に親の氏名を記入して提出しましょう。

※下記の確定申告でも申請が可能です。

確定申告で申請するときは申告書作成の際に「扶養控除の項目」に記入すれば申請することができます。

今はネットでかんたんに確定申告書を作成することができます。作成した申告書を税務署に郵送すると申告完了となります。

※下記は確定申告で扶養控除を申請する場合の入力ページです。

確定申告書での扶養控除の入力欄はこんな感じ↓

扶養控除の入力欄

確定申告のやりかたは以下のページで説明しています。

ネットで確定申告書を作成!確定申告のやり方

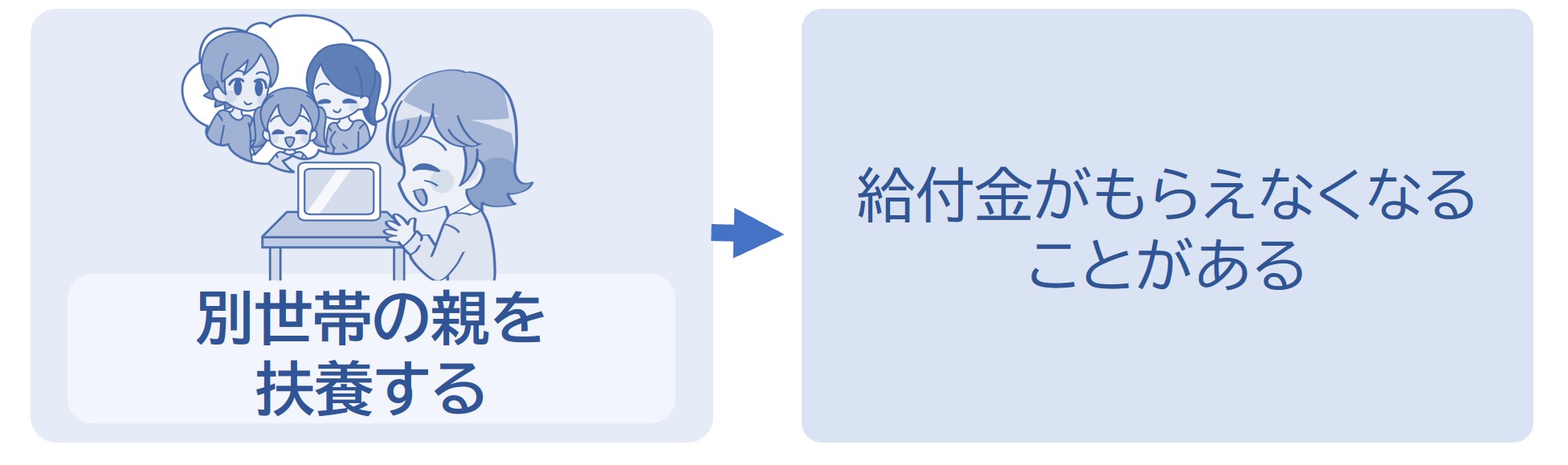

現在、物価高騰の影響等で住民税非課税世帯などには現金(3万~10万円)が支給されています。

しかし、親の世帯が非課税世帯だとしても、別世帯の親族に扶養されている場合は給付金の対象外になることがあります。くわしくはお住まいの市区町村HPで確認することをおすすめします。

※住民税が課税されている者の扶養親族等のみからなる世帯(たとえば会社員の息子に扶養されている「別居の両親の世帯」など)には、給付金は支給されないことがあります。

※「別居の両親の世帯」のうち片方の親だけを扶養親族にしている場合は給付金がもらえることがあります。

※子供が住民税非課税世帯の親を扶養している場合。くわしくはお住まいの市区町村で確認することをオススメします。

親が65歳以上の場合、親が支払う介護保険料は世帯収入によって増減することがあります。

たとえば親が住民税非課税世帯だったとき、親の介護保険料は月額約3,150円(年間約37,800円)になります。

※介護保険料は住んでいる市区町村によって異なります。

ですが、親と同居して扶養したことで、親が住民税非課税世帯でなくなった場合には親の介護保険料は月額約6,300円(年間約76,000円)になります。

※ただし、別居または世帯分離をしている親と生計を一にして扶養した場合は、親と子は同世帯じゃないので介護保険料は安いままになります。

ちなみに、親が65歳未満であれば、介護保険料は医療保険料に含まれるので、下記の項目の「国民健康保険料が上がる?」と「社会保険の扶養に入れば保険料は増えない?」をチェックしておきましょう。

あなたの親が支払う介護保険料は月額約1,900円(年間約22,700円)になります。

※住民税非課税世帯の場合(全員が住民税0円の場合)。

あなたの親が支払う介護保険料は月額約3,150円(年間約37,800円)になります。

※住民税非課税世帯の場合(全員が住民税0円の場合)。

あなたの親が支払う介護保険料は月額約6,300円(年間約76,000円)になります。

※あなた(親を扶養するひと)に住民税が課税されている場合(つまり、あなたは住民税を払っており、親は住民税が0円の場合)。

※介護保険料は市区町村によって異なります。保険料の計算方法については65歳以上の介護保険料はどれくらい?を参照。

では次に、親が国保に加入している場合は親の保険料が増えてしまうのかについて下記で説明していきます。国保のひとはチェックしておきましょう。

あなたが国民健康保険に加入している場合、親と同居して扶養すると親の保険料が上がる可能性があります。

※親も国民健康保険に加入している場合。

※別居または世帯分離している場合は保険料は上がりません。

なぜかというと、住民税非課税世帯じゃなくなることによって、減額の割合が下がるまたは減額の対象から外れてしまうからです。

※国民健康保険は世帯主と被保険者の所得が少なければ保険料が減額されます。

具体的には、親の保険料は1人あたり4万円~5万円くらい増える場合が多いでしょう。

たとえば同居する前の母親が住民税非課税世帯であり、1年間の国民健康保険料が約2万円とすると、住民税非課税世帯じゃなくなることで親の保険料は約7万円になります。

なぜかというと、同居する前は保険料が7割減額されていたところ、あなた(国保加入者)と同居することで減額対象から外れてしまうので、減額適用無しの保険料になってしまうからです。

※親が65歳未満の場合は4万~6万くらい増える場合が多いです。

※あなたの所得も少なければ親の保険料は増えない場合があります。

※金額は市区町村によって変わります。

※世帯分離している場合は保険料は上がりません。

※国保の減額割合についてはこちら↓

あなたと親が別居または別世帯の場合→親の国民健康保険料は安い

※あなた本人が国民健康保険の加入者であり、親は住民税非課税世帯・国民健康保険の加入者である場合。

親と同世帯になった場合

あなた→国保の加入者(住民税が課税されている)

親→国保の加入者であり、住民税非課税世帯

→→→あなたと親が同居して同世帯になると…→ 親は住民税非課税世帯じゃなくなる→親の国民健康保険料は高くなる

※あなたの所得と親の所得も少なければ、あなたと親が同世帯になっても「親の保険料」は増えない場合があります。あなたが勤務先の社会保険に加入している場合については下記で説明していきます。

では次に、親を社会保険の扶養にした場合について下記で説明していきます。会社員などの方はチェックしておきましょう。

あなたが勤務先の社会保険に加入しているなら、社会保険の扶養を利用することができます

※ここでいう社会保険とは、健康保険または共済組合のこと。

あなたの親を社会保険の扶養に入れれば親の健康保険料は0円になります。

親が40歳~64歳の場合、注意するポイントがあります。

それは、加入している保険組合によってはあなたが40歳未満でも社会保険料に親の介護保険料が上乗せされる場合があります。

※これを特定被保険者制度といいます。

親を扶養に入れようと考えている方は自分が加入している保険組合についてしっかり調べておきましょう。

※参照:日本年金機構

親を社会保険の扶養に入れるときは、勤務先(事業主)に伝えて手続きをしてもらう必要があります。

その際に収入証明などを提出する必要があるので、下記の書類を用意しておきましょう。

※手続き後に親のぶんの保険証が配布されます。

1.続柄確認のための書類

被扶養者の戸籍謄(抄)本など

※被保険者との続柄が確認できるもの。くわしくは加入している保険組合のHPをご確認ください。

2.収入要件確認のための書類

▶年金受給中の場合は「年金額の改定通知書などの写し」

▶そのほかの収入がある、または収入がない場合は「課税(非課税)証明書」

▶退職したことにより収入要件を満たす場合は「退職証明書または雇用保険被保険者離職票の写し」

▶自営(農業等含む)による収入、不動産収入等がある場合「直近の確定申告書の写し」

▶障害年金や失業給付等の非課税所得がある場合は「受取金額のわかる通知書等のコピー」

【必要な場合】仕送りの事実と仕送り額が確認できる書類

▶振込の場合「預金通帳等の写し」

▶送金の場合「現金書留の控え(写し)」

※親を社会保険の扶養に入れる条件などくわしくは親を社会保険の扶養に入れる5つの条件は?年金収入があるときは?を参照。年金を受給していない場合は社会保険の扶養とは?を参照。

また、社会保険の扶養に入れることができるのは親が75歳になるまでです。75歳になれば後期高齢者医療制度に移行するので、社会保険の扶養から抜けないといけません。

では次に、親が75歳以上の場合は保険料が増えるのかについて下記で説明していきます。親が高齢の方はチェックしておきましょう。

あなたが「75歳以上の親」と同居して扶養すると親の保険料(後期高齢者医療制度の金額)が上がる可能性があります。

※別居または世帯分離している場合は保険料は上がりません。

具体的には、親の保険料は1人あたり3万円~4万円くらい増える場合が多いでしょう。

※たとえば同居する前の母親の後期高齢者医療制度の保険料が1年間で約1.5万円とすると、住民税非課税世帯じゃなくなることで親の保険料は約5万円になります。

※金額は都道府県によって変わります。

なぜかというと、減額の割合が下がるまたは減額の対象から外れてしまうからです。

※後期高齢者医療制度は世帯主と被保険者の所得が少なければ保険料が減額されます。

40歳以上,独身,子供は0人,勤務先の社会保険に加入

父親と母親を扶養。

親と同居(同世帯)。

【親の条件↓】

世帯主は親。

親の収入が年金のみで120万以下。

75歳以上としてシミュレーション。

▶税金はいくら安くなる?

両親を扶養することであなたの税金は約14.8万円安くなります。

※親が70歳以上なので同居老親等に該当する。

※親が障害を持っている場合はさらに約4万円安くなります。

※区分が特別障害の場合はもっと安くなります。

▶保険料はいくら増える?

親が世帯主なので、後期高齢者医療制度の保険料は増えない。

※後期高齢者医療制度は世帯主と被保険者の所得が少なければ保険料が減額されます。親が世帯主なので、被保険者も親1人だけなので、保険料は減額されます。

両親の介護保険料はそれぞれ約3.6万増えてしまいます(理由は上記)。

※介護保険料は市区町村によって変わります。

※別居または世帯分離している場合は増えません。

※金額は税金保険料シミュレーションで計算。

では次に、親を扶養したときの税金や保険料がどれくらい変わるかについて下記で説明していきます。親を扶養しようとしている方はチェックしておきましょう。

親を扶養すると税金が安くなるメリットがありますが、場合によっては保険料が増えるほうが上回ってしまいます。

下記でシミュレーションしているので参考にしてみてください。

40歳以上,独身,子供は0人,勤務先の社会保険に加入

父親と母親を扶養。

親と同居(同世帯)。

【親の条件↓】

収入が年金のみで120万以下。

65歳以上~70歳未満としてシミュレーションしています。

▶税金はいくら安くなる?

両親を扶養することであなたの税金は約9.3万円安くなります。

※親が障害を持っている場合はさらに約1.5万円安くなります。

※区分が特別障害の場合はもっと安くなります。

▶保険料はいくら増える?

親はあなたの社会保険の扶養に入ることができるので、親の健康保険料は0円になります(理由は上記)。

住民税非課税世帯じゃなくなるので、両親の介護保険料はそれぞれ約3.6万増えてしまいます(理由は上記)。

※介護保険料は市区町村によって変わります。

※金額は税金保険料シミュレーションで計算。

40歳以上,独身,子供は0人,勤務先の社会保険に加入

父親と母親を扶養。

親と同居(同世帯)。

【親の条件↓】

収入が年金のみで120万以下。

70歳~74歳としてシミュレーションしています。

▶税金はいくら安くなる?

両親を扶養することであなたの税金は約14万円安くなります。

※親が70歳以上なので同居老親等に該当する。

※親が障害を持っている場合はさらに約4万円安くなります。

※区分が特別障害の場合はもっと安くなります。

▶保険料はいくら増える?

親はあなたの社会保険の扶養に入ることができるので、親の健康保険料は0円になります(理由は上記)。

住民税非課税世帯じゃなくなるので、両親の介護保険料はそれぞれ約3.6万増えてしまいます(理由は上記)。

※介護保険料は市区町村によって変わります。

※金額は税金保険料シミュレーションで計算。

40歳未満,独身,子供は0人,勤務先の社会保険に加入

父親と母親を扶養。

親と同居(同世帯)。

【親の条件↓】

収入が年金のみで120万以下。

65歳未満としてシミュレーションしています。

▶税金はいくら安くなる?

両親を扶養することであなたの税金は約10.4万円安くなります。

※親が障害を持っている場合はさらに約4万円安くなります。

※区分が特別障害の場合はもっと安くなります。

▶保険料はいくら増える?

親はあなたの社会保険の扶養に入ることができるので、親の健康保険料は0円になります(理由は上記)。

また、親の介護保険料も0円になります。ただし、下記のように上乗せされることもあります。

▼注意ポイント:介護保険料が上乗せされる?

加入している保険組合によっては、あなたが40歳未満でも社会保険料に親の介護保険料が上乗せされる場合があります。

※40歳~64歳の親を扶養している場合(特定被保険者制度)。

親を扶養に入れようと考えている方は自分が加入している保険組合についてしっかり調べておきましょう。

※参照:日本年金機構

※金額は税金保険料シミュレーションで計算。

親を扶養することであなたの税金は安くなりますが、ひとによっては保険料の増額のほうが上回ってしまう場合があることを覚えておきましょう。

とはいえ、親と同居しないといけない状況にあるなら、メリットやデメリットについては深く考える必要はありません。親を扶養したときに「扶養控除」の申請を忘れないようにすればOKです。

※扶養控除で税金が安くなります(くわしくは上記を参照)。

世帯分離とは?条件やデメリットは?親子・夫婦でもできる?

親を扶養に入れる注意点デメリット4つまとめ。介護保険料が上がる?