青色申告とは、確定申告の際に収入や必要経費等を自分で記帳し、税額を申告・納税する申告方法のことをいいます。

※一般的に個人事業主のひとなどが行う確定申告の方法のひとつです。

白色申告に比べて複雑な申告方法となっています。青色申告には青色申告特別控除などの特典があります。

※記帳は一般的には複式簿記にもとづいて行うことになっています。

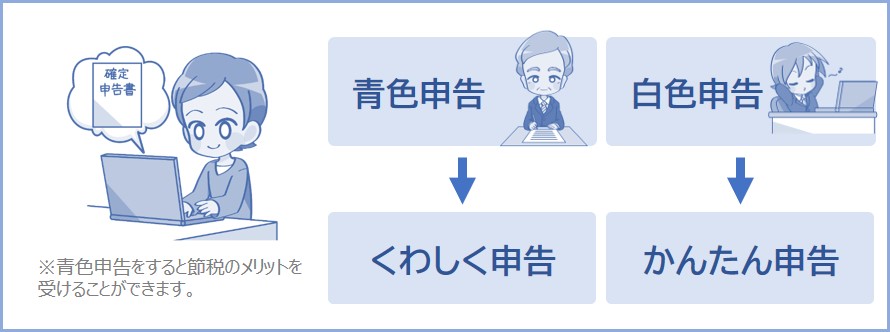

では次に、白色申告についてや青色申告との違いなどについて下記で説明していきます。青色申告のほうが白色よりもメリットがあります。

青色申告は事業所得または不動産所得・山林所得のいずれかを得ている方が受けられます。

青色申告は確定申告書と青色申告決算書を提出することになります。

※参照:国税庁青色申告制度

白色申告は青色申告に比べてかんたんな申告方法となっています(とはいっても、帳簿の記帳や収支内訳書の添付は必要になります)。青色申告と比べると節税のメリットが少ないのが特徴です。青色申告との違いについては下記で説明しているので、気になる方はチェックしておきましょう。

白色申告は確定申告書と収支内訳書を提出することになります。くわしくは個人事業主の確定申告の手順で説明しています。

※参照:国税庁白色申告者の記帳・帳簿等保存制度

| 白色申告 | 青色申告 |

|---|---|

| ●事前申請の必要なし ●複式簿記をつけなくていい ※収支内訳書の添付は必要。 ●赤字の繰越ができない ●親族への給与が経費にできない ※一定の金額だけは控除できる(くわしくは白色事業専従者控除を参照) |

●事前申請の必要あり ●白色申告と比べて複雑 ●親族への給与を経費にできる ※くわしくは専従者給与を参照。 ●青色申告特別控除がある ●赤字の繰越ができる ●30万円未満のものを減価償却せずに経費にできる(合計300万円まで) (少額減価償却資産の特例) など |

青色申告をするには事前の申請が必要になります。しかし、上記を見てわかるように節税のメリットを受けることができます。

とくに青色申告をすれば、青色申告特別控除として65万円の控除を受けることができます。

つまり、税金や保険料が安くなるので、個人事業主としてお金を稼ぐつもりの方は青色申告をすることをオススメします。

※個人事業主の手取りシミュレーションで青色申告をした場合としなかった場合の比較をすることができるので、気になる方はチェックしておきましょう。

では次に、青色申告を受けるための申請について下記で説明していきます。

青色申告の申請をする方は青色申告承認申請書を納税地の所轄税務署長に提出する必要があります。

青色申告に変更する年の3月15日までが提出期限です。したがって、開業する予定の方は忘れないようになるべく早めに提出するようにしましょう。

※これから個人事業主になるつもりの方は開業届と同時に提出するのがオススメです。

たとえば、2024年3月15日までに青色申告の申請をした場合、2025年の確定申告で2024年(1月~12月末)分の会計を青色申告できることになります。

※申請書は一度提出すれば次の年からは提出する必要はありません。

申請書の書き方については青色申告承認申請書の書き方で説明しています。

住所や職業などを記入することになります。ちなみに、開業届と同じようにe-Taxで申請することもできるので、記入して郵送するのが面倒な場合はe-Taxで申請することをオススメします。

また、白色申告をする場合には「収支内訳書」を提出する必要があります。

▶青色申告の場合

・確定申告書

・青色決算書(損益計算書と貸借対照表)

▶白色申告の場合

・確定申告書

・収支内訳書

自営業やフリーランスなど個人事業主の確定申告は青色申告または白色申告で行うことになります。

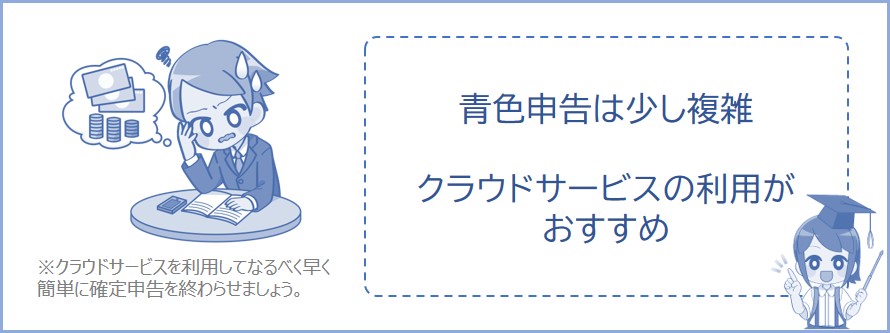

個人事業主になって青色申告をすれば、節税のメリットを受けることができます。ですが、青色申告書を作成することは何もわからない人にとっては少し複雑です。

「個人事業主になりたいが書類の作成などが面倒」という方は開業届や青色申告承認申請書など作成を簡単にしてくれるマネーフォワードや弥生、freeeなどのクラウドの青色申告サービスを利用しましょう。

個人事業主が確定申告をするための機能が完備されていますし、サービスの利用料もそれほど高くありません。

これらのサービスを利用すれば割とかんたんに申告書を作成できます。個人事業主の味方になってくれるサービスなのでぜひ利用を検討してみてください。

※現在はクラウドサービスがあるので、思ったよりも簡単に申告書等の作成ができますが、自分で書類の作成をやりたくないという方は税理士さんに頼みましょう。