個人事業主とは?わかりやすく説明。フリーランスや会社員との違いは?

▶個人事業主とはどんなひと?

開業届を提出して、個人で事業をおこなっている人のこと。

※くわしくは下記で説明しています。

▶個人事業主になったときのデメリットは?

会社員に比べるとローンなどの審査が通りにくい、収入が安定しない等のデメリットがある。

給与所得控除が無いので、会社員とくらべると税金や保険料が高くなりやすい。

確定申告が少し複雑になる。

※くわしくは下記で説明しています。

個人事業主とは、会社を設立せずに個人で事業を行っている人のことをいいます。

※税務署に開業届を提出して、開業の申請をすれば個人事業主として扱われることになります(申請方法は下記で解説)。ただし、開業届を提出しなくても罰則はありません。

※家族で運営している飲食店などのように、複数人で事業をおこなっていても会社を設立していなければその事業主は個人事業主となります。

ただし、収入を得ている活動が「事業」として認められなければ、下記のメリットを受けられないので注意しましょう。

※「事業」とはその仕事を繰り返し行い、継続して行っていることをいいます。くわしくは事業による収入とは?を参照。

開業して個人事業主になると受けられるメリットは下記のようにいくつかあります。一番わかりやすいメリットは青色申告特別控除を受けられることです(税金などが安くなる)。副業を事業にしようと思っている方はチェックしておきましょう。

メリットは?

※個人事業主としての収入を「事業所得」で申告すると上記の特典を受けることができます(その収入の活動が事業として認められなければいけません)。くわしくは事業所得とは?を参照。

デメリットは?

- 仕事によっては収入が安定しない

※事業を始めたばかりで利益が少ないときは、アルバイト等をして安定した収入を得てもいいかもしれません。くわしくは自営業をしながらアルバイトを掛け持ちすると税金とかどうなる?で説明しています。 - 会社員に比べるとローンなどの審査が通りにくい

※収入が安定しないため、信用が必要な契約(賃貸やクレカなど)が会社員とくらべると不利になる。 - 給与所得控除が無いので、会社員とくらべると税金や保険料が高くなりやすい。

※個人事業主には青色申告特別控除があるが、それよりも給与所得控除のほうが金額は大きいため、経費が少ない個人事業主は、会社員とくらべると税金等が少し高め。 - 確定申告が少し複雑になる(青色申告をする場合)

※個人事業主のかたはクラウド会計サービス(マネーフォワードやfreee、弥生などのサービス)を利用することをオススメします。申告書の作成が楽になります。

では次に、個人事業主になるための手続きについて下記で説明していきます。何もしないで個人事業主になれるわけではありません。

「副業を雑所得として申告しているけど、これから本業にして事業所得として申告しよう」と思っている方は個人事業主になる手続きをしましょう。

事業をやっている方は開業届を提出すれば個人事業主になることができます。

※確定申告が少し面倒になるのでそれなりに覚悟しておきましょう。個人事業主のかたは青色申告クラウドサービス(マネーフォワードやfreee、弥生などのサービス)を利用することをオススメします。申告書の作成が楽になります。

副業を本業にする場合は個人事業主になる手続きをおこなってから事業として活動し、お金をたくさん稼ぎましょう。

※事業をおこなっている方は早めに開業届を提出しましょう。

では次に、個人事業主が支払う税金について下記で説明していきます。会社員などにはかからない税金があります。

個人事業主には会社員やアルバイトなどにはかからない税金がかかってきます。それは個人事業税と消費税です。

個人事業税は「事業にかけられる税金」で事業の種類によって税率が変わります。

※事業収入が290万円を超えなければ個人事業税はかかりません。

※アーティストやスポーツ選手、農業などにはかけられません。

消費税は「商品やサービスにかけられる税金」です。購入者から徴収した消費税をまとめて国に納めることになります。

※ただし、売上が1,000万円以下なら消費税を納めなくてもいい場合があります。

個人事業主になる方は個人事業税などについてザッと理解しておくことをおすすめします。

では次に、個人事業主が支払う保険料について下記で説明していきます。会社員とは違います。

個人事業主が支払う保険料は「国民年金と国民健康保険」です。

国民年金の保険料は年間約21.5万円です。ちなみに、1年間の稼ぎが少ない場合には保険料を免除することもできます。

国民健康保険の保険料は?

国民健康保険の保険料は1年間の収入などによって変わります。

※たとえば40歳未満、独身、世田谷区在住であり、1年間の事業所得が300万円の場合、1年間の保険料は約33.9万円になります。保険料は国民健康保険料シミュレーションでくわしく計算できます。

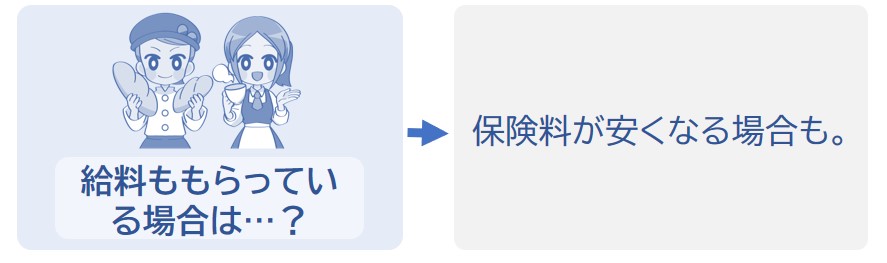

個人事業主としての事業のほかに、会社員やアルバイトとして働いており、勤務先の社会保険に加入している場合は「厚生年金と健康保険」の保険料を支払うことになります。

ちなみに、「厚生年金と健康保険」の保険料は勤務先の給料によって決まるため、個人事業主としての事業収入があっても保険料には関係ありません。

※くわしくは自営業をしながらアルバイトを掛け持ちすると税金とかどうなる?で説明していきます。

企業などの法人が決めた雇用契約にもとづいて雇われて働くひとを会社員(アルバイトなど)といいます。

会社員やアルバイトだとしても副業をしており、その副業を事業として行うために開業の申請をすれば個人事業主になることができます。

※会社員として働きながら、個人事業主として事業もすることは可能です。

ただし、副業でやっていることが事業として認められなければ上記で説明したメリットを受けられないので気をつけましょう。

副業でお金を稼いで利益があるのなら税金が上乗せされます。副業で税金がいくら増えるのかシミュレーションしているので、気になる方は下記の記事をチェックしておきましょう。

会社員やアルバイトをしながら個人事業主をしている方は税金や保険料がどうなるか知っておきましょう。

とくに保険料については国民健康保険に加入するか、勤務先の社会保険に加入するかで変わるので、しっかり検討しましょう。

まだ個人事業主として利益が少ない場合、アルバイト先の社会保険に加入したほうが保険料がお得になるときもあります。くわしくは下記の記事をチェックしておきましょう。

では次に、個人事業主とフリーランスとの違いについて下記で説明していきます。似ているようで少し意味が違います。

フリーランスとは、会社員と違い、企業などとの雇用関係なしで、独立して仕事を契約して働くひとをいいます。

このようにフリーランスとはその人の「働き方」を指しています。

つまり、フリーランスで開業届の申請をしていればその人は個人事業主となり、フリーランスでも会社を設立している人はその会社の事業主ということになります。

※個人事業主のメリットは上記で説明しています。

これから個人事業主になって副業を事業にしようと考えている方は個人事業主になる手続きをして「事業」として活動し、お金をガンガン稼ぎましょう。

個人事業主の税金保険料シミュレーション

個人事業主の税金と手取りは?年収300万~800万円の方