自営業をしながらアルバイトを掛け持ちすると税金とかどうなる?

▶個人事業主はいくらまでバイトしていいの?

個人事業主でも給与収入が月収8.8万以上になれば社会保険に加入できるし、個人事業主がアルバイトをしてお金をいくら稼いでも違反にはならない。

※ただし、下記で説明するように税金の計算や確定申告を正しくしないと脱税になってしまう可能性があるので注意する。

▶個人事業主がバイトしたとき税金はどうなる?注意点は?

アルバイトをしている場合、事業所得と給与所得を合計して税金を計算しなければいけない。

※パートしながら事業(ダブルワーク)をしている方は把握しておきましょう。くわしくは下記で説明しています。

▶個人事業主もバイト先やパート先の社会保険に加入できるの?

個人事業主をやりながらアルバイトやパートをしても社会保険に加入できる。社会保険に加入したほうが保険料が安くなる場合がある。

※アルバイトやパートをしながら個人事業主をしていても、加入条件を満たせばアルバイト先の社会保険に加入することができます。くわしくは下記で説明しています。

※たとえば1年間の事業所得150万、アルバイト収入が100万円とすると国保と国民年金の合計は約43万円になるが、事業所得150万、アルバイト収入150万円で社会保険に加入すると社会保険料は約21万円になる。

▶個人事業主も年末調整を受けるの?

では、個人事業主でアルバイトをしたときの税金などについてくわしくみていきましょう。

個人事業主などの自営業者が、副業としてアルバイトやパートを掛け持ちする場合、税金などの計算が少しややこしくなります。

とはいえ、アルバイトをすれば定期的な収入が得られるので今後の生活が安定します。

ほかにも、勤務先の社会保険に加入すれば保険料が安くなるメリットも受けられるかもしれません。

※副業としてアルバイトやパートをしようと考えている個人事業主は税金や社会保険、確定申告についてしっかりチェックしておきましょう。

▶税金は?

少し計算が複雑になりますが、難しいことはありません(2つの収入からそれぞれ所得を計算する)。

※くわしくは下記で説明しています。

▶社会保険料は?

アルバイトやパートをしながら個人事業主の場合、国民年金と国民健康保険に加入していたころと比べると、社会保険のほうが安くなることもあります。

※くわしくは下記で説明しています。

▶確定申告は?

年末調整を受けたとしても確定申告をする際はアルバイト収入も申告しないといけません。

※くわしくは下記で説明しています。

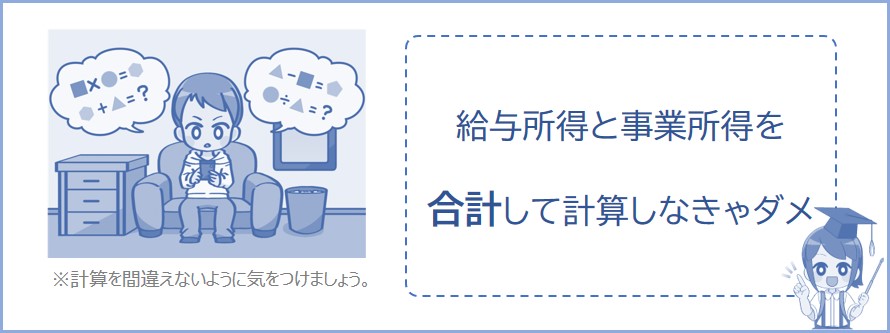

では次に、自営業者などがアルバイトをしたときの税金の計算方法について下記で説明していきます。バラバラにせずに所得を合計しましょう。

本業の事業とは別に、パートやアルバイトをしている場合は税金の計算のやりかたに注意しなければいけません。

事業をやりながらアルバイトもする場合は、まず事業による収入から事業所得を計算し、次にアルバイト収入から給与所得を計算し、それぞれの所得を合計してから税金を計算することになります。

アルバイトやパートの収入も確定申告でしっかり報告することを忘れないようにしてください。

事業所得と給与所得それぞれの所得を合計してから税金の計算をする。

×間違った税金計算

アルバイト収入についての税金は源泉徴収や年末調整で済ませて、確定申告では事業所得だけ申告して税金の計算をする。

※たとえば1年間のアルバイト収入が103万円以下で、勤務先で年末調整を済ませると所得税が0円になってしまいます(2026年は給与収入178万以下なら所得税が0円になります)。この状態でアルバイト収入は申告せず、事業所得だけ確定申告すると、本来よりも税金額が少なくなってしまう恐れがあります。

では次に、事業による収入とアルバイトによる給与収入をもらっている場合の税金をシミュレーションしていきます。具体的に金額をあてはめて計算しているので気になる方はチェックしておきましょう。

事業による収入とアルバイトによる給与収入をもらっている場合、2つの所得を合計してから税金を計算することになります。

事業とアルバイトをしているときの税金は以下のように計算していきます。

たとえば事業による収入が1年間で150万円、アルバイト先の給料が1年間で100万円だったとします。この場合それぞれの所得を計算し、その所得を合計してから税金を計算することになります。

①まず事業所得を計算する

事業による収入が1年間(1月~12月末まで)で150万円(経費50万円)とすると、事業所得は、

※青色申告控除65万円を受ける場合は65万円を引いた金額が事業所得になります(つまり、上記なら事業所得は35万円になります)。

※事業所得については事業所得とは?を参照。

となります。次に給与所得を計算します。

②給与所得を計算する

1年間のアルバイト収入が100万円とすると、給与所得は、

給与収入は総支給額です。

給与所得については給与所得とは?を参照。

給与所得は給与所得シミュレーションで計算できます。

※2026年の税制改正で、給与所得控除の最低保証額が74万円に引き上げされました。

となります。次に各所得を合計します。

③所得を合計する(総所得金額を計算する)

事業所得が100万円、給与所得が26万円なので総所得金額は以下のようになります。

④次に課税所得を計算する

総所得金額がわかったので、次に課税所得を計算します。所得控除を104万円とすると課税所得は、

所得控除とは:税金を安くしてくれるもの。ここでは計算をわかりやすくするために基礎控除104万円のみとしています。

課税所得とは:税金がかけられる所得のこと。

※2026年の年間収入(1月~12月まで)については2026年の税制が適用されます(基礎控除が95万円から104万円に引き上げ)。

となります。

⑤次に所得税の計算

課税所得がわかったので所得税を計算します。所得税は

となります。課税所得195万円以下は税率が5%なので、所得税は、

となります。

※ちなみに上記の場合、住民税は約84,000円になります。

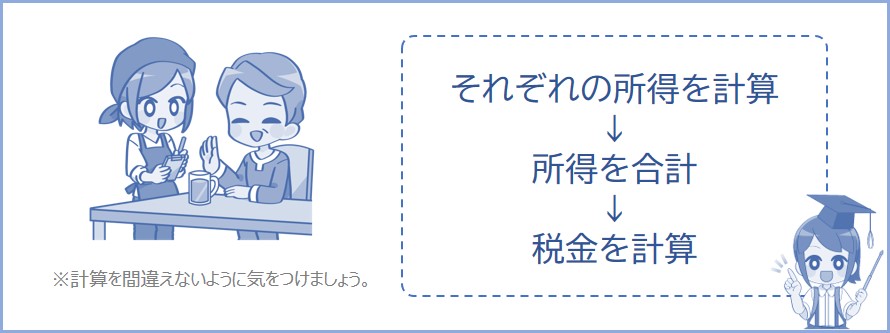

以上のように、それぞれの収入から所得を計算し、合計してから税金を計算することになります。

個人事業主の保険料の減額についてこちら↓

個人事業主でも保険料や年金が減額免除される?

では次に、事業とアルバイトをかけもちしている場合の保険料について下記で説明していきます。勤務先の社会保険に加入しようと考えている方はチェックしておきましょう。

自営業の方などは国民健康保険に加入して保険料を支払うことになります。また、かけもちでアルバイトやパートもしている方は保険料が増えることになります。

※アルバイトの給与収入が1年間で65万円以下なら給与所得が0円になるので国民健康保険料は変わりません。

ただし、アルバイトやパートを長時間して、勤務先の社会保険(厚生年金と健康保険)に加入したときは社会保険料を支払うことになります。

ひとによっては社会保険に加入したほうが保険料が安くなるメリットを受けられる場合があります。

下記で「❶国民年金と国民健康保険に加入する場合」および「❷アルバイト先の社会保険に加入する場合」で保険料をシミュレーションしているので比較してみましょう。

アルバイトをする前と後で保険料を比較しています。下記のように給与所得が増えることで保険料も増えます。

▶アルバイトをする前

1年間の事業所得150万(収入200万,経費50万)とすると、国民健康保険料は約18万円となります。そして国民年金は約21万円なので、1年間の保険料の合計は39万円となります。

※独身、40歳未満、世田谷区として国民健康保険料シミュレーションで計算。

※国民年金の免除をしていない場合として計算しています。

▶アルバイトをしている場合

1年間の事業所得150万(収入200万,経費50万)、アルバイト収入が100万円とすると、国民健康保険料は約22万円となります。そして国民年金は約21万円なので、1年間の保険料の合計は43.0万円となります。

※独身、40歳未満、世田谷区として国民健康保険料シミュレーションで計算。

※国民年金の免除をしていない場合として計算しています。

アルバイトをする前と後で保険料を比較しています。下記のようにアルバイト先の社会保険に加入することで保険料は減っています。

なぜかというと、勤務先の社会保険料は給料のみによって決定されるためです。

※個人事業主だとしても加入条件(給与の月収8.8万以上など)を満たせばアルバイト先の社会保険に加入することができます。

▶アルバイトをする前

1年間の事業所得150万(収入200万,経費50万)とすると、国民健康保険料は約18万円となります。そして国民年金は約21万円なので、1年間の保険料の合計は39万円となります。

※独身、40歳未満、世田谷区として国民健康保険料シミュレーションで計算。

※国民年金の免除をしていない場合として計算しています。

▶アルバイト先の社会保険に加入した場合

1年間の事業所得150万(収入200万,経費50万)、アルバイト収入が150万円とすると、社会保険料は約21万円となります。

※アルバイトをする前よりも所得は増えますが、保険料は勤務先の給料(厳密には標準報酬月額)によって決定するので、事業収入があっても保険料には関係しません。つまり、上記の場合は保険料が安くなります。

※社会保険料は健康保険と厚生年金の合計となっています。

※金額は個人事業主シミュレーションで計算。

※親族の社会保険の扶養に入る場合は年間収入130万円未満などの条件を満たす必要があります。

以上のように、個人事業主が社会保険に加入すると保険料が安く済むメリットを受けられる場合があります。

では次に、個人事業主などがアルバイトをしたときに年末調整をしてもいいのかについて下記で説明していきます。内容は難しくありません。

年末調整とは、給料から源泉徴収される税金額が多すぎたり少なかったりしたときに、年末最後に給料等の支払者(会社など)が過不足を調整してくれる制度です。

自営業などの個人事業主が副業としてアルバイトやパートをかけもちしている場合、バイト先で年末調整を受けても構いません。

なぜかというと、個人事業主は毎年かならず確定申告をするためです。確定申告で正確な税金額を納めているので問題ありません。

年末調整を受けるように勤務先から言われた場合は年末調整の書類を提出するようにしましょう。ただし、年末調整を受けたからといって確定申告の際にアルバイト先の収入を申告しなくてもいいわけではないので気をつけてください。くわしくは下記で説明していきます。

自営業などの個人事業主がパートやアルバイトもしている場合、確定申告で申告する項目が増えます。

アルバイト先の給料をもらうことになるので、「本業の事業所得」と「アルバイトの給与所得」を確定申告で申告しなければいけません。

注意しなければいけないポイントは、アルバイト先で年末調整を受けたからといって、確定申告をするときにアルバイト先の給料を申告せずにいると脱税になってしまう可能性があることです。

会社員やアルバイトなどの方は年末になると年末調整を受けることになります。年末調整で正確な税金額を調整してもらうので、サラリーマンやアルバイトなどの方は確定申告を受ける必要がありません。

ですが、自営業などの個人事業主はアルバイト先で年末調整を受けたとしても、確定申告をするときに給与所得も申告しなければいけません。

なぜかというと、年末調整を受けたからといって確定申告でアルバイト先の給料を申告しないと、所得控除が重複して適用されてしまうため、本来の税額よりも少なくなってしまう可能性があるためです。

※たとえば1年間のアルバイト収入が103万円以下で、年末調整を済ませると所得税が0円になります(2026年は給与収入178万以下なら所得税が0円になります)。この状態で確定申告をするときに事業所得だけ申告すると、本来よりも税金額が少なくなってしまう恐れがあります(本来は給与所得と事業所得の合計をもとに税金の計算をしないといけない)。

したがって、アルバイトをしている個人事業主は確定申告ですべての収入をしっかり申告することを忘れないようにしましょう。

個人事業主の手取り計算はこちら↓

パッと税金や手取りを計算!個人事業主シミュレーション

▶税金はどうやって計算するの?

アルバイトをしている場合、事業所得と給与所得を合計して税金を計算しなければいけない。

※くわしくは上記で説明しています。

▶社会保険に加入しても国民健康保険料を払うの?

アルバイト先の社会保険に加入したときは社会保険料を支払うことになる。

※くわしくは上記で説明しています。

▶社会保険料のほうが安くなる?

勤務先の社会保険料は給料の多さ(賃金や報酬など)によって決まるので、事業による収入があっても社会保険料には関係ない。

※くわしくは上記で説明しています。

アルバイトをすれば安定的な収入が得られ、日々の生活が安定します。ひとによっては保険料が安くなるメリットを受けることもできます。事業を始めたばかりで利益が厳しい個人事業主の方はアルバイトをして安定収入を得るのもいいかもしれません。

※事業の利益が少ない方は下記の記事をチェック。

個人事業主でも保険料や年金が減額免除される?

個人事業主にかかる税金は?年収いくらまで税金が0円になる?