所得税・住民税関連

更新日:2019年2月17日

青色申告決算書の書き方(損益計算書)

青色申告決算書(損益計算書と貸借対照表)とは年間の売上等を記録した書類であり、青色申告をする方が提出するものです(※青色申告をするには承認申請書を提出する必要があります)。

青色申告決算書の申請手順については青色申告決算書の申請のやり方を参照。

青色申告決算書の申請手順については青色申告決算書の申請のやり方を参照。

※65万円の青色申告特別控除をうけるには青色申告決算書を作らなければなりません。これを自分で一から作成するとなると、何もわからない方にとってはとても大変です。これから青色申告を始める方は青色申告の会計ソフトを使用することをおすすめします。青色申告の会計ソフトを使えば作成が楽になります。クラウドの会計ソフトなら値段もリーズナブルで簡単に帳簿を作成できるので、青色申告をする際は会計ソフトを使用することをおすすめします。

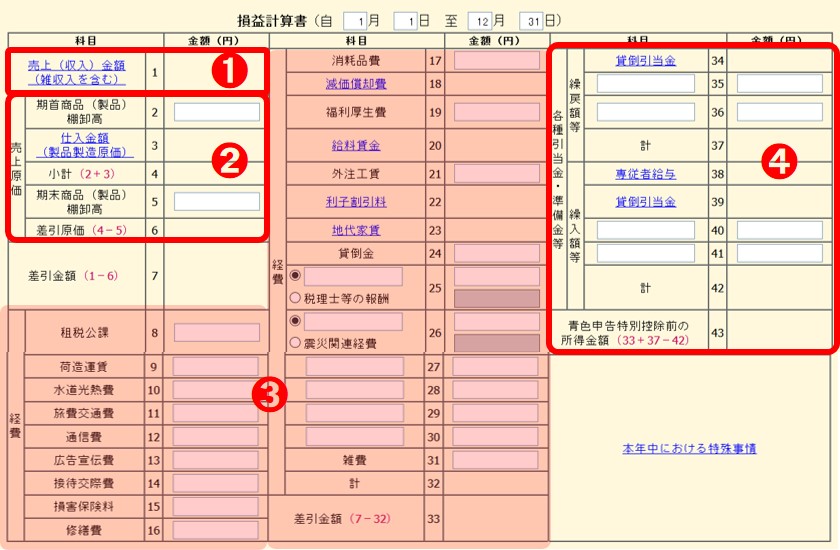

売上金額について

売上(収入)金額(雑収入を含む)については以下のとおりです。

売上(収入)金額(雑収入を含む)

| 売上収入金額 | 1 | 1~12月の売上(収入)と仕入れ金額を入力する。仕入れをして売るような事業でなければ仕入金額は空欄でOK。 家事消費については商品の販売価額を入力する(家事消費とは、たとえば売れ残った食品を夜ご飯にするなどのように販売する商品を家事のためなど自分で使った場合の金額)。 雑収入には事業外の収入を入力する。 |

|---|

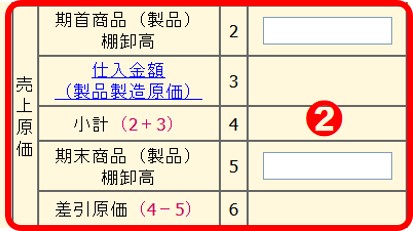

売上原価について

売上原価の各項目については以下のとおりです。

売上原価

| 期首商品(製品) 棚卸高 |

2 | 期首時点(1月1日)での在庫の商品総額を入力する。 |

|---|---|---|

| 仕入金額 (製品製造原価) |

3 | 1年間の仕入金額を入力する。主な仕入先があれば企業名等を入力する。 |

| 小計 | 4 | 上記2つの合計金額。 |

| 期末商品(製品) 棚卸高 |

5 | 期末時点(12月31日)での在庫の商品総額を入力する。 |

| 差引原価 | 6 | 4から5を差し引いた金額。 |

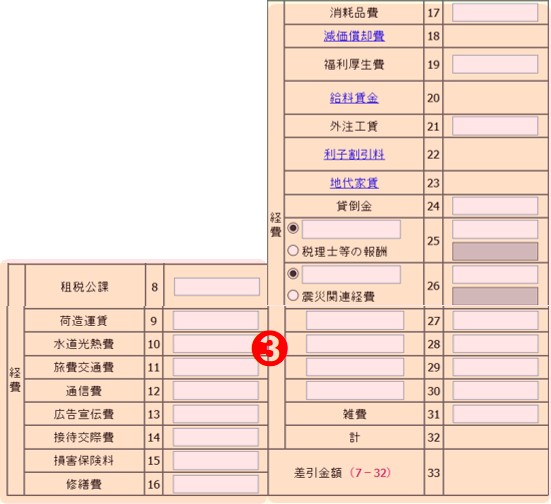

経費について

経費の各項目については以下のとおりです。

経費

| 租税公課 | 8 | 固定資産税・個人事業税・不動産取得税など税金や公共料金として支払った費用を入力する。 |

|---|---|---|

| 荷造運賃 | 9 | 商品・郵便物の梱包・配送費用を入力する。 |

| 水道光熱費 | 10 | 事業を行う上で電気・水道・ガスなどの料金を入力する。 |

| 旅費交通費 | 11 | 移動費や宿泊費などを入力する。 |

| 通信費 | 12 | 電話やネットなどの使用料を入力する。 |

| 広告宣伝費 | 13 | チラシ等の広告宣伝に使った費用を入力する。 |

| 接待交際費 | 14 | 飲食代等の接待費用を入力する。 |

| 損害保険料 | 15 | 火災保険や自賠責保険などの保険料を入力する。 |

| 修繕費 | 16 | 建物等の修理費用を入力する。 |

| 消耗品費 | 17 | 日常の消耗品(10万円未満または法定耐用年数が1年未満のもの)を購入したときの費用を入力する。 |

| 減価償却費 | 18 | 減価償却費を入力する。減価償却費とは、事業を行う上で自動車やパソコンなど高額なものを買ったとき、その金額を耐用年数(使える年数)に応じて少しずつ分割して経費にすること。 |

| 福利厚生費 | 19 | 従業員のための費用を入力する。 |

| 給料賃金 | 20 | 従業員への給料の支給額を入力する。 |

| 外注工賃 | 21 | 外部の業者に仕事を頼んだ場合の費用を入力する(イラストデザイン、サイト設計・作成・運営、コンサルタント料、清掃など) |

| 利子割引料 | 22 | 銀行への支払利息や自動車ローンなどの金額を入力する。 |

| 地代家賃 | 23 | 事務所・店舗や倉庫・駐車場・土地などといった建物・土地にかかる賃借料や使用料を入力する。 |

| 貸倒金 | 24 | 売掛金や貸付金などが回収不能になった金額を入力する。 |

| 税理士等の報酬 | 25 | 税理士や弁護士に支払った金額を入力する。 |

| 震災関連経費 | 26 | 震災による在庫や固定資産等の損失額を入力する。 |

| 27~30 | 上記以外の項目があれば任意で追加して費用を入力する。 | |

| 雑費 | 31 | 経費で上記のどの項目にもあてはまらない費用を入力する。 |

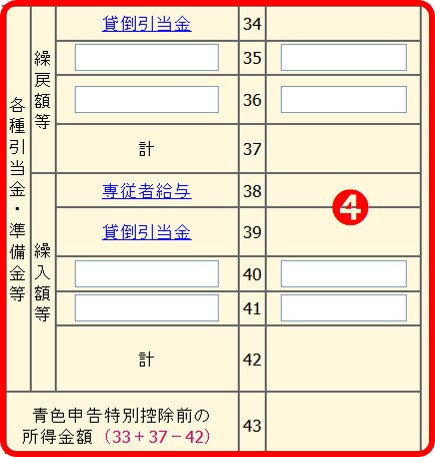

各種引当金・準備金等について

各種引当金・準備金等の各項目については以下のとおりです。

各種引当金・準備金等

| 貸倒引当金(繰戻) | 34 | 繰り戻す貸倒引当金(前年に貸倒引当金として計算したが貸し倒れにならなかった金額)を入力する(貸倒引当金とは売掛金や未収入金などが相手会社の経営悪化などにより回収不能になりそうな金額をいいます。その金額は経費として扱われます)。 |

|---|---|---|

| 35 | その他に繰り戻した準備金などがあれば空欄に項目を入力し、金額を入力する。 | |

| 36 | 同上。 | |

| 計 | 37 | 34~36の合計。 |

| 専従者給与 | 38 | 専従者(親族)に支払った給料の金額を入力する。専従者給与についてはこちらを参照。 |

| 貸倒引当金(繰入) | 39 | この年に繰り入れた貸倒引当金の金額を入力する(貸倒引当金とは売掛金や未収入金などが相手会社の経営悪化などにより回収不能になりそうな金額をいいます。その金額は経費として扱われます)。 |

| 40 | その他に繰り入れた準備金などがあれば空欄に項目を入力し、金額を入力する。 | |

| 41 | 同上。 | |

| 計 | 42 | 39~41の合計。 |

※65万円の青色申告特別控除をうけるには青色申告決算書を作らなければなりません。これを自分で一から作成するとなると、何もわからない方にとってはとても大変です。これから青色申告を始める方は青色申告の会計ソフトを使用することをおすすめします。青色申告の会計ソフトを使えば作成が楽になります。クラウドの会計ソフトなら値段もリーズナブルで簡単に帳簿を作成できるので、青色申告をする際は会計ソフトを使用することをおすすめします。

TOP

SNS

よく読まれているページ

おすすめのページ

おすすめのページ