ケガや病気の治療は3割負担!でも保険に入っていないと全額負担…

すべての方が加入する決まりになっている公的医療保険。保険証を持っていればあなたは医療保険(健康保険など)に加入していることになります。

※2024年12月2日から保険証の新規発行はなくなりました。マイナンバーカードが保険証の役割をもつことになります(すでに、マイナンバーカードはマイナ保険証として利用することが可能です)。

医療保険に加入していれば病気やケガの治療を3割負担で受けることができます。

※たとえば歯医者さんでの治療代が10,000円なら3,000円で済むことになります。

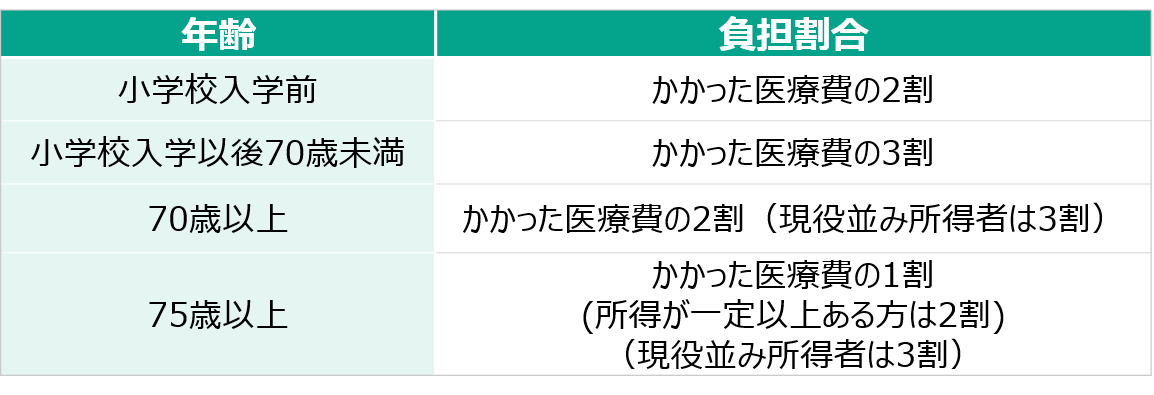

また、年齢によっては以下のように治療費が1割~2割になります。

※歯列矯正やホワイトニング等の保険適用外のものは全額自己負担になります。

70歳未満の方のほとんどは3割負担ですが、70歳以上の方は1割~3割負担で治療等を受けられます。

※参照:厚生労働省医療費の一部負担(自己負担)割合について

●現役並み所得者とは?

現役並み所得とは、70歳以上でも収入がたくさんある方をいいます(本人または同じ医療保険に加入する70歳以上の方の住民税課税所得金額が145万円以上。くわしくは「現役並み所得者」に該当する条件を参照)。

●所得が一定以上ある方とは?

所得が一定以上ある方とは、現役並みほどではないが所得が多くある方をいいます。くわしくは一定以上の所得とは?75歳以上が2割負担になる場合を参照)。

では次に、保険に加入していないときのデメリットについて下記で説明していきます。

日本に住んでいる人はかならず医療保険(健康保険など)に加入しなければいけません。

※生活保護を受けている方は医療扶助。

したがって、退職などで社会保険を抜けてから「医療保険に加入せずにそのまま」は通用しません。

手続きをせずに未加入のままにした場合のデメリットは以下のとおりです。

保険に加入していない場合のデメリットは以下のようになっています。

デメリット

- 3割負担だったのが全額自己負担になる

- 高額療養費が使えないので治療費が100万円でも全額負担になる

- 赤ちゃんが産まれたときに50万円がもらえない

- 過去のぶんまで保険料が徴収される

など。

保険証を持っていれば病院代が3割負担になるだけではありません。

たとえば、重いケガや病気で治療費100万円を請求されたとしても本人が支払う金額は約9万円にしてくれる制度「高額療養費制度」も利用できるんです。

ただし、保険に加入していなければ対象外となってしまうので100万円を全額負担することになってしまいます。

子供の病院代を0円にしてくれる制度を知っておきましょう。

この制度を利用すると、たとえば東京にお住まいの方は18歳年度末までの子供の医療費が0円になります(ただし、保険診療に該当しないものなどは対象外)。

この制度を利用するには保険証のほかにお住まいの地域の役所で申請するともらえる「医療証」が必要になります。

※くわしくは子ども医療費の助成とは?を参照。

ケガや病気の治療費は1割~3割負担となりますが、健康保険に未加入の場合は全額10割負担になる等のデメリットがあるので注意しましょう。

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説