たくさん給料を稼げば年金が増える?上限がある?最高額は?

老後の年金(国民年金や厚生年金)は1,000万円、2,000万円などのように大金がもらえるわけではありません。1年間にもらえる金額には大まかな上限があります。

※この記事では公的年金(国民年金と厚生年金)の場合について説明しています。私的年金(iDeCoや企業年金など)は除きます。

なぜかというと、支払った保険料と会社からもらうボーナスには上限があるからです。

老後にもらえる年金は支払った保険料と期間によって決まります。

たとえば20歳から60歳までサラリーマンや公務員として働いているとすると、保険料を支払った期間は40年(480ヶ月)になります。

また、この期間に支払った保険料が多ければ多いほど老後の年金が増えるのですが、支払う保険料の上限は決まっているため、老後にもらえる年金は際限なく増えるわけではありません。

※2026年現在、保険料の上限は月額約5.9万円(年間約71万円)です。

※ボーナスにかかる保険料については下記で説明しています。

老後にもらえる年金はボーナスの金額が多ければ多いほど増えることになります。

しかし、ボーナスは上限が決まっているため、老後にもらえる年金は際限なく増えるわけではありません。

※ボーナスの上限は1か月あたり150万円、年3回までです。ちなみに、ボーナスからも保険料は徴収されます。

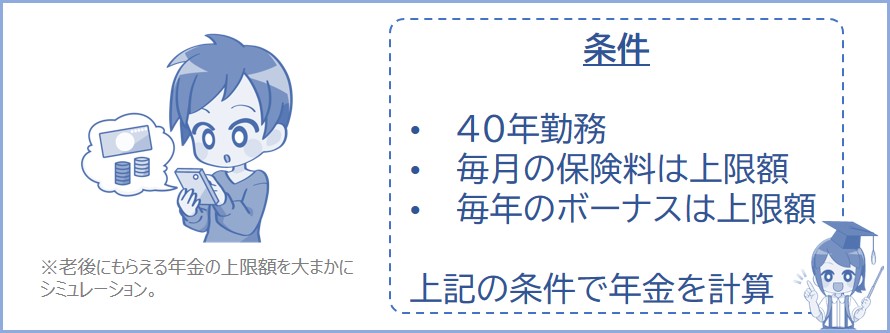

では次に、老後にもらえる年金の最高額について下記でシミュレーションして説明していきます。

上記で説明したように、老後の年金は支払った保険料と期間、ボーナスの金額によって増減します。

では、老後にもらえる年金の上限はいくらなのか。もらえる金額の最高額を以下の条件でシミュレーションしました。

●毎月支払う保険料が上限の約5.9万円(標準報酬月額65万円)

●ボーナスの金額が上限の150万円(年3回計450万円)

●20歳~60歳まで(40年間)勤務

※シミュレーションはあくまでおおざっぱな金額です。

※2003年4月以後入社として計算。

上記の条件だと、老後の年金は以下のようになります。

▼上記の条件でシミュレーション

平均標準報酬額 × 加入月数 × 生年月日に応じた率 = 老後の厚生年金

1,025,000円 × 480 × 0.005769 × 1.084= 約308万円(老後の厚生年金の最高額)

※厳密には再評価率をかけることになります。おおまかに0.9とすると、約277万円になります。

さらに、老後の国民年金(約84万円)が上乗せされるので、1年間にもらえる老後の年金は合計約392万円となります(会社員として40年働いた場合の上限)。

※この記事では公的年金(老齢基礎年金と老齢厚生年金)の場合について説明しています。私的年金(iDeCoや企業年金など)は除きます。

※平均標準報酬額とは、平成15年4月以後の加入期間の各月の標準報酬月額と標準賞与額の総額を加入期間の月数で割った金額です。

※くわしい老齢年金については老齢年金とは?を参照。

※くわしい計算方法については老後の年金はどうやって計算する?を参照。

上限までは無理でも、老後にもらえる年金を増やしたい場合には私的年金を利用しましょう。

私的年金には、たとえばiDeCo(イデコ)や国民年金基金があります。ほかにも企業年金や民間の個人年金などもあります。

※企業型確定拠出型年金やiDeCoがおすすめです。

※生命保険などの個人年金は、公的年金等控除が使えないので注意しましょう(企業年金やiDeCoは公的年金等控除が使えます)。くわしくは公的年金等とはを参照。

年金を増やしたい方はこれらの私的年金への加入を検討してみましょう。

こんなページもみられています

もらえる年金を年収別にシミュレーション!独身・共働き・専業の場合

たくさんお金を稼いだとしてもあなた自身で支払う保険料には上限が設定されています。

したがって、1,000万円・2,000万円とお金を稼いでいるサラリーマンでも、厚生年金の保険料はひと月当たり最大約5.9万円なので安心してください。

※2026年現在、厚生年金の保険料の上限が2027年~2029年まで段階的に引き上げが予定されています(ひと月当たり最大約6.8万円)。

ただし、ボーナスについての保険料は別途加算されるので、ボーナスをたくさんもらっている方は覚悟しておきましょう。