所得税・住民税関連

更新日:2023年8月11日

ここでは役員等としての勤続年数が5年以下の方の退職所得の計算方法などについて説明していきます。

特定役員等とは?勤続年数が5年以下?

特定役員等とは、取締役などの役員としての勤続年数が5年以下であるひとをいいます。

特定役員等にあてはまるひとが退職金をもらうときは所得の計算が少し異なります。

※参照:国税庁役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)

特定役員等にあてはまるひとが退職金をもらうときは所得の計算が少し異なります。

※参照:国税庁役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)

役員等とは、法人の取締役や理事、監事、執行役などの法人の経営に従事しているひと等があてはまります。

また、国会議員や地方公共団体の議会の議員、国家公務員や地方公務員もあてはまります。

また、国会議員や地方公共団体の議会の議員、国家公務員や地方公務員もあてはまります。

退職所得の計算方法がすこし違う?

特定役員等にあてはまるひとの退職所得の計算方法は以下のとおりです。

1000万円 – 退職所得控除 = 退職所得

920万円 × 33% – 1,536,000円 = 1,500,000円

250万円 × 10% = 920,000円

退職金 - 退職所得控除 = 退職所得

※退職所得控除:40万円 × 特定役員等の勤続年数

※通常は1/2の金額が退職所得になるが、特定役員等の場合は1/1の金額が退職所得になります。

※参照:国税庁役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)

※退職所得控除:40万円 × 特定役員等の勤続年数

※通常は1/2の金額が退職所得になるが、特定役員等の場合は1/1の金額が退職所得になります。

※参照:国税庁役員等の勤続年数が5年以下の者に対する退職手当等(特定役員退職手当等)

特定役員等の退職所得をシミュレーション

たとえば、勤続年数2年の特定役員等が退職金1,000万円をもらったとき。

まず退職所得を計算

まず、退職所得を以下のように計算します。

勤続年数が2年なので、退職所得控除は80万円になります。したがって退職所得は、

(1,000万円 – 80万円 )= 920万円

となります。ここに税率をかけて所得税と住民税を計算します。

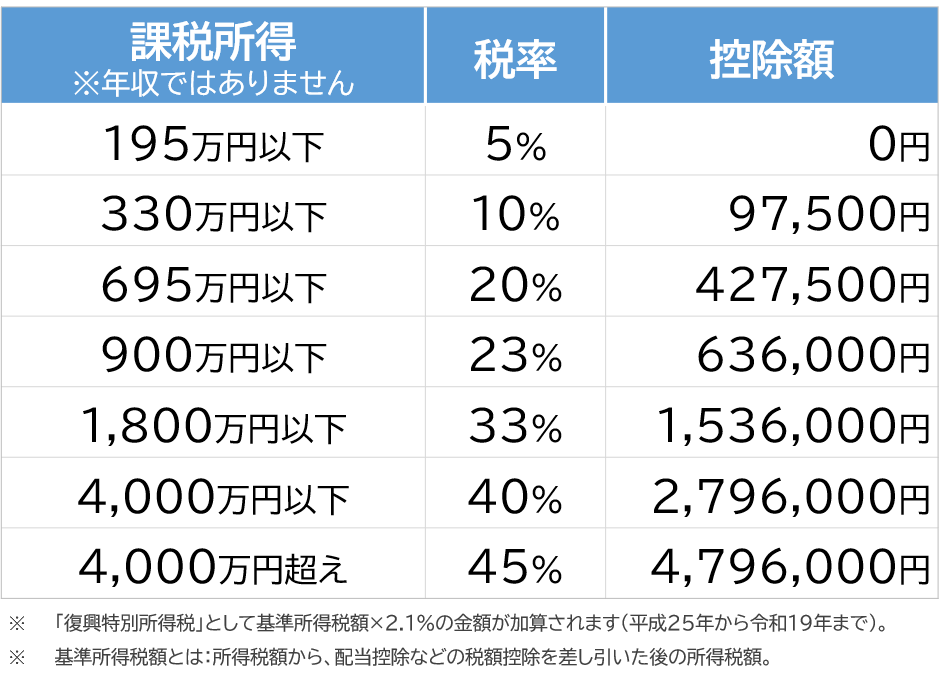

所得税を計算

退職所得(課税退職所得)が920万円なので、以下の表から所得税率は33%(控除額1,536,000円)となるので、所得税は以下のようになります。

住民税を計算

住民税については税率が10%固定なので、退職所得が920万円だと住民税は以下のようになります。

したがって、勤続年数2年の特定役員等が退職金1,000万円をもらったときの所得税と住民税の合計は2,420,000円となります。

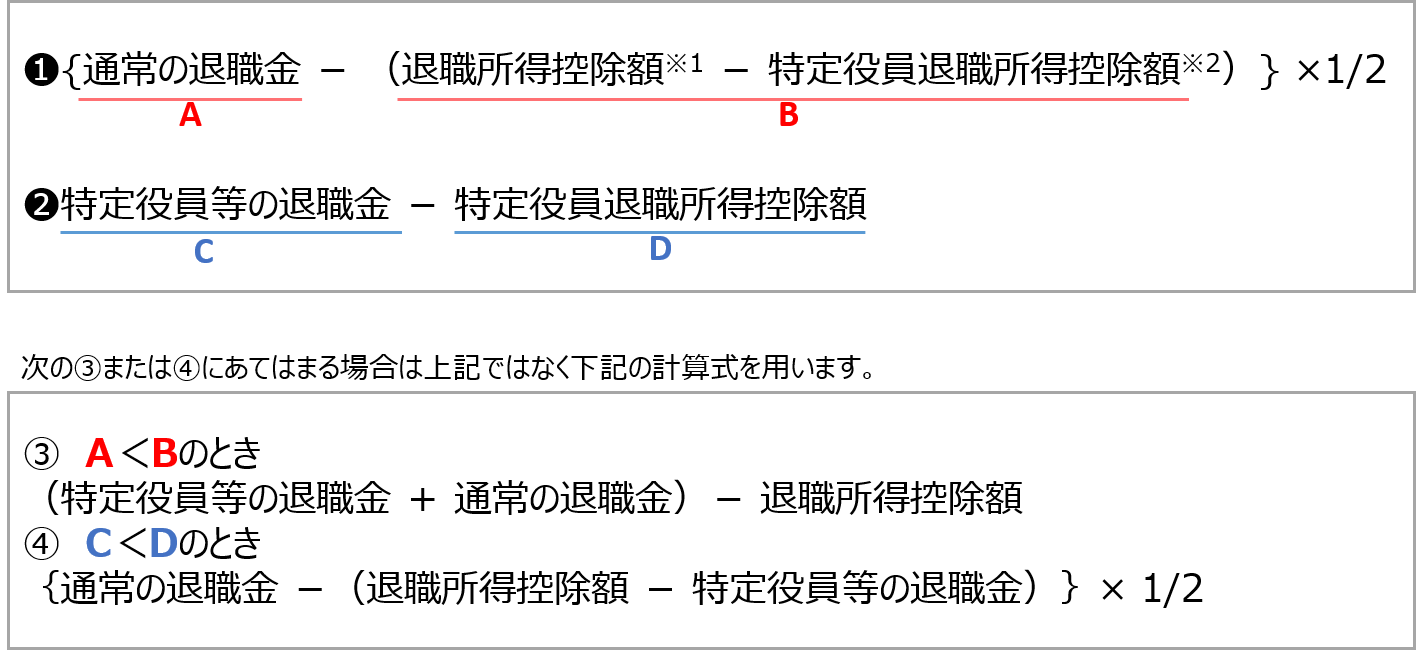

通常の退職所得と特定役員等の退職所得を両方もらう場合は?

通常の退職金と特定役員等の退職金をもらう場合は下記❶と❷の合計額が退職所得になります。

退職所得控除と特定役員退職所得控除については以下のとおりです。

※1退職所得控除について

●勤続年数20年以下

退職所得控除 = 40万円 × 勤続年数

●勤続年数20年超え

退職所得控除 = 70万円 × 勤続年数 - 600万円

※1年未満の端数は1年に切り上げ。80万円未満の場合は控除額は80万円になります。

※障害者となったことが原因で退職した場合、退職所得控除額が100万円加算されます。

※2特定役員退職所得控除額について

※特定役員等の勤続期間と特定役員等でない勤続期間が重複している場合には2つめの計算式を用います。

●重複期間がない場合

40万円 × 特定役員等勤続年数

●重複期間がある場合

40万円 ×(特定役員等勤続年数 - 重複勤続年数)+ 20万円 × 重複勤続年数

※重複している期間に1年未満の端数がある場合には、これを1年として計算します。

●勤続年数20年以下

退職所得控除 = 40万円 × 勤続年数

●勤続年数20年超え

退職所得控除 = 70万円 × 勤続年数 - 600万円

※1年未満の端数は1年に切り上げ。80万円未満の場合は控除額は80万円になります。

※障害者となったことが原因で退職した場合、退職所得控除額が100万円加算されます。

※2特定役員退職所得控除額について

※特定役員等の勤続期間と特定役員等でない勤続期間が重複している場合には2つめの計算式を用います。

●重複期間がない場合

40万円 × 特定役員等勤続年数

●重複期間がある場合

40万円 ×(特定役員等勤続年数 - 重複勤続年数)+ 20万円 × 重複勤続年数

※重複している期間に1年未満の端数がある場合には、これを1年として計算します。

シミュレーション①

条件:通常勤務が8年、その後役員としての勤務が2年間の場合。

通常の退職金600万円、役員としての退職金300万円とする。

勤続年数:10年(うち役員としての勤続年数2年→特定役員に該当)とする。

ここから退職所得の計算

退職所得控除:40万円 × 10年 = 400万円

特定役員退職所得控除:40万円 × 2年 = 80万円

退職所得:(300万円 - 80万円)+ {600万円 -(400万円 - 80万円)} × 1/2 = 360万円

ここから所得税の計算

退職所得が360万円なので税率は20%(控除額427,500円)なので所得税は以下のとおりです。

所得税:360万円 × 20% - 427,500円 = 292,500円

税率と控除額については所得税率とはを参照。

ここから住民税の計算

住民税の税率は10%なので住民税は以下のとおりです。

住民税:360万円 × 10% = 360,000円

条件:通常勤務が8年、その後役員としての勤務が2年間の場合。

通常の退職金600万円、役員としての退職金300万円とする。

勤続年数:10年(うち役員としての勤続年数2年→特定役員に該当)とする。

ここから退職所得の計算

退職所得控除:40万円 × 10年 = 400万円

特定役員退職所得控除:40万円 × 2年 = 80万円

退職所得:(300万円 - 80万円)+ {600万円 -(400万円 - 80万円)} × 1/2 = 360万円

ここから所得税の計算

退職所得が360万円なので税率は20%(控除額427,500円)なので所得税は以下のとおりです。

所得税:360万円 × 20% - 427,500円 = 292,500円

税率と控除額については所得税率とはを参照。

ここから住民税の計算

住民税の税率は10%なので住民税は以下のとおりです。

住民税:360万円 × 10% = 360,000円

シミュレーション②

条件:通常勤務が8年、そのあと役員も兼務(2年間)、そのあと役員だけの勤務が2年の場合。

通常の退職金700万円、役員としての退職金400万円とする。

勤続年数:12年(うち役員としての勤続年数4年→特定役員に該当)とする。

通常勤務と役員としての勤務が重複している年数:2年。

ここから退職所得の計算

退職所得控除:40万円 × 12年 = 480万円

特定役員退職所得控除:40万円 × (4年-2年) + 20万円 × 2年 = 120万円

退職所得:(400万円 - 120万円)+ {700万円 -(480万円 - 120万円)} × 1/2 = 450万円

ここから所得税の計算

退職所得が450万円なので税率は20%(控除額427,500円)なので所得税は以下のとおりです。

所得税:450万円 × 20% - 427,500円 = 472,500円

税率と控除額については所得税率とはを参照。

ここから住民税の計算

住民税の税率は10%なので住民税は以下のとおりです。

住民税:450万円 × 10% = 450,000円

条件:通常勤務が8年、そのあと役員も兼務(2年間)、そのあと役員だけの勤務が2年の場合。

通常の退職金700万円、役員としての退職金400万円とする。

勤続年数:12年(うち役員としての勤続年数4年→特定役員に該当)とする。

通常勤務と役員としての勤務が重複している年数:2年。

ここから退職所得の計算

退職所得控除:40万円 × 12年 = 480万円

特定役員退職所得控除:40万円 × (4年-2年) + 20万円 × 2年 = 120万円

退職所得:(400万円 - 120万円)+ {700万円 -(480万円 - 120万円)} × 1/2 = 450万円

ここから所得税の計算

退職所得が450万円なので税率は20%(控除額427,500円)なので所得税は以下のとおりです。

所得税:450万円 × 20% - 427,500円 = 472,500円

税率と控除額については所得税率とはを参照。

ここから住民税の計算

住民税の税率は10%なので住民税は以下のとおりです。

住民税:450万円 × 10% = 450,000円

TOP

SNS

よく読まれているページ

おすすめのページ

おすすめのページ