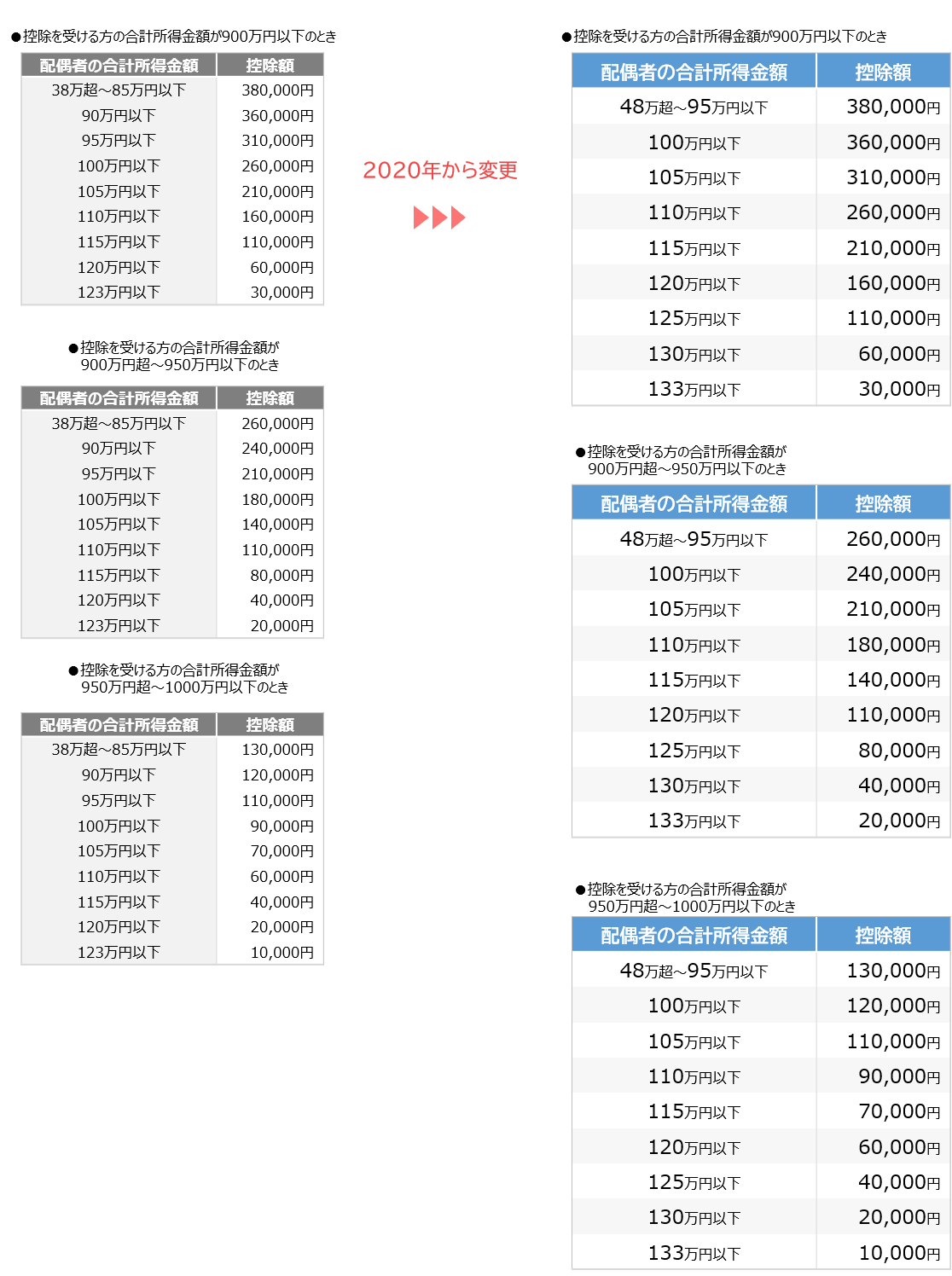

2020年1月から配偶者特別控除の対象となる配偶者の所得要件が引き上げられます

2020年1月から配偶者特別控除の対象となる配偶者の所得要件が一律10万円引き上げされます(控除額に変更はありません)。そのほかくわしい変更内容については以下の表に示しています。

配偶者特別控除については、配偶者特別控除とはを参照。

配偶者特別控除については、配偶者特別控除とはを参照。

所得要件が引き上げられましたが、パートをしている主婦などについては特に変化はありません

2019年までは、たとえば1年間の収入が給料のみで103万円のとき、給与所得は

103万円 – 55万円 = 48万円 (合計所得金額)

となりますが、2020年1月から給与所得控除が10万円引き下げられるため、

となります。このように1年間の給料が変わらなくても給与所得が48万円となり、所得が「10万円引き上げられる」ことになります。したがって、2020年1月から配偶者特別控除の対象となる配偶者の所得要件が10万円引き上げられますが、同時に給与所得控除が10万円引き下げられて金額の変化は打ち消されるため、パートやをしている主婦などにとっては「特に変化は無い」ことになります。

さらに、2020年1月から基礎控除が38万円から10万円引き上げられるため、

となるので、今までどおり1年間の収入が103万円以下なら「所得税は0円」となります。

TOP

SNS

よく読まれているページ

おすすめのページ

おすすめのページ