年金の賦課方式や積立方式をわかりやすく説明。どんなしくみ?

公的年金制度は若い世代(現役世代)が支払う保険料などを財源として、高齢者世代に年金を給付する「世代間での支えあい」のしくみになっています。

※自分が若いときは高齢者世代を支え、自分が歳をとったときには若い世代に支えられる仕組みです。

この世代間で支え合う仕組みを

では次に、賦課方式と積立方式のそれぞれの違いについて下記で説明していきます。どんな内容なのか把握しておきましょう。

年金制度の財政方式には

日本など主要各国の年金制度は賦課方式を基本とした財政方式を採用して運営されています。

賦課方式のほうがメリットがあるので採用されています。では次に、それぞれの方式のメリットとデメリットについて下記で説明していきます。

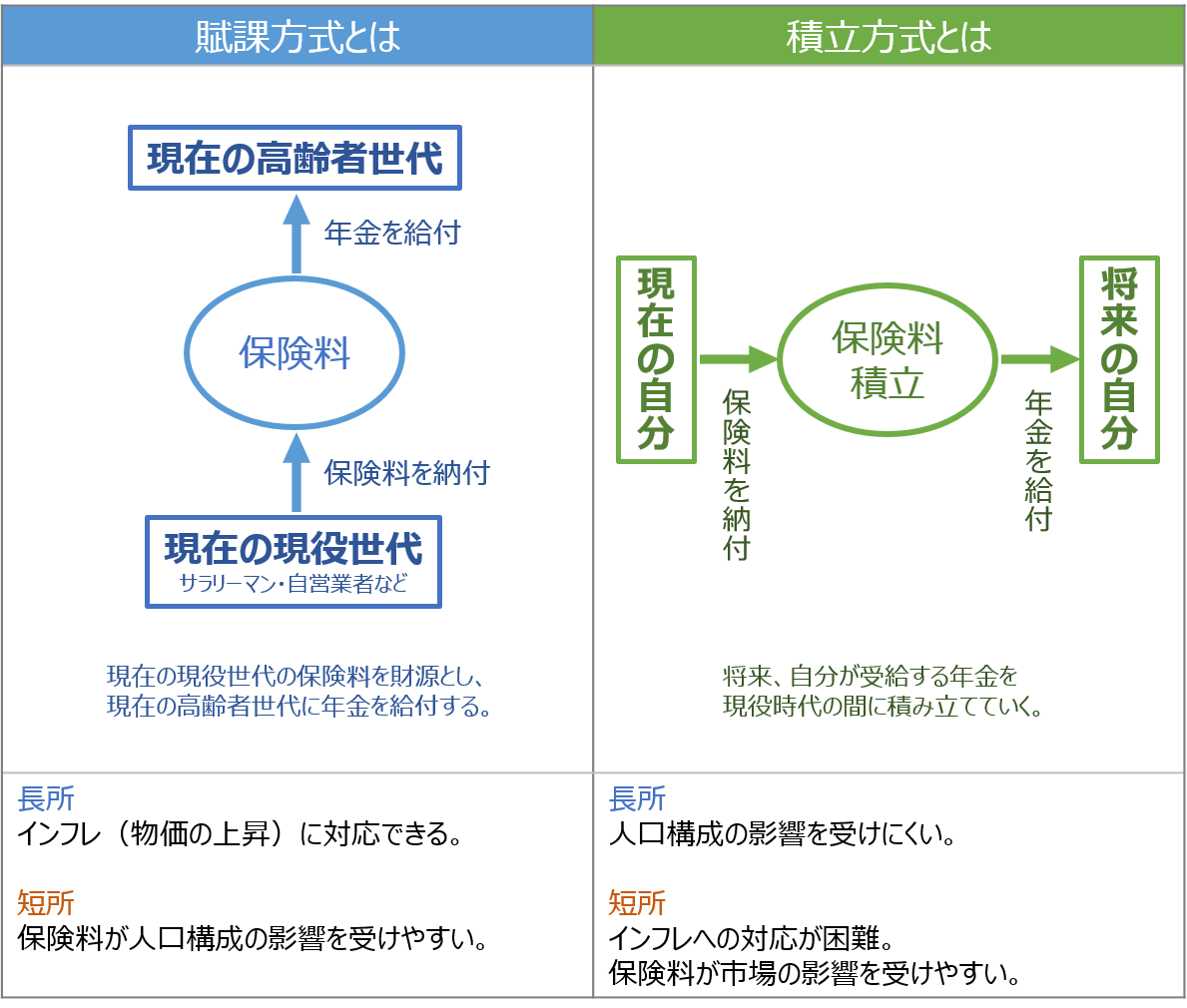

賦課方式とは

世代間で支え合う方式

積立方式とは

将来、自分が受けとる年金を「自分が現役時代のとき」に積み立てていく方式

※メリットとデメリットがあります。下記で説明していきます。

以下にそれぞれのメリットとデメリットを示します。

メリット:物価の変化があってもそれに応じて年金額を改定することにより、生涯にわたって価値を維持した年金を給付できる。

デメリット:保険料が現役世代と高齢者世代の比率で決まるため、人口構成の影響を受けやすい。

メリット:年金を自分で積み立てる仕組みであり、人口構成の影響を受けにくい。

デメリット:その時々の経済状況に対応しにくい(過度なインフレがあった場合に積み立てていた年金の価値が激減してしまうことや生涯にわたって年金を給付できないおそれがある)。また、保険料が積立金の運用益によって決まるため、経済の悪化によって保険料が上がるなど市場の影響を受けやすい※。

※積立方式の場合だとしても納められた保険料をそのまま積み立てておくことはありません。老後を支え、より十分な給付をするために、保険料を運用し、その利益も給付に充てていくことになります。でなければ保険料負担が重くなってしまうのです。

年金は国民が安心して暮らしていくための保険であり、歳をとって働くことが難しくなったときなどの生活を支える役割を担っています。

そのため、年金としての価値が下がる可能性がある積立方式では生活を支える役割を果たせなくなってしまいます。

一方、賦課方式の場合、納める保険料がそのときの物価や賃金に対応したものとなるため、年金給付に関してもその時々の経済状況に対応することができます。

したがって、公的年金制度では価値を維持した年金が保障される賦課方式を採用しています※。

※公的年金制度では年金積立金を保有しており、少子高齢化が進行しても安定して年金を給付するため、年金積立金を活用しています(積立金の運用収入などを年金給付に充てている)。

※年金積立金とは保険料として徴収された財源のうち年金給付に充てられなかったものです。

※出典:GPIF年金財政における積立金の役割

現在採用されている

積み立て方式は人口に影響を受けにくいのがメリットですが、保険料が市場の影響を受けやすいのとインフレに対応するのが難しいのがデメリットです。

年金制度は、若いひと達(現役世代)が支払う保険料などを財源として、高齢者世代に年金を給付する「世代間での支えあい」のしくみになっています。

※保険料だけでなく、国民が支払った税金も使われています。

年金の財政方式のメリット・デメリットをしっかり覚えておきましょう。

※学生向けの税金・保険等の教科書については税金や保険を学ぼうを参照

何も知らなくて不安になるよりも、年金についてのしくみを知ったうえで不安になるほうが精神的に楽になると思います。

※現在、年金制度は人口構成の影響をもろに受けています(高齢者が多く、現役世代の割合が少ないため)。このまま何も対策をしないわけはないので、今後現役世代が支払う保険料が高くなるのか または高齢者が受け取る年金額が減るのか、それとも技術革新によって制度自体が大きく変わるのか。わたしたち国民が考えていかなければいけない問題です(現在は物価上昇によって年金の価値が目減りしています。また、現役世代が支払う保険料が増えています)。年金制度の財政検証については下記の記事で説明しています。