共働きと専業主婦でお得なのはどっち?世帯年収700万~1000万

※金額は税金・保険料シミュレーションで計算(40歳未満)。

※妻の年収が100万円の場合(共働き世帯②)、妻は「夫の社会保険の扶養に加入」「配偶者控除の対象」としています。

※世帯年収600万のとき世帯の手取りは約470万~約500万になります。

※世帯年収700万のとき世帯の手取りは約540万~約570万になります。

今回の結果はあくまで世帯の手取り合計のみを考えると共働き世帯のほうがお得という結果になっただけで、その家庭の収入やライフスタイルによってはどちらがお得とは断言できません。

「収入に余裕があるので、お金を稼ぐ時間を別の事(習い事や勉強、余暇など)に使いたい」「お金はあるけど働いてたほうが楽しい」など、その家庭のライフスタイルによって専業主婦になるのか共働きをしていくかを選択しなければいけません。

※必ず共働きのほうがいい(メリットがある)わけではありません。ライフスタイルにあった働き方をしましょう。

パート主婦の手取りについてはこちら↓

パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

※くわしい税金額や保険料、どっちが子供を扶養したほうがいいなどについては下記でまとめています。

月収30万・40万・50万円などの税金と手取りは?年齢別の平均年収は?

表示非表示

表示非表示

表示非表示

同じ世帯年収で共働き世帯と専業主婦世帯でシミュレーションした結果が以下のとおりです。

下記のシミュレーションは世帯年収を500万円として計算しています。税金や手取りの変化をチェックしておきましょう。

共働き世帯については「夫の年収350万・妻の年収150万」として計算しています。

※妻のほうが収入が多く、旦那が専業主夫やパートをしている場合は下記のシミュレーションの夫婦を逆にして見てください。

| 専業主婦世帯 | 共働き世帯 |

|---|---|

| 世帯年収が500万円だと手取りは約399万円 ※税金は1年間で約30万円。 ※保険料は1年間で約70万円。 ※専業主婦は無職で年収0円とします。 |

世帯年収が500万円だと手取りは約410万円 ※夫の年収は約350万円。 ※妻の年収は約150万円。 ※税金や社会保険料は下記でまとめています。 |

※税金・保険料シミュレーションで計算。

ちなみに、共働きの世帯は二人とも40歳未満、二人とも勤務先の社会保険に加入している場合としてシミュレーションしています。

※下記で世帯年収500万円~1000万円の手取りをまとめています。

※手取り比較のくわしい金額(税金や保険料など)を知りたい方は下記の表をみてみましょう。

▶世帯年収が500万円(夫の年収500万円・妻の年収0円)・40歳未満・勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

| 夫にかかる税金は? | 夫にかかる税金は約282,000円です。 ※所得税約72,100円、住民税が約209,800円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約700,000円です。 健康保険料が約250,000円、厚生年金保険料が約450,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収500万円だと、夫の手取りは約3,990,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

専業主婦世帯の手取り合計は?

夫の手取りは約3,990,000円、妻は専業主婦なので手取りは0円となるので、専業主婦世帯の手取り合計は約3,990,000円となります。

▶世帯年収が500万円(夫の年収350万円・妻の年収150万円)、二人とも40歳未満、二人とも勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

●下記は年収350万円の夫の場合

| 夫にかかる税金は? | 夫にかかる税金は約121,000円です。 ※所得税約21,300円、住民税が約108,000円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約513,000円です。 健康保険料が約184,000円、厚生年金保険料が約329,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収350万円だと、夫の手取りは約2,840,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

●下記は年収150万円の妻の場合

| 妻にかかる税金は? | 妻にかかる税金は約13,000円です。 ※所得税0円、住民税が約13,100円。 |

|---|---|

| 妻の保険料は? | 妻が支払う保険料は1年間で約215,000円です。 健康保険料が約77,000円、厚生年金保険料が約138,000円 ※勤務先の社会保険に加入した場合。 |

| 妻の手取りは? | 年収150万円だと、妻の手取りは約1,260,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

共働き世帯の手取り合計は?

夫の手取りは約2,840,000円、妻の手取りは約1,260,000円となるので、共働き世帯の手取り合計は約4,100,000円となります。

※比較結果は上記にまとめています。

同じ世帯年収で共働き世帯と専業主婦世帯でシミュレーションした結果が以下のとおりです。

下記のシミュレーションは世帯年収を600万円として計算しています。税金や手取りの変化をチェックしておきましょう。

共働き世帯については「夫の年収400万・妻の年収200万」として計算しています。

※妻のほうが収入が多く、旦那が専業主夫やパートをしている場合は下記のシミュレーションの夫婦を逆にして見てください。

| 専業主婦世帯 | 共働き世帯 |

|---|---|

| 世帯年収が600万円だと手取りは約473万円 ※税金は1年間で約37万円。 ※保険料は1年間で約85万円。 ※専業主婦は無職で年収0円とします。 |

世帯年収が600万円だと手取りは約480万円 ※夫の年収は約400万円。 ※妻の年収は約200万円。 ※税金や社会保険料は下記でまとめています。 |

※税金・保険料シミュレーションで計算。

ちなみに、共働きの世帯は二人とも40歳未満、二人とも勤務先の社会保険に加入している場合としてシミュレーションしています。

※下記で世帯年収500万円~1000万円の手取りをまとめています。

※手取り比較のくわしい金額(税金や保険料など)を知りたい方は下記の「くわしい金額を表示」をクリックしてください。

世帯年収が600万円(夫の年収600万円・妻の年収0円)・40歳未満・勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

| 夫にかかる税金は? | 夫にかかる税金は約384,000円です。 ※所得税約110,000円、住民税が約274,000円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約856,000円です。 健康保険料が約307,000円、厚生年金保険料が約549,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収600万円だと、夫の手取りは約4,730,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

専業主婦世帯の手取り合計は?

夫の手取りは約4,730,000円、妻は専業主婦なので手取りは0円となるので、専業主婦世帯の手取り合計は約4,730,000円となります。

世帯年収が600万円(夫の年収400万円・妻の年収200万円)、二人とも40歳未満、二人とも勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

●下記は年収400万円の夫の場合

| 夫にかかる税金は? | 夫にかかる税金は約223,000円です。 ※所得税約54,000円、住民税が約169,000円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約582,000円です。 健康保険料が約209,000円、厚生年金保険料が約373,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収400万円だと、夫の手取りは約3,170,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

●下記は年収200万円の妻の場合

| 妻にかかる税金は? | 妻にかかる税金は約55,000円です。 ※所得税0円、住民税が約55,000円。 |

|---|---|

| 妻の保険料は? | 妻が支払う保険料は1年間で約291,000円です。 健康保険料が約104,000円、厚生年金保険料が約187,000円 ※勤務先の社会保険に加入した場合。 |

| 妻の手取りは? | 年収200万円だと、妻の手取りは約1,640,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

共働き世帯の手取り合計は?

夫の手取りは約3,170,000円、妻の手取りは約1,640,000円となるので、共働き世帯の手取り合計は約4,810,000円となります。

※比較結果は上記にまとめています。

同じ世帯年収で共働き世帯と専業主婦世帯でシミュレーションした結果が以下のとおりです。

下記のシミュレーションは世帯年収を700万円として計算しています。税金や手取りの変化をチェックしておきましょう。

共働き世帯については「夫の年収450万・妻の年収250万」として計算しています。

※妻のほうが収入が多く、旦那が専業主夫やパートをしている場合は下記のシミュレーションの夫婦を逆にして見てください。

| 専業主婦世帯 | 共働き世帯 |

|---|---|

| 世帯年収が700万円だと手取りは約540万円 ※税金は1年間で約55万円。 ※保険料は1年間で約100万円。 ※専業主婦は無職で年収0円とします。 |

世帯年収が700万円だと手取りは約559万円 ※夫の年収は約450万円。 ※妻の年収は約250万円。 ※税金や社会保険料は下記でまとめています。 |

※税金・保険料シミュレーションで計算。

ちなみに、共働きの世帯は二人とも40歳未満、二人とも勤務先の社会保険に加入している場合としてシミュレーションしています。

※下記で世帯年収500万円~1000万円の手取りをまとめています。

※手取り比較のくわしい金額(税金や保険料など)を知りたい方は下記の「くわしい金額を表示」をクリックしてください。

世帯年収が700万円(夫の年収700万円・妻の年収0円)・40歳未満・勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

| 夫にかかる税金は? | 夫にかかる税金は約559,000円です。 ※所得税約217,400円、住民税が約342,000円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約1,100,000円です。 健康保険料が約362,000円、厚生年金保険料が約650,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収700万円だと、夫の手取りは約5,400,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

専業主婦世帯の手取り合計は?

夫の手取りは約5,400,000円、妻は専業主婦なので手取りは0円となるので、専業主婦世帯の手取り合計は約5,400,000円となります。

世帯年収が700万円(夫の年収450万円・妻の年収250万円)、二人とも40歳未満、二人とも勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

●下記は年収450万円の夫の場合

| 夫にかかる税金は? | 夫にかかる税金は約282,000円です。 ※所得税約73,800円、住民税が約208,000円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約650,000円です。 健康保険料が約233,000円、厚生年金保険料が約417,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収450万円だと、夫の手取りは約3,550,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

●下記は年収250万円の妻の場合

| 妻にかかる税金は? | 妻にかかる税金は約105,000円です。 ※所得税約14,000円、住民税が約91,000円。 |

|---|---|

| 妻の保険料は? | 妻が支払う保険料は1年間で約342,000円です。 健康保険料が約122,000円、厚生年金保険料が約220,000円 ※勤務先の社会保険に加入した場合。 |

| 妻の手取りは? | 年収250万円だと、妻の手取りは約2,040,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

共働き世帯の手取り合計は?

夫の手取りは約3,550,000円、妻の手取りは約2,040,000円となるので、共働き世帯の手取り合計は約5,590,000円となります。

※比較結果は上記にまとめています。

世帯年収500万円~900万円で手取りを比較シミュレーションした結果を下記にまとめました。

年収900万円の共働き世帯と専業主婦世帯で比較すると、下記のシミュレーションだと共働き世帯のほうが手取りの合計が多くなる結果になりました。

※世帯年収が900万であれば、手取りは約670万~700万円くらいになります。専業主婦世帯よりも共働き世帯のほうが手取りが多くなります。

同じ世帯年収で共働き世帯と専業主婦世帯でシミュレーションした結果が以下のとおりです。

下記のシミュレーションは世帯年収を1,000万円として計算しています。税金や手取りの変化をチェックしておきましょう。

共働き世帯については「夫の年収850万・妻の年収150万」として計算しています。

※妻のほうが収入が多く、旦那が専業主夫やパートをしている場合は下記のシミュレーションの夫婦を逆にして見てください。

| 専業主婦世帯 | 共働き世帯 |

|---|---|

| 世帯年収が1000万円だと手取りは約738万円 ※税金は1年間で約136万円。 ※保険料は1年間で約132万円。 ※専業主婦は無職で年収0円とします。 |

世帯年収が1000万円だと手取りは約767万円 ※夫の年収は約850万円。 ※妻の年収は約150万円。 ※税金や社会保険料は下記でまとめています。 |

※税金・保険料シミュレーションで計算。

ちなみに、共働きの世帯は二人とも40歳未満、二人とも勤務先の社会保険に加入している場合としてシミュレーションしています。

※下記で世帯年収500万円~1,000万円の手取りをまとめています。

※手取り比較のくわしい金額(税金や保険料など)を知りたい方は下記の「くわしい金額を表示」をクリックしてください。

▶世帯年収が1,000万円(夫の年収1,000万円・妻の年収0円)・40歳未満・勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

| 夫にかかる税金は? | 夫にかかる税金は約1,350,000円です。 ※所得税約742,900円、住民税が約604,100円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約1,220,000円です。 健康保険料が約509,460円、厚生年金保険料が約714,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収1,000万円だと、夫の手取りは約7,380,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

専業主婦世帯の手取り合計は?

夫の手取りは約7,380,000円、妻は専業主婦なので手取りは0円となるので、専業主婦世帯の手取り合計は約7,380,000円となります。

▶世帯年収が1,000万円(夫の年収850万円・妻の年収150万円)、二人とも40歳未満、二人とも勤務先の社会保険に加入している場合のシミュレーション結果が以下のとおりです。

●下記は年収850万円の夫の場合

| 夫にかかる税金は? | 夫にかかる税金は約905,000円です。 ※所得税約443,000円、住民税が約462,200円。 |

|---|---|

| 夫の保険料は? | 夫が支払う保険料は1年間で約1,150,000円です。 健康保険料が約435,804円、厚生年金保険料が約714,000円 ※勤務先の社会保険に加入した場合。 |

| 夫の手取りは? | 年収350万円だと、夫の手取りは約6,400,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

●下記は年収150万円の妻の場合

| 妻にかかる税金は? | 妻にかかる税金は約13,000円です。 ※所得税0円、住民税が約13,100円。 |

|---|---|

| 妻の保険料は? | 妻が支払う保険料は1年間で約215,000円です。 健康保険料が約77,000円、厚生年金保険料が約138,000円 ※勤務先の社会保険に加入した場合。 |

| 妻の手取りは? | 年収150万円だと、妻の手取りは約1,260,000円です。 ※勤務先の社会保険に加入している場合。金額は税金保険料シミュレーションで計算。 |

※シミュレーション結果はおおよその金額です。

共働き世帯の手取り合計は?

夫の手取りは約6,400,000円、妻の手取りは約1,260,000円となるので、共働き世帯の手取り合計は約7,670,000円となります。

※比較結果は上記にまとめています。

パートやアルバイトで1年間に稼いだ金額が中途半端な金額だと、逆に損してしまうことがあるので気をつけましょう。

なぜかというと、年収が130万円以上になると社会保険の扶養を外れることになり、自分で保険料を支払うことになります。

すると、扶養に入っていた時よりも手取りが減ってしまうためです。

ただし、1年間に150万、200万・250万・300万などのようにたくさんお金を稼ぐ場合は、税金や扶養なんて気にせずにガンガン稼いでください。

※130万円を少し超えるくらいの年収じゃなければ、手取りが減って損してしまうことはありません(ただし、家族手当等がある勤務先で働いている場合などは注意。くわしくは下記の記事を参照)。

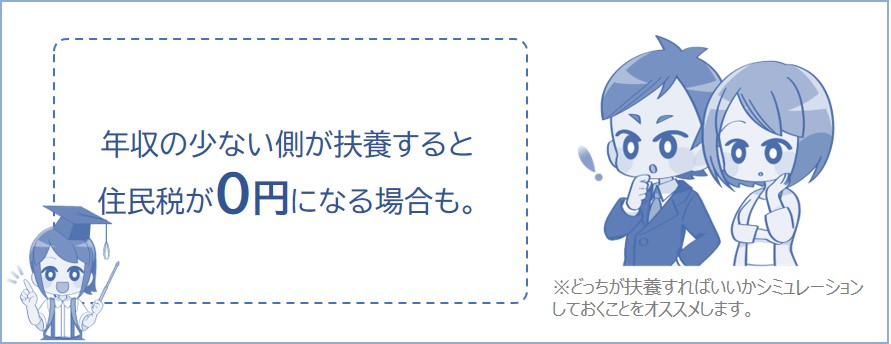

では次に、子供は夫婦のどっちが扶養したほうがいいのかについて下記で説明していきます。

子供を扶養するのはどちらがいいか把握しておきましょう。

専業主婦の家庭なら悩むことはありませんが、共働き世帯だと分けて扶養したほうがメリットがある場合があります。

※とくに、16歳未満の子供を扶養する場合、年収が少ない側が扶養したほうがメリットがある場合があることを知っておくといいかもしれません。

かんたんに説明すると、16歳以上の子供がいる場合、年収の多い側が扶養するほうがお得になります。

16歳未満の子供がいる場合、年収の少ない側が扶養すると住民税が0円になる場合があります。

※たとえば、年収166万円以下で子供を1人扶養していると住民税が0円になる場合があります(市区町村によっては金額が異なります)。

※妻の年収が100万円の場合(共働き世帯②)、妻は「夫の社会保険の扶養に加入」「配偶者控除の対象」としています。

※世帯年収900万円については上記でまとめています。

※金額は税金・保険料シミュレーションで計算(40歳未満)。

共働き世帯と専業主婦世帯でシミュレーションした結果、共働き世帯のほうが手取りの合計が多くなる結果になりました。

※必ず共働きのほうがいい(メリットがある)わけではありません。ライフスタイルにあった働き方をしましょう。

※「収入に余裕があるので、お金を稼ぐ時間を別の事(習い事や勉強、余暇など)に使いたい」「お金はあるけど働いてたほうが楽しい」など、その家庭のライフスタイルによって専業主婦になるのか共働きをしていくかを選択しなければいけません。

パート主婦の手取りについてはこちら↓

パート主婦は年収いくらがお得なの?103~150万円の年収別まとめ

※こんなページもみられています

月収30万・40万・50万円の手取りは?年齢別の平均年収は?