休業補償給付とは?手取り金額はいくら?税金は0円?

▶休業補償給付はどんなときにもらえる?

仕事上のケガや病気が対象になる。条件を満たさなければ支給されない。

※くわしくは下記で説明しています。会社員やアルバイト、パートの方などは万が一のときのためにチェックしておきましょう。

▶1日だけ休んでももらえるの?

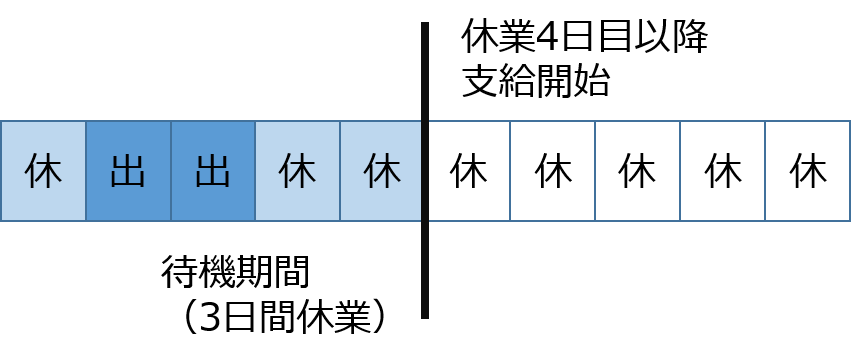

休業補償給付は4日以上の休みが必要になる。最初の3日間は待期期間となる。

※くわしくは下記で説明しています。

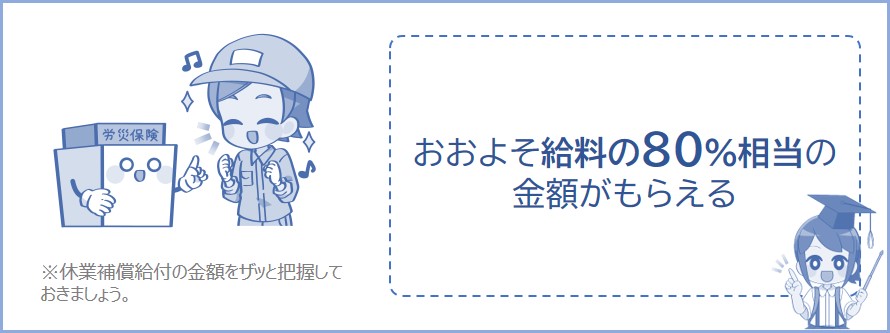

▶休業補償給付はいくらもらえる?

もらえる金額は1日あたり給付基礎日額 × 80%。給付金に税金はかからないが、休んでいる間も社会保険料はかかるので注意。

※くわしくは下記で説明しています。

※手取りのシミュレーションは下記で説明しています。

▶扶養されている場合は?

2026年(1月~12月まで)の給与収入が136万以下であれば扶養親族の対象でいられる(休業補償給付金は収入に含めません)。

※ただし、社会保険の扶養については130万の収入の算定に含むので注意。くわしくは下記で説明しています。

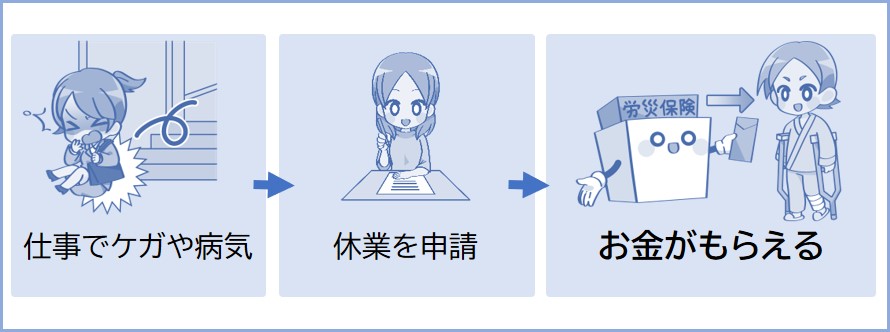

休業補償給付とは、かんたんに説明すると、仕事が原因の病気・ケガを治すために会社を休んでおり、賃金を受けていないときに労災保険からお金がもらえる制度です。

※会社を4日以上休むと支給を受けることができます(医師等の証明が必要になります。診断されていないのに休んでも労災の対象になりません)。

※休業補償給付とは労災保険の給付のひとつです。

賃金をもらって働く従業員は労災保険に加入することになります。保険料については事業主(雇用主)が全額負担することになっているので安心してください。

では次に、休業補償給付の支給条件について下記で説明していきます。ケガや病気ならなんでもいいわけではありません。

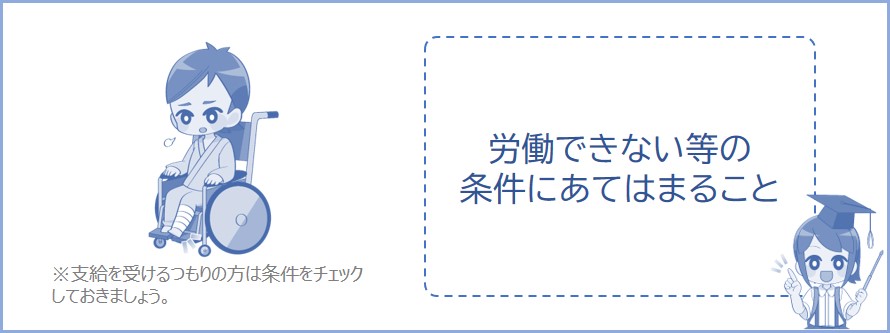

休業補償給付でお金が支給されるための条件は以下のとおりです。

次の1~3の条件をすべて満たしているときにお金が支給されます。

1 労災による負傷や疾病による療養であること

ケガや病気などが業務災害または通勤災害と認められなければいけません。

※医師等の証明が必要になります。診断されていないのに休んでも労災の対象になりません。

※業務災害などについては下記で説明しています。

2 労働することができないこと

通院のために一部の時間だけ労働できないようなときもあてはまります。

3 賃金をうけていないこと

賃金を受けていても、平均賃金の60%以下の金額なら支給の対象になります。ただし、支給額は「平均賃金」から「実際に労働した際に支払われる賃金」の差額の60%にあたる額になります。

※参照:厚生労働省労災保険に関するQ&A

※参照:厚生労働省休業(補償)等給付 傷病(補償)等年金の請求手続

では次に、休業補償給付でどんな内容のお金がもらえるのかについて下記で説明していきます。また、待期期間についても説明していきます。

業務上のケガや病気をして仕事を休んだとき、休業(補償)給付と休業特別支給金が支給されます。

つまり、被災した従業員に給付基礎日額の80%に相当する金額が労災保険から支給されます。

また、4日目以上の休みが必要になることも覚えておきましょう。

休業(補償)給付の額は、1日につき給付基礎日額の60%に相当する額です。

休業特別支給金

休業特別支給金の額は、1日につき給付基礎日額の20%に相当する額です。

※給付基礎日額、算定基礎日額については給付基礎日額ページ参照。

休業補償が給付されるには4日以上の休みが必要になります。

※医師等の証明が必要になります。診断されていないのに休んでも労災の対象になりません。

休業の初日から3日間は待機期間といい、業務災害による休業の場合、この間は事業主が平均賃金の60%の休業補償を行うことになります。ですが、通勤災害による休業の場合は事業主の補償義務はありません。

※賃金を受けない日ごとに請求権が発生し、その翌日から2年を経過すると時効により請求権が消滅します。なので、休業補償給付を請求する場合は早めに手続きをしましょう。

※参照:厚生労働省休業(補償)等給付 傷病(補償)等年金の請求手続

では次に、休業補償給付はどのくらいの金額がもらえるのか下記で説明していきます。具体的に金額をあてはめてシミュレーションしているので気になる方はチェックしておきましょう。

休業補償給付として貰える金額は一日あたり給付基礎日額 × 80%が労災保険から支給されます。

※かんたんに説明すると、一日あたりおおよそ日給 × 80%。

※くわしい給付の内容は上記で説明しています。

会社員やパート・アルバイトの方はもらえる金額の目安をチェックしておきましょう。

下記で休業前後でどれくらい手取りが変わるかシミュレーションしています。

たとえば給料が月収20万円で事故が発生して仕事を休む場合、一日あたりの支給額は以下のようになります。

給付基礎日額とは:平均賃金相当の金額。以下で説明しています。

休業補償を受けるつもりの方は計算方法を把握しておきましょう。

たとえば給料が月収20万円で事故が10月に発生した場合、給付基礎日額は以下のように計算されます。

となります。

※給付基礎日額とは、平均賃金相当の金額。

※平均賃金とは、事故が発生した日(賃金締切日が定められているときは、その直前の賃金締切日)の直前3ヶ月に支払われた金額の総額を3ヶ月間の日数で割った一日当たりの賃金額のことです。

※1 七月は31日間、八月は31日間、九月は30日間、賃金締切日が月末として計算

※参照:厚生労働省休業(補償)等給付 傷病(補償)等年金の請求手続

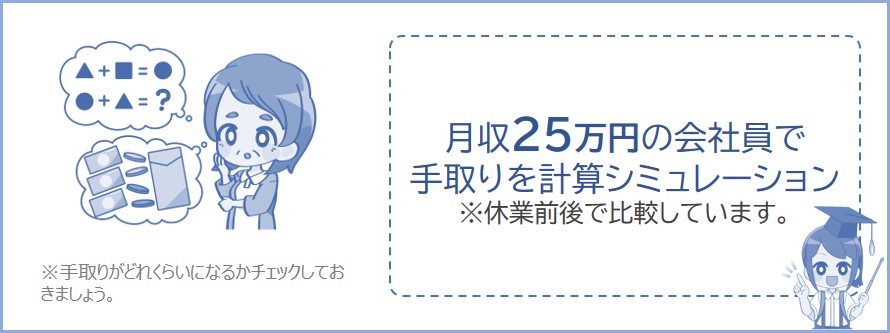

では次に、休業補償給付が手取りがいくらになるかについて下記で説明していきます。1か月休んだ場合でシミュレーションしています。

休業補償給付を受け取ったときの手取りがどれくらいになるかシミュレーションしました。

被災前の月収を25万円として計算しています。

手取りがいくらになるかザッと把握しておきましょう。

▶月収25万円のとき(年収300万)

- 所得税:ひと月約2,200円

- 住民税:ひと月約10,000円

- 年金保険料:ひと月約24,000円

- 健康保険料:ひと月約13,000円

- 雇用保険料:ひと月約1,200円

- 手取り:ひと月約200,000円

※40歳未満の場合。

※金額は税金保険料シミュレーションで計算。

休業中(休業補償給付を支給)

▶月収約20万円のとき

※上記の約20万円は、休業する前の月収が25万円だったときの休業補償給付額。

※計算式は上記で説明しています。

- 所得税:ひと月0円

※非課税所得なので税金はかかりません。 - 住民税:ひと月約10,000円

※非課税所得なので税金はかかりません。ただし、住民税については翌年に反映されます。今年度支払っている住民税は去年の収入についての住民税です。 - 年金保険料:ひと月約24,000円

- 健康保険料:ひと月約13,000円

- 雇用保険料:ひと月0円

※賃金をもらっていなければ雇用保険料は0円になります。 - 手取り:ひと月約153,000円

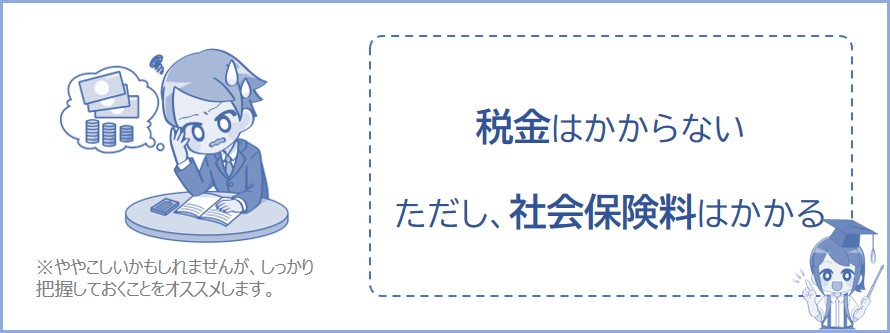

※休業補償にかかる税金は0円になります。ただし、厚生年金などの社会保険料については休業したとしても従業員・事業主ともに支払うことになります。くわしくは下記で説明していきます。

では次に、休業補償給付の税金が0円になる理由について下記で説明していきます。労災で受け取るお金には税金がかかりません。

休業補償給付は非課税所得のため、課税されることはありません。したがって、休業補償給付として支給されるお金にかかる税金は0円になります。

※とはいえ、住民税については翌年度(6月~来年5月)の金額に反映されるので、今年度の住民税は支払うことになります。

年末調整や確定申告のときには、休業補償給付を収入に含めないように気をつけましょう。

※休業補償給付は非課税所得なので年収に含めないように注意しましょう。年収300万の会社員が休業補償で50万もらったとしても年収350万として申告しないように。収入に含めてしまうと税金を余計に支払うことになります。

※出典:国税庁労働基準法の休業手当等の課税関係

社会保険料については休業中も支払うことになります(従業員・事業主ともに支払うことになります)。休業中の従業員は休業補償給付として支給されるお金から支払うことになります。したがって、休業中もそれなりの出費があることを覚悟しておきましょう。

※ただし、休業期間が長期で、医師によっても復職の目処が経たない場合には、会社の社会保険に今後も加入するか抜けるかの相談をする必要があります。

休業補償給付は非課税所得になります。したがって、給付金をもらっていても、その金額は扶養親族の条件である「合計所得58万円以下」の算定には含みません。

したがって、休業補償給付は関係なく、2026年1年間(1月~12月まで)の合計所得が62万以下(給与収入のみで136万以下)なら、扶養親族の対象になります。

※2025年(1月~12月まで)は合計所得58万以下(給与収入のみで123万以下)でした。

※2024年(1月~12月まで)は合計所得48万以下(給与収入のみで103万以下)でした。

※扶養親族の条件については扶養親族とは?を参照。

社会保険(健康保険)の扶養については扶養親族の条件と異なります。社会保険の扶養条件である「収入130万円未満(60歳以上は180万円未満)」の算定には、休業補償給付として受け取った金額も含みます。

したがって、これらの給付金をもらっており、1年間の収入合計が130万円(60歳以上は180万円)以上になる見込みならば、社会保険の扶養の対象から外れます。

※ただし、保険組合によって異なることがあります。健康保険の扶養に入るつもりの方は自分が加入している保険組合をしっかり確認しましょう。

※見込み収入とは、扶養に入ろうとする時点からの収入のこと。くわしくは130万円になる見込みなら扶養から外れる?を参照。

休業補償給付は無制限にずっと支給されるわけではありません。期間が定められています。

休業補償給付の支給は、ケガや病気の症状が治ゆ※するまで継続します。

※「治ゆ」とは、傷病の症状が安定し、医学上一般にみとめられた医療を行ってもその医療効果が期待できなくなった状態(症状固定)をいいます。

ただし、そのケガや病気が障害として残ったときには障害補償給付に切り替わります。

また、1年6ヶ月後にそのケガや病気が治ゆしていない場合には傷病補償給付に切り替わります。

では次に、業務災害と通勤災害について下記で説明していきます。仕事に関係ないケガや病気は対象外なので気をつけましょう。

労災保険は、ケガや病気などが業務災害(複数業務要因災害)または通勤災害と認められたときにわたしたちを助けてくれます。

仕事と関係のないケガなどは労災保険の対象外になるので注意しましょう。

会社員やパート・アルバイトの方はチェックしておきましょう。

※参照:厚生労働省労災保険給付の概要

業務災害とは

仕事中のケガ、仕事が原因で発生した災害や病気などが業務災害となります。

たとえば以下のようなものが該当します。

・出張での業務中の災害

・施設や設備の不備による昼休みや休憩中の災害

※何も不備がなく、昼休みや休憩中に被災した場合は対象外です。

※くわしくは業務災害とは?を参照。

通勤によって被った病気、ケガまたは死亡が通勤災害となります。移動の経路から逸脱し、または中断した場合は、その後の移動も含め「通勤」とはなりません。

・理由もなく遠回りしたりした場合は対象外となります。

※渋滞を避けるためにやむをえず迂回したときなどは労災の対象となります。

・通勤の途中で居酒屋に行ったり、映画館に行った場合は対象外となります。

※通勤途中でジュースを購入するなど、ささいな行為は対象外とはなりません。

※くわしくは通勤災害とは?を参照。

では次に、労災を申請するときのながれについて下記で説明していきます。労災が起こったらちゃんと報告しないといけません。

仕事でケガや病気をしたときは労災保険が補償してくれます。

ただし、労災保険の補償を受けるためには労働基準監督署に申請する必要があります。仕事でケガなどをしたときは事業主などにすぐに報告しましょう。

STEP1 ケガなどを報告

仕事でケガ等をしたら事業主に報告する。

↓

STEP2 申請書を提出

事業主が労災の申請書などを労働基準監督署に提出する。

※ケガ等の診断書(医師等の証明)が必要になります。

↓

STEP3 調査

労働基準監督署が従業員の労災について調査する。調査後にお金などが支給される。

労災保険の保険料はすべて事業主が負担することになっているので、従業員が保険料を支払う必要はないので安心してください

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説