所得税・住民税関連

更新日:2024年3月12日

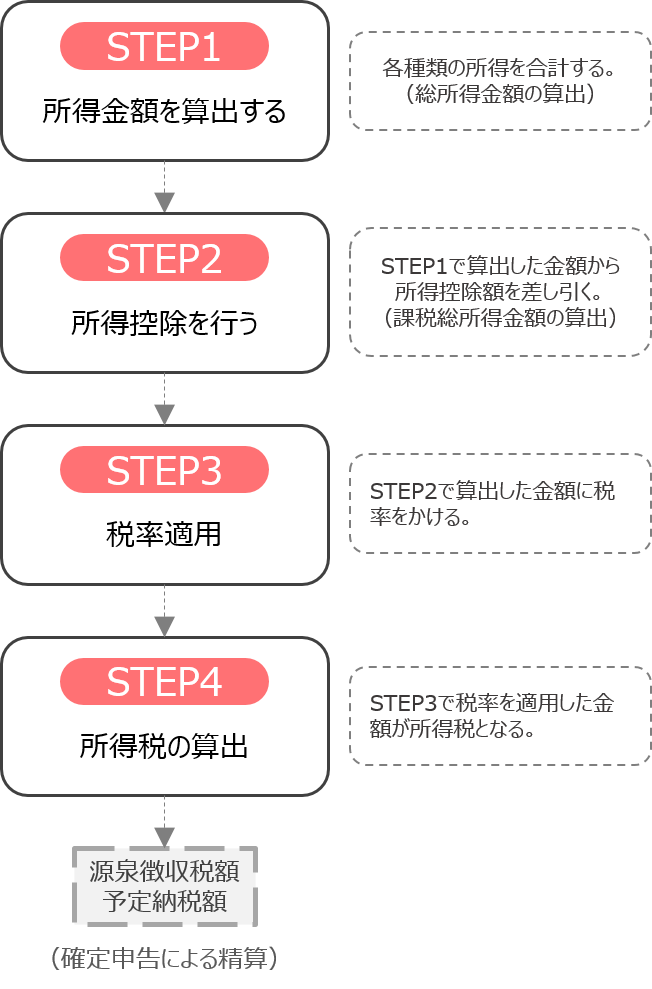

所得税の計算過程

以下は、所得税の計算過程を示しています。

計算過程

[STEP1]

各種所得金額を合計して総所得金額を求める(山林所得・退職所得は除く)。※1

※山林所得、退職所得についての所得税は分離課税になります。

[STEP2]

総所得金額から所得控除額を差し引く(所得控除額を差し引いたあとの金額を課税総所得金額という)。

[STEP3]

課税総所得金額に税率をかける。

課税所得とは税金を割り当てられる所得。

[STEP4]

税率をかけた金額が所得税額となる。※2

[確定申告による精算]

確定申告により納付する所得税額は、さらに、源泉徴収税額と予定納税額を控除した金額となる。

TOP

SNS

よく読まれているページ

おすすめのページ

おすすめのページ