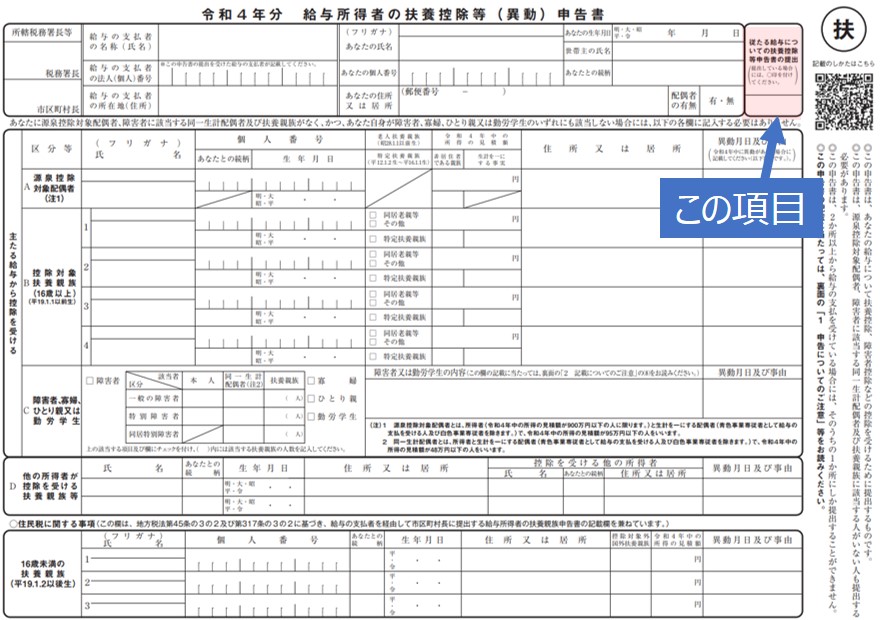

年末調整の書類に書いてある従たる給与ってなに?どんなときに〇をつける?

従たる給与とは、主に働いている勤務先からもらう給料ではなく、別の勤務先からもらっている給料のことをいいます。

たとえば本業が会社員(サラリーマンなど)であり、副業としてアルバイトをしている場合には「アルバイト先の給料」が従たる給与となります。

※上記の場合、会社員としてもらう給料が「主たる給与」、副業のアルバイト先の給料が「従たる給与」となります。

したがってダブルワークなどをしておらず、従たる給与についての扶養控除等申告書を提出していない人は「年末調整の従たる給与の項目」は関係ありません。

※こんなページもみられています

ダブルワークで税金はいくら増える?他の職場で月収2~9万円稼いだら?

従たる給与についての扶養控除等申告書とは、2か所以上で勤務しており、かつ、特定の条件を満たした場合に関係するものです。簡単に説明すると、主な勤務先からもらう給料よりも所得控除※の総額のほうが多いひとが該当することになります。

※基礎控除、扶養控除、配偶者(特別)控除、寡婦控除、障害者控除、勤労学生控除。

※出典:国税庁従たる給与についての扶養控除等の(異動)申告

上記で説明したように、所得控除の総額のほうが多い人で「従たる給与についての扶養控除等申告書」を提出した人が項目に丸印をつけることになりますが、基本的にはダブルワークをするひとは確定申告をすることになるので、年末調整の書類の該当項目に〇をつける人はほとんどいません。

※確定申告で税金の精算をするため(確定申告のほうが手続きが簡単です)。

※確定申告をすると税金が戻ってくる場合があるので申告することをオススメします。副業などが禁止されている職場で働いている方は注意しましょう。

こんなページもみられています

年末調整の書き方見本。記入例とともに説明

ダブルワークの年末調整と確定申告をパッと解説

ダブルワークの税金や社会保険などについてわかりやすく解説

では次に、ダブルワークをしている場合の確定申告について下記で説明していきます。

アルバイトやパートをかけもちしている場合、多くの場合は確定申告が必要です。

※確定申告とは簡単に説明すると、1年間の稼ぎを申告して税金を納める手続きのことです。

片方の年末調整だけでは正確な税額が計算されないため、確定申告で税金を精算しなければなりません。

※なぜバレてしまうのかについてはアルバイトのかけもち等のダブルワークはバレてしまう?で説明しています。

ダブルワークをしている方でも以下の条件のどれかにあてはまるときには確定申告をする必要はありません。ダブルワークをしている方はチェックしておきましょう。

- 給料を2つの勤務先から受けており、年末調整されなかったほうの給料が1年間(1月~12月まで)で総額20万円以下のとき

- 2つの勤務先の給料の合計が1年間(1月~12月まで)で150万円以下のとき

※収入が給料のみの場合。

※片方の勤務先で年末調整を受けている場合。

※出典:国税庁給与所得者で確定申告が必要な人

こんなページも見られています

ダブルワークの税金や社会保険などについて解説。2つを合計する?

では次に、年末調整の書類を提出するときの注意点について下記で説明していきます。ダブルワークをしている方はチェックしておきましょう。

主な勤務先のほかにもアルバイトやパートをかけもちしている場合、年末調整は主に勤めている職場でのみ行うことになります。

2つの職場で提出しないように気をつけましょう。

※どちらの職場でも年末調整を行ってしまうと所得控除が重複して適用されてしまうため、本来の税額よりも少なくなってしまう場合があります。

もし2つの勤務先で提出してしまっても、翌年に確定申告をして精算すれば問題はありません。

ダブルワークをしている方の確定申告の手順などは下記の記事で説明しているので、気になる方はチェックしておきましょう。

別の勤務先(ダブルワーク先)で年収20万円を超えて稼いでいる方は確定申告が必要になるため、年末調整の従たる給与の項目に記入することはあまりありません。

※ダブルワークをしているひとは、ほかの勤務先でも所得税が多めに引かれている場合があるので、確定申告をすれば所得税が戻ってくることがあります(理由はこちら。収入によっては数万円戻ってくることもあります)。