年金の繰上げまたは繰下げ受給はお得?メリットとデメリットは?

▶年金は早くもらう方が得?

年金を受けとる年齢を60歳にすると、76歳8ヶ月(2022年以降に繰上げした場合は80歳10ヶ月)を超えたところで年金の受給額が通常よりも下回る。年金を受けとる年齢を70歳にすると、81歳10ヶ月を超えたことろで年金の受給額が通常よりも上回る。

※早くもらう場合は下記で説明しています。

※遅くもらう場合は下記で説明しています。

▶繰上げ・繰下げしたら損する?

繰下げすることで年金受給額が増えれば税金や保険料が増えることがあるので、繰下げするつもりの方は年金額をしっかり把握しておくことがオススメ。

※くわしくは下記で説明しています。

▶繰上げ・繰下げしたときデメリットはある?

繰上げ・繰下げには気をつけるポイントがあるので注意する。とくに加給年金がもらえる方は年金の繰下げしても加給年金は増額されないので後悔しないように(支給停止するだけ)。

※くわしくは下記で説明しています。

年金を受けとる年齢を早くしたり遅くしたりする場合には、それぞれメリットとデメリットがあります。

遅くしたほうが多くの金額がもらえることになるので、お得になるようにも感じます。

ですが、もらえる金額だけでなく、日々の暮らしの中で使うお金など自分のライフスタイルと照らし合わせて考えたときに「どちらが自分の生活にあっているか」を考えなければなりません。

もらえる年金が多くなるからといって繰り下げ受給をしても、年金がもらえない期間の生活が苦しくなるのなら得策ではありません。

※逆に、早くもらったほうがお得だと思って、受給年齢を繰上げしても、もらえる年金額が少なくなってしまい、老後のライフプランが崩れてしまうなら得策ではありません。60歳~65歳までは私的年金(個人年金など)でつないで、65歳からは公的年金を受け取るなどの計画を自分で立てておきましょう。年金は60歳からもらったほうが賢いかどうかは人によって違います。

繰下げによって年金受給額が増えれば、税金や国民健康保険料、介護保険料が増えてしまう場合があります。

また、繰下げしなければ住民税が非課税だったのに、繰下げをして受給額が増えたことにより住民税がかかってしまう場合もあります。

※住民税非課税世帯になりたいからといって繰上げをして受給額を下げるのも危険です。老齢年金の支給額は毎年変わっています。物価が上昇すれば年金額も増えるので、住民税非課税世帯にあてはまらなくなってしまう場合があります(繰上げした意味がなくなってしまいます)。

したがって、年金の繰り上げ繰り下げ受給の申請をする場合には「今後の生活スタイル」と「受けとる年金額」をしっかりと考えましょう。

▶早めに受給するひと向けの動画↓

年金の受給を繰上げまたは繰下げする場合、年金の金額が増減すること以外にも注意しなければいけないポイントがあります。

注意ポイントは以下のとおりです。

加給年金をもらえる方は特に注意しましょう。加給年金の支給が停止される場合があります。

- 原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をしなければいけない。

- 厚生年金の被保険者期間が240か月以上ある人(たとえば妻)が、繰上げ受給により老齢厚生年金の受給を開始した場合、妻を扶養している夫に支給される加給年金は加算されなくなります。

- 老齢基礎年金を繰上げて請求した後は、寡婦年金は支給されない。また、既に寡婦年金を受給されている方については、寡婦年金の権利がなくなる。

- 繰上げ請求すると、厚生年金基金から支給される年金も減額される場合があります。

- 老齢基礎年金を繰上げて請求した後は、障害者の特例措置及び長期加入者の特例措置を受けることができなくなる。

- 老齢基礎年金を繰上げて請求した後は、事後重症などによる障害基礎年金を請求することができなくなる。

- 老齢基礎年金を繰上げて請求した場合、65歳になるまで遺族厚生年金・遺族共済年金を併給できない。

- 老齢厚生年金を繰上げて請求をした場合、厚生年金保険の長期加入者や障害者の特例措置を受けることができなくなります。

※おすすめ記事:特別支給の老齢厚生年金 - 老齢厚生年金や退職共済年金を受給中の方が繰上げ請求すると、これらの年金に定額部分の支給がある場合、定額部分は支給停止されます。

- 65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合は、老齢厚生年金の一部または全部の年金額が支給停止となります(老齢基礎年金は支給停止されません)。

※おすすめ記事:高年齢求職者給付金とは?64歳退職で失業保険をもらう方がお得?

※参照:日本年金機構年金の繰上げ・繰下げ受給

- 老齢基礎年金と老齢厚生年金は別々に繰り下げすることが可能。

- 老齢厚生年金の繰下げ受給するとそのあいだ加給年金(配偶者加給年金、子の加給年金)は支給されない。

※老齢基礎年金だけ繰下げをした場合なら、加給年金を受け取ることができます。 - 加給年金(配偶者加給年金、子の加給年金)は、繰下げしても増額されない。

※老齢厚生年金を繰下げすると加給年金が支給停止するので注意しましょう。 - 老齢基礎年金を繰下げる場合、繰下げ期間中は「振替加算」は支給されない。

- 特別支給の老齢厚生年金は繰下げできない。

- 繰下げ待機中に亡くなった場合、過去分の年金額が一括して未支給年金として支払われます。ただし、請求した時点から5年以上前の年金は時効により受け取れなくなる。

※未支給年金は65歳時点の年金額で計算。

※未支給年金を請求できるのは、死亡した受給権者と生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹。 - 繰下げをして受給額が増えれば、税金等が増える場合がある。

※上記でも説明しています。

65歳から支給が始まる年金ですが、早く年金を受け取りたい人は申請すれば繰り上げして早めにもらうことができます。

ただし、早めにもらうときには大きなデメリットもあります。年金を65歳より早くもらう場合、もらう年金額が減額されることになります。

もらう年齢を早める場合には「年金を早くもらえるメリット」と「減額されるデメリット」をよく考えて申請しましょう。

減額される年金額は1ヶ月につき0.4%です。つまり、年金をもらう年齢を60歳0ヶ月まで早めた場合には24%減額されることになります。

※最大60歳まで繰り上げることができます。

※2022年度から減額率が0.4%になりました(昭和37年4月1日以前生まれの方の減額率は0.5%)。くわしくはこちらのお知らせを参照。

たとえば年金額が100万円だとしたら?

たとえば、65歳からもらえる年金額が年間100万円だとした場合、年金をもらう年齢を60歳に繰り上げると年間76万円になってしまいます。そして、今後もずっとこの減額が適用されることになります。

※2022年度以降に60歳に繰り上げると年間76万となります(減額率0.4%×60ヶ月繰上げ = 24%の減額)。

※以前は年間70万となります(減額率0.5%×60ヶ月繰上げ = 30%の減額)。

※ちなみに、原則として老齢基礎年金と老齢厚生年金は同時に繰上げ請求をしなければいけません。

※参照:日本年金機構年金の繰上げ・繰下げ受給

たとえば年金を受けとる年齢を60歳0ヶ月に早めた場合、おおよそ76歳8か月を超えたところで本来65歳から年金を受け取ったときと比べて年金の総受給額が下回ることになります。

したがって、76歳を超えて生活するつもりなら年金の繰り上げをすると損になってしまうことになります※。

※2022年度以降に60歳に繰り上げた場合、80歳10か月が分岐点となります。

※現在の給付額で、総受給額だけで考えた場合。

※給付額は毎年増減します。

もらえる年金と払った保険料の関係はこちら↓

何歳まで年金をもらえば元が取れる?月収によって変わる?

では次に、老後の年金を遅くもらった場合について下記で説明していきます。メリットとデメリットを把握しておきましょう。

65歳から支給が始まる年金ですが、年金を遅らせて受け取りたい人は申請すれば年金の受け取りを繰り下げすることができます。

※2022年4月から最大75歳まで繰下げが可能となります。くわしくはこちらのお知らせを参照。

繰り下げには大きなメリットがあります。年金を65歳より遅めにもらう場合、もらう年金額が増額されることになります。

もらう年齢を遅くする場合には「年金がもらえる年齢が遅くなるデメリット」と「増額されるメリット」をよく考えて申請しましょう。

増額される年金額は1ヶ月につき0.7%です。つまり、年金をもらう年齢を70歳0ヶ月まで遅くした場合には42%増額されることになります。

たとえば年金額が100万円だとしたら?

たとえば65歳からもらえる年金額が年間100万円だとした場合、年金をもらう年齢を70歳に繰り下げると年間142万円になります。

※ちなみに、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

※参照:日本年金機構年金の繰上げ・繰下げ受給

※年金を65歳から受け取った場合と70歳から受け取った場合で比較。

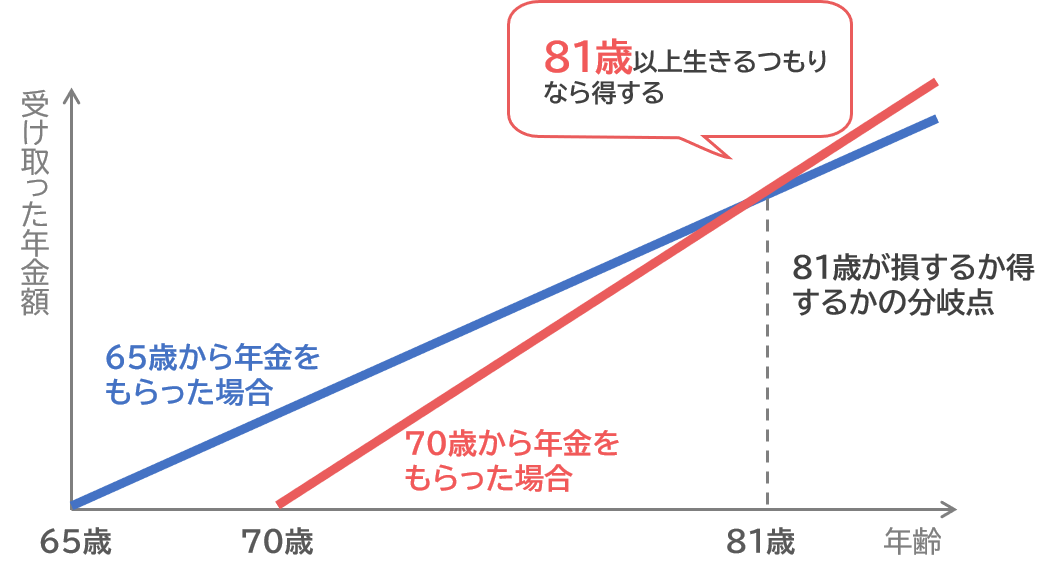

たとえば年金を受けとる年齢を遅らせて70歳0ヶ月から受けとる申請をした場合、おおよそ81歳10か月を超えたところで本来65歳から年金を受け取ったときと比べて年金の総受給額が上回ることになります。

したがって、81歳を超えて生活するつもりなら年金の繰り下げをすると得になることになります※。

※現在の給付額で、総受給額だけで考えた場合。

※給付額は毎年増減します。

もらえる年金と払った保険料の関係はこちら↓

何歳まで年金をもらえば元が取れる?月収によって変わる?

では次に、年金の受給をさらに遅らせた場合について下記で説明していきます。もらえる年金額は大きく増えます。

65歳から支給が始まる年金ですが、年金を遅らせて受け取りたい人は申請すれば年金の受け取りを繰り下げすることができます。最大75歳まで繰り下げることができます。

※2022年4月から最大75歳まで繰下げが可能となります。くわしくはこちらのお知らせを参照。

繰り下げには大きなメリットがあります。年金を65歳より遅めにもらう場合、もらう年金額が増額されることになります。

もらう年齢を遅くする場合には「年金がもらえる年齢が遅くなるデメリット」と「増額されるメリット」をよく考えて申請しましょう。

増額される年金額は1ヶ月につき0.7%です。つまり、年金をもらう年齢を75歳0ヶ月まで遅くした場合には84%増額されることになります。

たとえば年金額が100万円だとしたら?

たとえば65歳からもらえる年金額が年間100万円だとした場合、年金をもらう年齢を75歳に繰り下げると年間184万円になります。

※ちなみに、老齢基礎年金と老齢厚生年金は別々に繰り下げすることができます。

※参照:日本年金機構年金の繰上げ・繰下げ受給

※年金を65歳から受け取った場合と75歳から受け取った場合で比較。

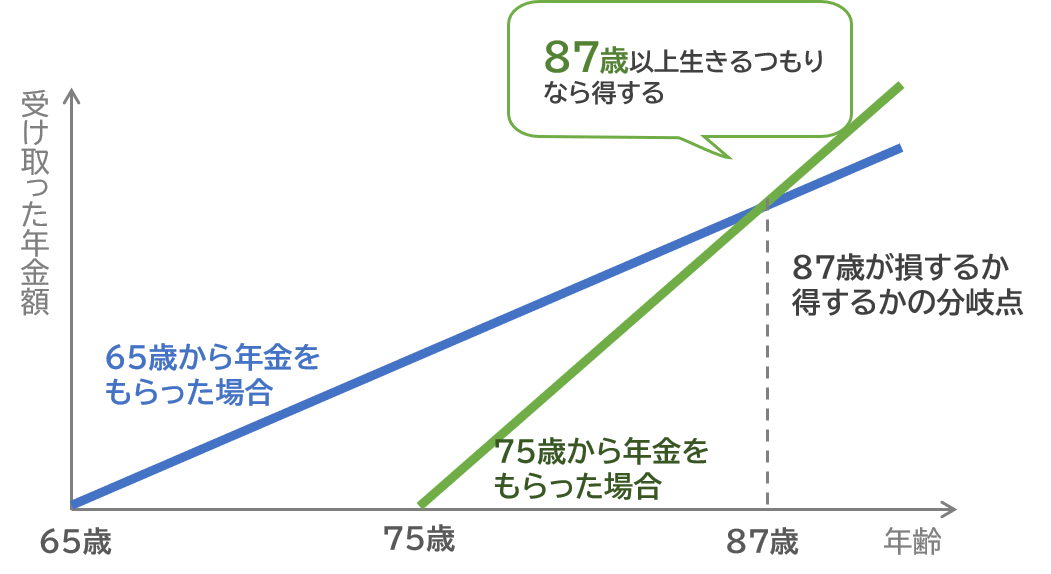

たとえば年金を受けとる年齢を遅らせて75歳0ヶ月から受けとる申請をした場合、おおよそ87歳0か月を超えたところで本来65歳から年金を受け取ったときと比べて年金の総受給額が上回ることになります。

したがって、87歳を超えて生活するつもりなら年金の繰り下げをすると得になることになります※。

※現在の給付額で、総受給額だけで考えた場合。

※給付額は毎年増減します。

※2022年4月から最大75歳まで繰下げが可能となります。くわしくはこちらのお知らせを参照。

もらえる年金と払った保険料の関係はこちら↓

何歳まで年金をもらえば元が取れる?月収によって変わる?

年金をもらう年齢を繰上げする、または繰下げする場合は請求書を提出する必要があります。

お近くの年金事務所または街角の年金相談センターに請求書を提出することになります。

請求書は日本年金機構からダウンロードすることができます。

▶老齢厚生年金・老齢基礎年金支給繰上げ請求書

繰上げ請求書の各項目に記入したあと、年金事務所または街角の年金相談センターに提出しましょう。請求書は日本年金機構のこちらのページからダウンロードすることができます。

※繰上げの請求をすると年金が減額され、その減額率は一生変わりません。提出する前に年金事務所などで相談することをおすすめします。

※参照:日本年金機構65歳前に老齢年金の受給を繰上げたいとき

▶老齢厚生年金・老齢基礎年金支給繰下げ請求書

繰下げ請求書の各項目に記入したあと、年金事務所または街角の年金相談センターに提出しましょう。請求書は日本年金機構のこちらのページからダウンロードすることができます。

※参照:日本年金機構66歳以後に老齢年金の受給を繰下げたいとき

年金の繰上げ・繰下げにはそれぞれメリットとデメリットがあります。よく検討したうえで後悔の無い選択をしましょう。

夫婦だと年金211万まで住民税が0円になる?共働きだと?

何歳まで年金をもらえば元が取れる?月収によって変わる?