源泉徴収とは?わかりやすく解説。勝手に税金が引かれているけど?

▶源泉徴収とはどういう意味?

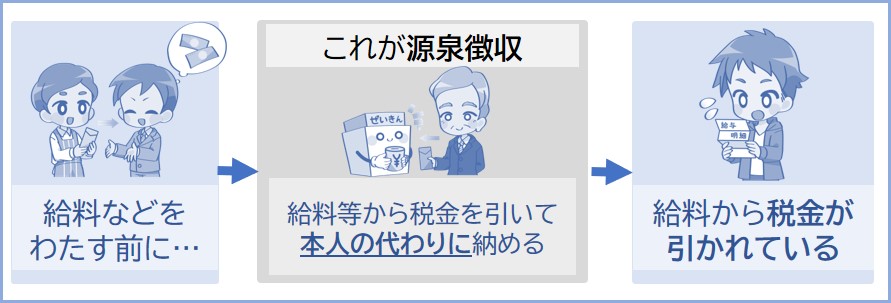

給料などを支払う側が所得税を差し引いて、本人の代わりに納める制度。

※給料等を受け取る本人は所得税を差し引かれた金額を受け取ることになります。くわしくは下記で説明しています。

▶源泉徴収で何が引かれているの?

源泉徴収で給料から引かれるのは所得税。

※住民税については特別徴収。

▶給料が少なくても源泉徴収されるの?

給料が少なくても源泉徴収で税金が引かれることがある。年末調整をしていないひとは気をつけましょう。

※くわしくは下記で説明しています。

▶源泉徴収されたお金が戻ってくる?

源泉徴収で多めに引かれすぎた所得税は年末調整で戻ってくる。

※くわしくは下記で説明しています。

源泉徴収とは、会社などの支払者が給料やボーナスなどをわたすときに、あらかじめ所得税を差し引き、差し引いた所得税を本人のかわりに納める制度のことです。

※源泉徴収の対象になるものは給与所得のほかにも退職所得やデザイン料などいろいろあります。

※本人は所得税を引かれた金額を受け取ることになります。

※住民税については特別徴収されます。

※源泉徴収の計算方法などくわしい内容については源泉所得税とは?を参照。

勝手に税金が引かれていてびっくりする人もいると思います。

ですが、源泉徴収をすることは「給料等を支払う側(会社など)」に義務づけられていることであり、国で決められたルールなので安心してください。

会社員やアルバイトの方は給料やボーナスなどをもらうとき、給料等からあらかじめ所得税が差し引かれることになっています(これを源泉徴収といいます)。

※源泉徴収は給料等を支払う側(会社など)が行います。会社員やアルバイトのひとであれば毎月引かれることになります。

そして、源泉徴収で引かれる金額はおおざっぱな金額※となります。

※1年間にどれだけ稼ぐか等のことが正確にはわからないため、国税庁の源泉徴収税額表を目安にしておおざっぱな税金額が引かれることになります。年末最後の給料が支払われるときに正確な税金額を会社が調整してくれます(これを年末調整といいます)。

※源泉徴収の計算方法など詳しい内容については源泉所得税とは?を参照。

※出典:国税庁源泉徴収税額表

※出典:国税庁源泉徴収のしかた

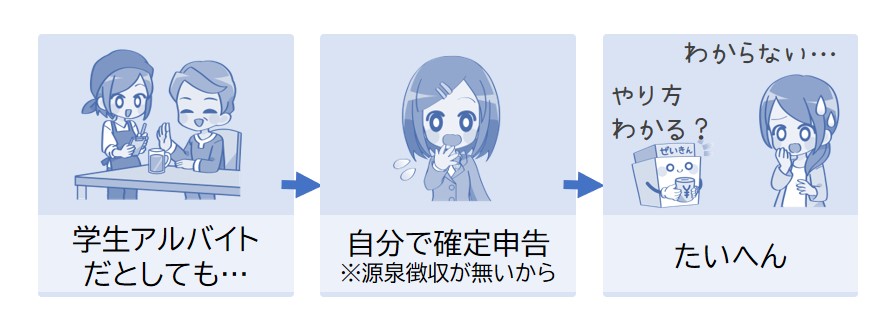

もし源泉徴収がなければ、会社員やアルバイトの方も確定申告をして所得税を納めることになります。

そうなれば、納めるほうも受けとるほうも手間や時間が多くかかってしまい、申告漏れなども多くなる可能性があります。

源泉徴収があれば、申告漏れなどの問題を少なくすることができるメリットがあります。

では次に、給料が少ないのに源泉徴収されてしまう理由について下記で説明していきます。慌てないように知っておきましょう。

学生アルバイトの方などは給料がそれほど多くない場合がほとんどでしょう。

※給料が少なければ所得税はかかりません(年収160万以下なら0円)。

※所得税が0円になる理由は収入が少ないと所得税は0円に?を参照。

ですが、それでも給料から所得税が引かれてしまうことがあります。このケースにあてはまるのは年末調整の書類を出していない人です。

給料が少ないひとは源泉徴収の対象外なのですが、年末調整をしていない人は給料が少なくても源泉徴収によって税金が引かれてしまいます。

年末調整をしていれば月収88,000円未満なら所得税が引かれません。ただし、年末調整をしていない場合は源泉徴収税額表の乙欄で税額が計算されてしまうため所得税が引かれてしまいます。

くわしくは下記の記事で説明しています。

※ちなみに、2025年は給与収入160万以下なら所得税は0円になります。

では次に、源泉徴収で引かれすぎた所得税は戻ってくるのかについて下記で説明していきます。書類を提出すれば戻ってきます。

「源泉徴収で所得税が取られすぎている!」という状況になる場合もあります。

そんな方のためにあるのが年末調整です。年末調整は所得税を正しく調整してくれる制度です。

所得税が引かれ過ぎている方は、年末調整をすれば所得税がキャッシュバックされる仕組みになっています。

※支払った所得税が足りない場合は徴収されます。

※年末調整は会社などに雇用されている方が対象です。

※雇用されていない方は確定申告で所得税の精算をすることになります。

年末調整は年末最後の給料が支払われる際に会社側がおこなってくれます。

年末調整をしてもらうにはあらかじめ「年末調整に関する書類」を提出する必要があります。

※給与所得者の扶養控除等申告書を提出することになります。

一般的には10月~11月頃に書類が配布されるので、渡されたら忘れずに提出しましょう。

くわしい年末調整についてはこちら↓

年末調整ってなに?やり方や対象者などをわかりやすく解説

年末調整で返ってくる税金は12月または1月の給料が支払われる際に払い戻しされます。

会社員やアルバイトなどの方は必ず関わることになるので、年末調整がどんなしくみなのか知っておくことをオススメします。

では次に、源泉徴収票には何が書かれているのかについて下記で説明していきます。漢字が多くてわかりづらいです。

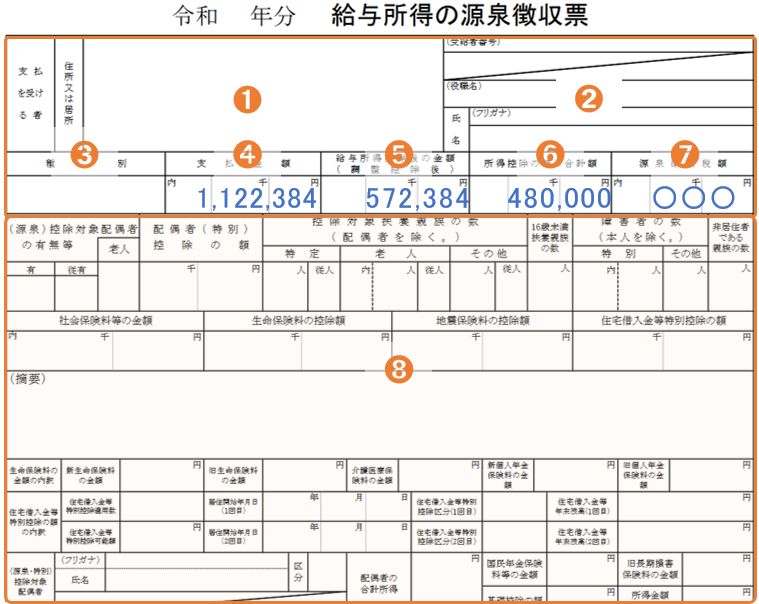

源泉徴収票とは、1年間(1月~12月)に支払われた給料等や徴収された所得税額などが記載されたものです。

※年金受給者の源泉徴収票などもありますが、ここでは給与所得者のものについて説明していきます。

会社員やアルバイトの方などは12月または翌年1月に支払者(会社など)から源泉徴収票を受け取ることになります。

※たとえば会社員なら2024年分の源泉徴収票は、2024年12月の給与明細とともに配布されます。

※退職するときにも配布されます。

源泉徴収票は転職するときや自分の収入を証明するときに必要になります。

源泉徴収票の見方を簡単に説明しているので何が書いてあるのかザッと把握しておきましょう。

源泉徴収票には以下のことが記載されています。

源泉徴収票から手取りはどうやって見る?

手取りとは、総支給額から所得税と住民税と社会保険料を引いた金額になります。

ただし、源泉徴収された金額は所得税の金額であり、住民税の記載はありません。したがって、④支払い金額から⑦源泉徴収された金額と⑧の社会保険料の金額を引いた金額から、さらに住民税を引いた金額が手取り金額となります。

※徴収された住民税の金額は給与明細に書いてあります。

※手取りや税金については税金保険料シミュレーションで大まかに計算できます。

では次に、給料のほかにも源泉徴収されるものについて下記で説明していきます。いろいろなお金が源泉徴収の対象です。

会社員やアルバイトの給料以外にも源泉徴収の対象になるお金はいろいろあります。

源泉徴収をする側のひとは面倒だと思いますが忘れないように気をつけましょう。

源泉徴収の対象は給与や賞与(ボーナス)だけでなく、税理士への報酬やイラストレーターのイラスト料、芸能人の出演料などさまざまです。

※くわしくは源泉所得税とは?を参照。

※出典:国税庁源泉徴収義務者とは

・利子所得

・配当所得

・会社員やアルバイトの給与所得

・退職所得

・老後の年金(公的年金)

・報酬・原稿料・出演料・デザイン料など

※源泉徴収をしなくてよい報酬などについては源泉所得税とは?を参照。

※出典:国税庁源泉徴収税額表

※出典:国税庁源泉徴収が必要な報酬・料金等とは

以上のように、源泉徴収は給料以外にもおこなわれます。勝手に税金が差し引かれていてびっくりしないようにしましょう。

確定申告とは?わかりやすく解説。アルバイトや会社員でもやるの?

税金?保険?何もわからない!知っておかなきゃいけないポイントを解説